30 4 月 稅務法規, FAQs, 會計師簽證, 營利事業所得稅, 盈虧互抵, 稅務問答-營利事業所得稅, 稅務簽證 營所稅系列-16:營利事業列報盈虧互抵 有四大要件(114年4月更新) Posted by 萬集會計師事務所 2025-05-07 稅務簽證適用盈虧互抵的四大要件包括: 1、「公司組織」 2、「會計帳冊簿據完備」 3、「虧損及申報年度均使用藍色申報書或經會計師查核簽證」 4、「如期申報營利事業所得稅」,可就經稽徵機關核定之前十年內各期虧損,自本年純益額中扣除後,再行核課營所稅。 Continue reading

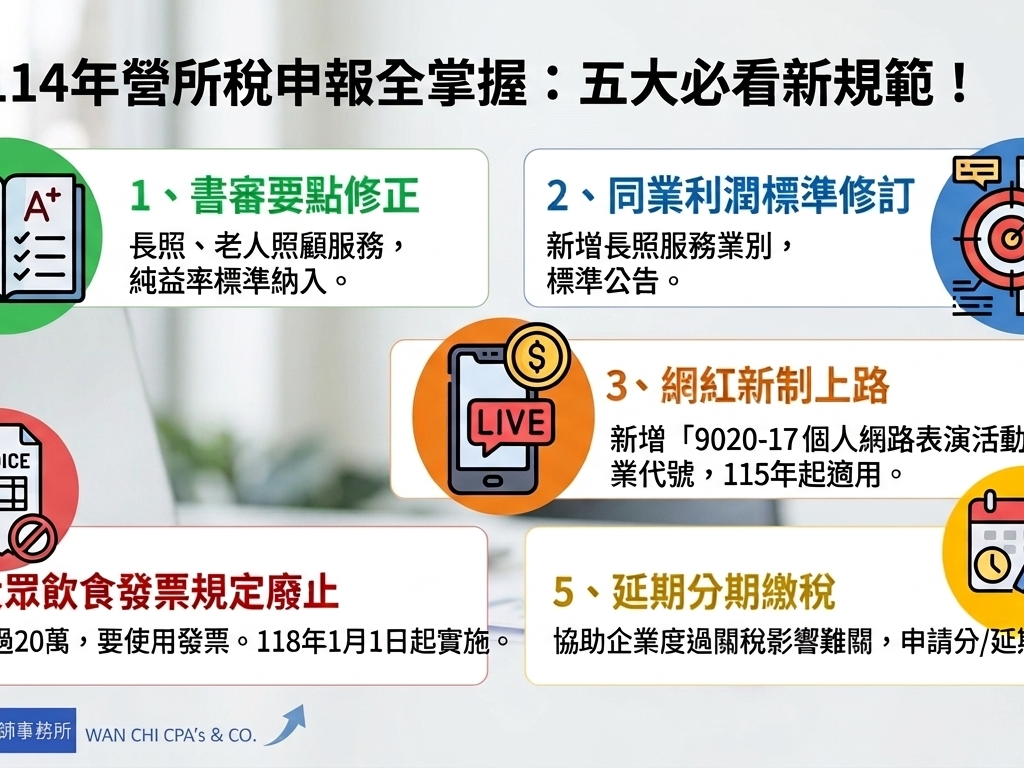

23 4 月 稅務法規, 營利事業所得稅, 稅務問答-營利事業所得稅, 萬集快訊 114年度營所稅修正重點 Posted by 萬集會計師事務所 2026-04-24 1.新增行業代號及淨利率修正 2.盈虧互抵情節輕微仍可扣抵前10年虧損 3.營利事業CFC申報 4.新增租稅優惠可多加利用 5.營所稅申報延期至114/06/30,可申請延期繳稅。 Continue reading

21 4 月 營利事業所得稅, 稅務問答-營利事業所得稅, 稅務法規, 結算申報 營所稅系列-14:營利事業受託代收轉付款項,無取得憑證應列入收入課稅 Posted by 萬集會計師事務所 2025-04-21 營利事業申報受託代收轉付款項,如無法證明代收轉付間無差額,或取得的憑證買受人未載明是委託人者,該如何處理,稅務機關表示,其所收款項應列營業收入。 受託代收轉付款項,須詳加注意稅法規定並取得及保存相關憑證,以免遭調整補稅。 Continue reading

28 3 月 稅務法規, 公司登記, 創業專區, 創業系列, 營利事業所得稅, 營業稅, 稅務法規-洗錢防制法, 稅務違章, 稅捐稽徵法, 網紅報稅, 逃漏稅 創業系列-16:Andy事件給合夥創業之啟示,合夥創業者的7個QA(附影片說明) Posted by 萬集會計師事務所 2025-05-24 藉由近期YouTuber Andy 與張家寧,合作開設頻道引發的爭議事件,延伸向創業者們,在合夥創業時應注意的事項有哪些?如何避免合作上的糾紛? https://youtu.be/TEgooTv5gDo Andy跟家寧是一對百萬YouTuber情侶,為什... Continue reading

31 12 月 會計師簽證, 營利事業所得稅, 稅務問答-營利事業所得稅, 稅務法規, 稅務違章 營所稅系列-12:逾期繳納應納稅額,情節輕微,仍適用盈虧互抵規定 Posted by 萬集會計師事務所 2025-06-06 法律依據:所得稅法第39條 日期文號:財政部113.11.01台財稅字第11304553700號令 情節輕微仍可適用盈虧互抵 說明: 一、依所得稅法第71條第1項、第75條第1項與第2項及第76條第1項規定,營利事業應於每年所得稅結算申報期限內... Continue reading

30 8 月 稅務法規, 房地合一稅, 房地合一稅2.0, 暫繳申報, 營利事業所得稅 營所稅免暫繳申報 6樣態,及出售新制房地合一稅須納入暫繳 Posted by 萬集會計師事務所 2024-09-04 符合6種情形的營利事業,可免辦暫繳,無固定營業場所的營利事業、核定的小規模營利事業、免徵營所稅者、2023年營利事業結算申報無應納稅額或2024年度新開業者、有解散、廢止、合併或轉讓情事當期決算申報者 Continue reading

17 5 月 萬集快訊, CFC, 個人綜所稅, 營利事業所得稅 113年5月 稅務快訊-營所稅及綜所稅申報 Posted by 萬集會計師事務所 2025-02-20 112年營所稅修正,書審行業代號刪除不動產租賃業,查核準則修正,及營所稅CFC首次申報的申報書解析。 112年度綜所稅,成年年齡下修至18歲,及個人CFC首次須申報特別注意! Continue reading

07 5 月 稅務法規, 同業利潤標準, 擴大書審, 查帳申報, 營利事業所得稅, 稅務問答-營利事業所得稅 營所稅系列-11:如何因應112年度營利事業擴大書審、所得額暨同業利潤標準行業代號修正? Posted by 萬集會計師事務所 2025-05-05 「112年度營利事業各業所得額暨同業利潤標準」擴大書面審核實施要點(下稱擴審要點),基於個人與營利事業之租賃所得稅負衡平,修正排除6811-12不動產租賃(含6811-13轉租賃)業適用,並提高該業別所得額標準及同業利潤標準,以減少利用轉換納稅者身分規避稅負誘因。 修正「0862-99其他磨粉製品製造」等19個行業適用所得額暨同業利潤標準之毛利率、費用率及淨利率。 Continue reading

06 2 月 營利事業所得稅, 公司清算, 投資收益(損失), 清算申報, 稅務問答-營利事業所得稅, 稅務法規 營利事業因被投資事業清算之投資損失應以實際投資成本計算 Posted by 萬集會計師事務所 2024-02-06 營利事業投資其他事業,如因被投事業經營不善進行清算,所產生之投資損失可列報為營利事業所得額減除項目,惟須注意應以實際投資成本計算。 依營利事業所得稅查核準則第99條規定,投資損失應以實現者為限 Continue reading

29 12 月 營利事業所得稅, 營利所得, 稅務法規, 稅務違章 企業虧損但有短漏所得,最高罰9萬 Posted by 萬集會計師事務所 2023-12-29 依所得稅法第110條第3項規定,營利事業因受獎勵免稅或營業虧損,致加計短漏之所得額後仍無應納稅額者,應就短漏報所得額,依當年度適用的營利事業所得稅稅率計算的金額,按相關規定倍數處罰,但最高不得超過新台幣9萬元,最低不得少於4,500元。 Continue reading