20 4 月 稅務法規, CFC, 保險給付, 個人最低稅負制, 個人綜所稅, 最低稅負制, 海外所得, 股利收入, 輕鬆節稅, 輕鬆節稅-綜所稅 輕鬆節稅系列-10:海外所得要不要申報?最低稅負制5大節稅技巧報你知(附影片說明,115年5月更新) Posted by 萬集會計師事務所 2026-05-29 台灣自99年以後,將個人如果有7類所得超750萬的部份,須列入最低稅負制20%,主要為海外所得及死亡保險給付超過3740萬的部份,以下提供說明及節稅建議。 Continue reading

17 5 月 萬集快訊, CFC, 個人綜所稅, 營利事業所得稅 113年5月 稅務快訊-營所稅及綜所稅申報 Posted by 萬集會計師事務所 2025-02-20 112年營所稅修正,書審行業代號刪除不動產租賃業,查核準則修正,及營所稅CFC首次申報的申報書解析。 112年度綜所稅,成年年齡下修至18歲,及個人CFC首次須申報特別注意! Continue reading

13 5 月 萬集快訊, CFC, 個人最低稅負制, 個人綜所稅, 列舉扣除額, 基本生活費, 標準扣除額, 稅務法規, 綜所稅免稅額, 股利收入, 薪資所得特別扣除額, 財產交易損益, 購屋貸款利息 112年綜所稅 申報重點(附影片說明) Posted by 萬集會計師事務所 2025-06-10 112年度綜合所得稅三大變動: 成年認定門檻下修至18歲: 過往標準為20歲,今年調整為未滿18歲子女可申報扶養;若是年滿18歲但還在讀書,附上學費單等資料證明仍可申報扶養。 基本生活費調升至20.2萬元: 由19.6萬元調升至20.2萬元。以手機或電腦網路報稅的民眾不需擔心,系統會自動帶入正確的報稅數據,快捷又方便。 個人受控外國企業須申報營利所得: 若納稅人CFC(個人受控外國企業)所得與海外所得合計達台幣100萬元,就需要繳稅。 Continue reading

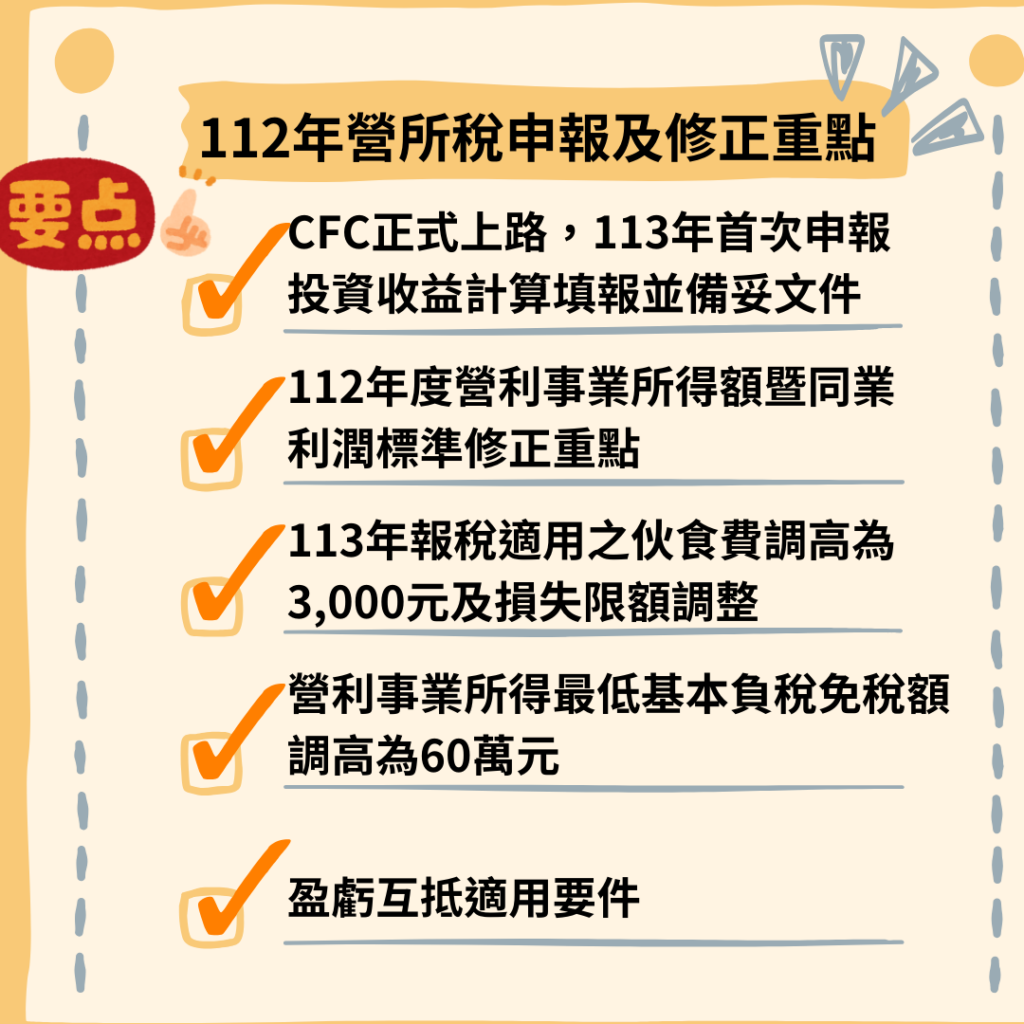

25 4 月 稅務法規, CFC, 同業利潤標準, 擴大書審, 營利事業所得稅, 盈虧互抵, 稅務問答-營利事業所得稅 112年營所稅申報及查核準則修正重點、CFC申報如何填寫 Posted by 萬集會計師事務所 2024-05-31 112年營所稅 申報及修正重點 一、CFC正式上路,務必留意投資收益計算填報並備妥準備文件 二、112年度營利事業各業所得額暨同業利潤標準修正重點說明 三、113年報稅適用之伙食費調高為3,000元及損失限額調整 四、營利事業所得最低基本負稅免稅額調高為60萬元 五、盈虧互抵適用要件 Continue reading

29 12 月 稅務法規, CFC, 反避稅條款, 最低稅負制, 營利事業所得稅 個人、企業CFC制度課稅有3大放寬重點 (113年5月更新) Posted by 萬集會計師事務所 2024-05-19 個人、企業CFC制度課稅有3大放寬重點 調整豁免門檻計算範圍、給予15個月過渡期、可選擇當年度盈餘排除特定金融工具 Continue reading

06 10 月 CFC, 反避稅條款, 營利事業所得稅, 稅務法規, 萬集課程 【線上課程】天地人學堂:營利事業與個人CFC制度,暨境外公司稅務申報實務班 Posted by 萬集會計師事務所 2023-10-06 2023年CFC(受控外國公司)制度上路後,境外公司當年度產生之盈餘將視同分配,無法再有遞延稅負效果。 這堂課是關於「受控外國企業CFC制度」線上專業課程, 了解CFC法令及制度為何? 一次掌握政府反避稅條款,對海外關係企業盈餘課徵來源所得範圍, ... Continue reading

31 8 月 CFC, 反避稅條款, 最低稅負制, 稅務法規 全球最低稅負制來襲!財政部擬台灣三部曲漸進接軌 Posted by 萬集會計師事務所 2023-08-31 國際反避稅號角已響起,財政部擬研議短、中、長三部曲循序導入全球最低稅負制。 經濟合作暨發展組織(OECD)推動反避稅提案,歐盟、日、韓等國家,如火如荼規劃執行堪稱國際租稅史上最大變革的「全球最低稅負制」(第二支柱,GMT)。 1. 第一步可先調高國內既有的企... Continue reading

26 10 月 CFC, 海外所得, 稅務法規, 稅務法規-洗錢防制法 CFC新制 企業存五大疑慮 Posted by 萬集會計師事務所 2022-10-26 受控外國企業(CFC)新制明年上路,由於時程日趨緊迫,工總彙整產業界的五大疑慮,包括對外投資方式將受到限制、海外籌資架構受限、與海外夥伴合作模式受限等。 工總因此向政府提出兩點具體建言:將CFC「間接持有」且具實質營運活動,並設在較低稅負國家或地區的轉投資事業,比照非低稅負國家或地區的轉投資事業,計算盈餘所得,如果範圍過大,可考慮只列入港星,降低廠商衝擊。 將金融資產未實現評價損益,自CFC當年盈餘扣除,否則等於要求廠商提前繳稅,不公平且衝擊過大。 Continue reading

11 8 月 稅務法規, CFC, FAQs, 個人最低稅負制, 個人綜所稅, 公司最低稅負制, 反避稅條款, 最低稅負制, 海外所得, 營利事業所得稅 CFC自我檢查表及CFC實務問答集,檢視是否符合營利事業/個人受控外國企業(CFC)制度,自112年度施行,營利事業漏未申報CFC,將補稅且產生罰則!(115年5月更新) Posted by 萬集會計師事務所 2026-05-29 財政部臺北國稅局表示,為防杜營利事業藉於低稅負國家或地區成立受控外國企業(Controlled Foreign Company,以下簡稱CFC)保留盈餘不分配,規避我國稅負,我國於105年7月27日增訂所得稅法第43條之3,建立營利事業CFC制度,並經行政院核定自112年度施行,以接軌國際反避稅趨勢及維護租稅公平。 Continue reading

24 1 月 稅務法規, CFC, 信託, 個人最低稅負制, 公司最低稅負制, 反避稅條款, 最低稅負制, 洗錢防制法, 營利事業所得稅, 稅務問答-營利事業所得稅, 稅務法規-洗錢防制法 營所稅系列-6:CFC懶人包:評論及建議:受控外國公司(CFC)-反避稅制度,預計2023年元旦上路如何因應? (114年4月修正) Posted by 萬集會計師事務所 2025-12-23 因應全球最低稅負制,財政部研擬調高國內最低稅負制稅率可行性,以及受控外國公司(CFC)制度上路時程。財政部長蘇建榮今天鬆口,CFC制度將先行,預計今年底發布、2023年元旦上路。 待CFC上路,台商在低稅負國家或地區設立受控外國公司,將比照國內企業課稅,確保台灣掌握課稅權。 Continue reading