112年綜所稅 申報重點(附影片說明)

目錄

112年度綜合所得稅三大變動:

成年認定門檻下修至18歲:

過往標準為20歲,今年調整為未滿18歲子女可申報扶養;若是年滿18歲但還在讀書,附上學費單等資料證明仍可申報扶養。

基本生活費由19.6萬元調升至20.2萬元:

綜合所得稅每人基本生活費由19.6萬元調高至20.2萬元,較前一年度增加6,000元。

基本生活費計算規定: 納稅義務人、配偶及受扶養親屬*每人基本生活費用

依納稅者權利保護法(下稱納保法)第4條有關納稅者為維持自已及受扶養親屬享有符合人性尊嚴,基本生活所需費用不得加以課稅規定。是指納稅者按財政部公告當年度每人基本生活所需的費用乘以納稅者本人、配偶及受扶養親屬人數計算的基本生活所需費用總額,超過依所得稅法規定可以減除的免稅額及扣除額(包括標準或列舉扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧特別扣除額)合計數的差額部分(即基本生活費差額),可以從申報戶當年度綜合所得總額中減除,免予課稅。

註:可減除的特別扣除額裡面,不包含薪資特別扣除額及財產交易損失特別扣除額。

基本生活費差額舉例

以育有2名就讀大學子女的雙薪4口之家來說,若綜合所得總額150萬元(利息所得1萬元),今年報稅時,除免稅額36萬8000元(9.2萬元x4)、標準扣除額24萬8000元、薪資特別扣除額41萬4000元(20.7萬元x2)、教育學費特別扣除額5萬元(2.5萬元x2)、儲蓄投資特別扣除額1萬元,可再扣除基本生活費差額13.2萬元。

個人受控外國企業(CFC)須申報營利所得:

為了防杜營利事業及個人藉由在低稅負國家或地區設立CFC保留盈餘不分配,規避我國稅負,營利事業自112年度起、個人自112年1月1日起,應將CFC當年度盈餘視同分配,提前課稅。若同一申報戶的納稅人CFC所得與海外所得合計達100萬元,須計入當年度基本所得額申報。

詳細文章 萬集個人CFC

112年度執行業務、其他所得者費用標準調整

「稽徵機關核算112年度執行業務者收入標準」、「112年度執行業務者費用標準」及「112年度私人辦理補習班幼兒園與養護療養院所成本及必要費用標準」:

- 調整「會計師」、「記帳士、記帳及報稅代理人」及「未具會計師、記帳士、記帳及報稅代理人資格,辦理工商登記等業務或代為記帳者」共3項費用標準,均由30%調整為35%。

- 刪除因應嚴重特殊傳染性肺炎(COVID-19)疫情調增之費用率,其餘均維持上(111)年度標準。

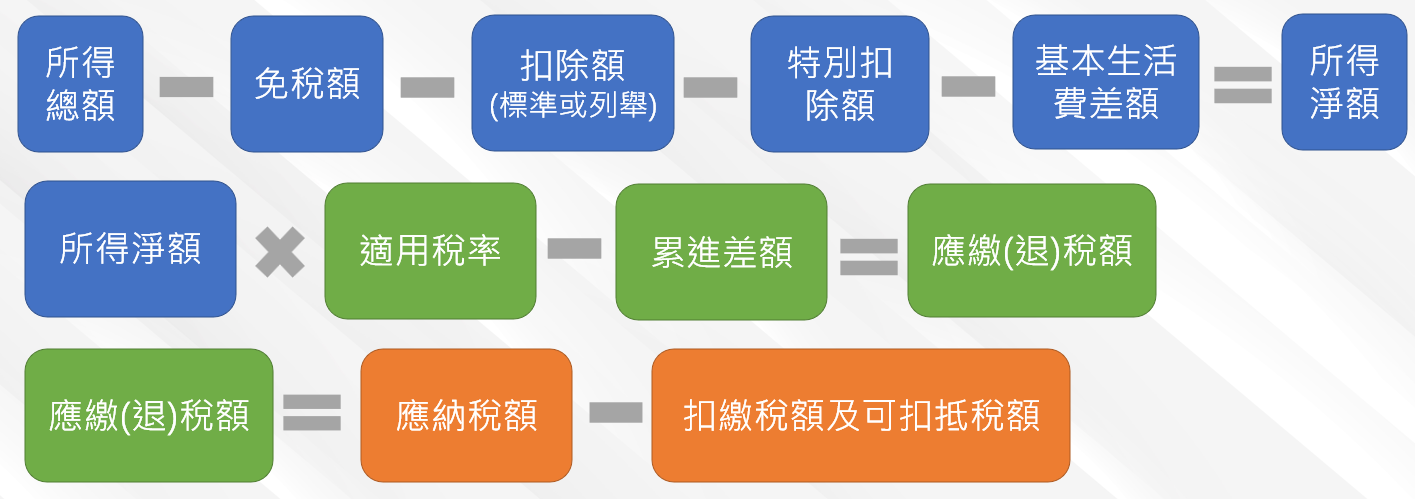

個人綜合所得稅如何計算?

綜合所得稅是根據個人的綜合所得淨額來計算的,我們可以通過以下公式來計算綜合所得稅淨額:需要計算綜合所得總額,這是將各項所得(如營利所得、薪資所得、利息所得等)加總而得的數字。

納稅義務人本人、配偶及受扶養親屬若有以下所得,必須一併申報:營利、執行業務、薪資、利息….等。

如何計算綜所稅繳/退稅金額?

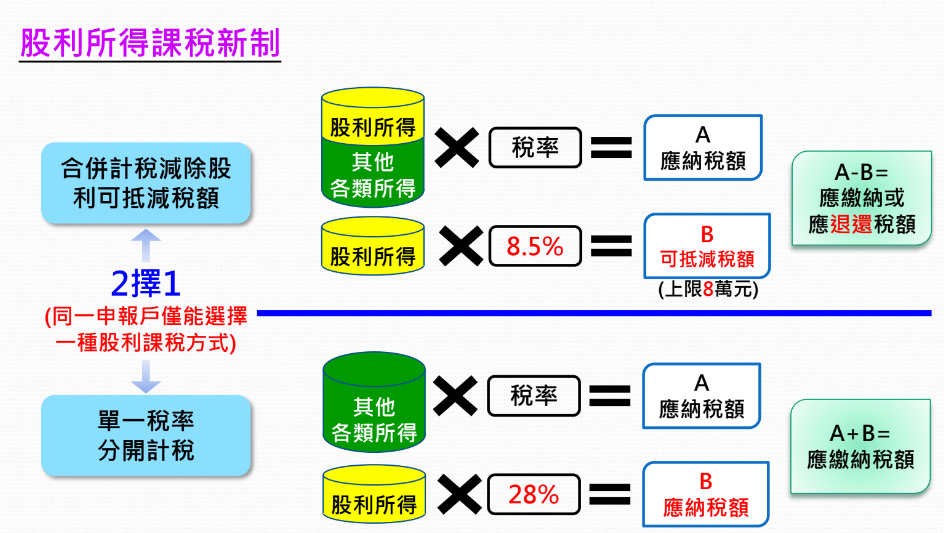

股利所得,分開計算 或 合併計稅

詳細文章 股利所得分/合併計稅

注意事項

- 領政府發放的「疫情相關津貼補助」,免計入所得

- 納稅義務人、配偶或申報受扶養親屬有「薪資收入」者,應分別就「薪資所得特別扣除額」或「必要費用」2擇1減除,減除後的餘額為薪資所得:

| 項目 | 說明 |

| 薪資所得特別扣除額 | 每人可扣除207,000元,全年薪資收入未達207,000元者,僅得就其全年薪資收入總額全數扣除 |

| 必要費用 | 與提供勞務直接相關,由所得人負擔的「職業專用服裝費」、「進修訓練費」、「職業上工具支出」3項必要費用為限 |

112年綜所稅免稅額、扣除額

一、免稅額:

納稅義務人本人、配偶及合於下列規定之扶養親屬,每人各可減92,000元,年滿70歲之納稅義務人本人、配偶暨受扶養直系尊親屬,每人可減除138,000元。

- 納稅義務人及其配偶之直系尊親屬,年滿60歲,或無謀生能力,受納稅義務人扶養者。

- 納稅義務人之子女未成年,或已成年而因在校就學、身心障礙或無謀生能力受納稅義務人扶養者。

- 納稅義務人及其配偶之同胞兄弟、姊妹未成年,或已成年而因在校就學、身心障礙、或無謀生能力受納稅義務人扶養者。

- 納稅義務人之其他親屬或家屬,合於民法第1114條第4款及第1123條第3項之規定,未成年或已成年而因在校就學、身心障礙或無謀生能力,在中華民國境內確與納稅義務人共同居住且受其扶養者。

※ 配偶或受扶養親屬,應檢附戶籍資料或受扶養者居住地政府機關核發之親屬關係證明書、及該受扶養親屬確實生存並受納稅人扶養之證明,以憑認定。

二、一般扣除額:

標準扣除額:納稅義務人個人扣除124,000元;與配偶合併申報者扣除248,000元。

列舉扣除額:納稅義務人如不選擇標準扣除額,可選擇列舉扣除額,申報時應附收據正本。

(1) 捐贈:納稅義務人、配偶及申報受扶養親屬對向主管機關登記或立案成立之教育、文化、公益、慈善機構或團體之捐贈,可減除金額以不超過綜合所得總額20%為限,但有關國防、勞軍之捐贈、對政府之捐獻及依規定出資贊助維護或修復古蹟、古蹟保存區內建築物及歷史建築之贊助款則不在此限。

(2) 保險費:納稅義務人、配偶或申報受扶養之直系親屬的人身保險、勞工保險、國民年金保險、就業保險及軍、公、教保險之保險費,每人每年扣除數額以不超過24,000元為限。但全民健康保險之保險費不受金額限制。

(3) 醫藥及生育費:納稅義務人、配偶或申報受扶養親屬之醫藥費及生育費,以付與公立醫院、全民健康保險特約醫院及診所,或經財政部認定其會計紀錄完備正確之醫院為限。但受有保險給付部分,不得扣除。

*自101年7月6日起,納稅義務人、配偶或申報受扶養親屬如因身心失能無力自理生活而需長期照護者,其付與公立醫院、全民健康保險特約或其他合法醫院及診所之醫藥費,得依法列舉扣除。

(4) 災害損失:納稅義務人、配偶或申報受扶養親屬遭受不可抗力之災害損失,但已受保險賠償或救濟之部分不得扣除。須附稽徵機關(國稅局所屬分局、稽徵所)當時調查核發的災害損失證明文件。

(5) 自用住宅購屋借款利息:納稅義務人、配偶及申報受扶養親屬購買中華民國境內之自用住宅,向金融機構借款所支付之利息,每年扣除額為當年實際支付利息支出減除儲蓄投資特別扣除額後之餘額,但不得超過30萬元,且以一屋為限。

*同一申報戶之納稅義務人本人、配偶或申報受扶養親屬應在該地址辦竣戶籍登記,且無出租、供營業或執行業務者使用。

(6) 房屋租金支出:納稅義務人、配偶及申報受扶養直系親屬在中華民國境內租屋供自住且非供營業或執行業務使用者,其所支付之租金,每一申報戶每年扣除數額以12萬元為限。

三、特別扣除額:

(1) 財產交易損失:納稅義務人、配偶及申報受扶養親屬在前3年度發生之財產交易損失,可檢附有關證明損失之文據申報扣除,但申報扣除之數額,以不超過本年度申報之財產交易所得為限。財產交易所得免稅者,如有交易損失,亦不得申報扣除。

(2)薪資所得特別扣除:應分別就薪資所得特別扣除額或必要費用擇一減除,減除後的餘額為薪資所得。

| 1.定額減除 | 薪資所得特別扣除額20.7萬元(免檢附憑證) |

| 2.特定費用減除 | 職業專用服裝費、進修訓練費、職業上工具支出核實列舉減除(需檢附憑證) |

舉例:薪資所得達多少,用「特定費用減除」更有利?

1.若同時符合上述三項特定費用減除,且減除總金額須>20萬元薪資特別扣除額,則其扣除金額為年度薪資收入乘上3%X3=9%。

–>由此推算,年度薪資收入至少要222.3萬元(計算公式:20萬元/9%),使用核實減除必要費用方式才會比較有利。

2.若符合兩項特定費用減除,且減除總金額須>20萬元薪資特別扣除額,則其扣除金額為年度薪資收入乘上3%X2=6%。

–>年度薪資收入至少要333.4萬元(計算公式:20萬元/6%),使用核實減除必要費用方式才會比較有利。

3.若只符合其中一項特定費用減除,且減除總金額須>20萬元薪資特別扣除額,則其扣除金額為年度薪資收入乘上3%。

–>年度薪資收入至少要666.7萬元(計算公式:20萬元/3%),使用核實減除必要費用方式才會比較有利。

(2) 儲蓄投資特別扣除:納稅義務人、配偶及受扶養親屬於金融機構的存款利息、儲蓄性質信託資金的收益(扣繳憑單格式代號為5A者)及87年12月31日以前取得公開發行並上市的緩課記名股票,於轉讓、贈與或作為遺產分配、放棄適用緩課規定或送存集保公司時的營利所得(緩課股票轉讓所得申報憑單格式代號為71M者),合計全年最高扣除27萬元為限。

(4) 教育學費特別扣除:納稅義務人就讀經教育部認可之大專以上院校之子女之教育學費,每人最多扣除25,000元,不足25,000元者,以實際發生數為限。

*但空中大學、空中專校、五專前3年及已接受政府補助者,不得扣除(須檢附繳費收據或證明文件)。

(5) 幼兒學前特別扣除:納稅義務人申報扶養5歲以下子女,每人每年扣除120,000元,但有備註情形之一者,不得扣除。

(6) 長期照顧特別扣除:納稅義務人、配偶或申報受扶養親屬為符合中央衛生福利主管機關公告須長期照顧的身心失能者,經檢附相關文件,每人每年扣除120,000元。但有備註情形之一者,不得扣除。

*備註:

- 經減除幼兒學前特別扣除額及長期照顧特別扣除額後,納稅義務人全年綜合所得稅適用稅率在20%以上,或採本人或配偶之薪資所得或各類所得分開計算稅額之適用稅率在20%以上(選擇股利及盈餘按28%單一稅率分開計稅者亦同)。

- 納稅義務人依所得基本稅額條例規定計算之基本所得額超過同條例規定之扣除金額670萬元。

補充:113年度起調高幼兒學前特別扣除額,將房屋租金支出列舉扣除改列特別扣除(114年5月份報稅適用)

- 幼兒學前特別扣除額擴大適用年齡至6歲,納稅義務人申報扶養6歲以下子女,第1名子女扣除額由現行12萬元提高至15萬元,第2名及以上子女加成50%,即每人扣除22.5萬元,並取消排富規定,適度減輕所有育兒家庭經濟負擔。

- 房租支出則由原列舉扣除改列特別扣除,申報戶無論採標準或列舉扣除,納稅義務人在境內無自有房屋而需租屋自住,所支付租金減除政府補助得列報特別扣除,每一申報戶每年扣除上限由現行12萬元提高至18萬元;另財部並訂有排富條款,當年度綜所稅申報適用稅率在20%以上者不適用。

- 自2024年1月1日起施行,並自2025年5月申報2024年綜所稅適用。

112年度出售舊制房屋之財產交易所得規定

財政部「112年度個人出售房屋之財產交易所得計算規定」下修豪宅定義,本次衝擊的主要是提不出交易成本、且採設算課稅的高價宅。

所得稅法第4條: 個人及營利事業出售土地(限舊制土地),免納所得稅

出售舊制房屋之財產交易所得計算規定:

1.核實認定:出價/繼承或贈與 取得

2.未能提示證明文件且稽徵機關未能查得:高價房屋/依財產交易所得標準 核定

豪宅稅(高價房屋) 新制 VS 舊制比較

| 豪宅稅新舊標準 | 舊制標準(111年) | 新制標準(112年) |

|---|---|---|

| 公式 | 成交總價*房屋現值比例*17% | |

| 下修高價豪宅標準 | ●台北市7,000萬元 ●新北6,000萬元 ●桃園、台中、台南、高雄和新竹及其他地區4,000萬元 | ●台北市調降至6,000萬元 ●新北調降至4,000萬元 ●桃園、台中、台南、高雄和新竹3,000萬元 ●其他地區2,000萬元 |

非屬豪宅,112年個人出售房屋,財產交易所得標準核定 新制 VS 舊制比較

| 各縣市標準 | 舊制(111年) | 新制(112年) |

| 房屋評定現值的計算(%) | 房屋評定現值的計算(%) | |

| 台北市 | 44% | 45% |

| 新北市 | 14%~38% | 14%~41% |

| 桃園市、新竹縣、新竹市、台中市、台南市、高雄市 | 8%~33% | 8%~35% |

| 其他地區 | 8%~20% | 8%~21% |

詳細文章 萬集豪宅稅規定

Q1:年收入多少不用繳稅?不用繳稅就不用申報嗎?

個人不管要不要繳(退)稅 ,建議都要申報比較好喔!

113年5月報稅時,每人免稅額是9.2萬元、標準扣除額12.4萬元、薪資所得及身心障礙特別扣除額為20.7萬元,在免稅額度內就不須繳到稅,舉例以下這5點情況皆免繳稅:

- 年薪42.3萬元以下的單身族: 免稅額92,000+標準扣除(單身)124,000+薪資扣除207,000

- 年薪84.6萬元以下的雙薪家庭: (免稅額92,000*2人)+標準扣除(夫妻)248,000+(薪資扣除207,000*2人)

- 年薪105.8萬元以下育有1名5歲以下幼兒的雙薪家庭: (免稅額92,000*3人)+標準扣除(夫妻)248,000+(薪資扣除207,000*2人)+幼兒學前特別扣除120,000

- 年薪127萬元以下育有2名5歲以下幼兒的雙薪家庭: (免稅額92,000*4人)+標準扣除(夫妻)248,000+(薪資扣除207,000*2人)+(幼兒學前特別扣除120,000*2人)

- 年薪173.5萬元以下育有2名5歲以下幼兒及1名70歲以上適用身障及長照扣除的雙薪家庭: (免稅額92,000*5人)+標準扣除(夫妻)248,000+(薪資扣除207,000*2人)+(幼兒學前特別扣除120,000*2人)+扶養70歲以上親屬免稅額138,000+身障特別扣除207,000+長照特別扣除120,000

補充1:高所得者如何節稅? 可善用列舉捐贈、醫藥及生育費扣除額

案例:A先生的所得總額500萬元,原須繳98萬元,若善用捐贈、醫療及生育費之扣除額,可以免稅

•捐贈給贈府無上限。 例如:捐贈公立大學/醫院蓋大樓、政府專戶國際賑災

•醫療費無上限。 例如:用藥用較貴的、標靶用藥等新藥

補充2:綜合所得稅列舉醫藥及生育費扣除額,受有保險給付部分,不得列報扣除

納稅義務人申報綜合所得稅,列報本人、配偶或受扶養親屬之醫藥及生育費,屬於受有保險給付部分,不能列報為扣除額。

中區國稅局說明日前查獲一案例,納稅義務人甲君辦理111年度綜合所得稅結算申報,列報全戶醫藥及生育費扣除額40萬元,其中包含受扶養親屬乙君因病支付住院費用15萬元及手術門診醫療費用23萬元。

該局查得乙君該次住院手術治療費用保險公司支付保險理賠住院費用20萬元及手術醫療費10萬元,其住院費用已全額受有保險給付,不能再列報綜合所得稅醫藥及生育費扣除額,而手術醫療費減除保險給付後只能就差額13萬元(23萬元-10萬元)列報扣除,

經該局剔除受有保險給付之醫藥及生育費扣除額計25萬元(15萬元+10萬元),亦即甲君111年度僅得列報醫藥及生育費扣除額為15萬元(40萬元-25萬元),並重新計算稅額後予以補徵稅額。

該局特別提醒,納稅義務人如選擇適用列舉扣除方式,申報列舉本人、配偶或受扶養親屬之醫藥及生育費扣除,請依所得稅法第17條規定檢具公立醫院、全民健康保險特約醫院、所,或經財政部認定其會計紀錄完備正確之醫院所開具之醫療費用收據,並應確認納稅義務人本人、配偶及受扶養親屬是否有受領保險給付,如受有保險給付,應減除受領保險給付金額後,僅就未獲理賠之醫藥費列報綜合所得稅列舉扣除額,以免遭剔除補稅。

財政部中區國稅局 113.05.27

有 扣繳稅額(依法預先繳納的所得稅額) 或 可抵減稅額(股利及盈餘可抵減稅額、重購自用住宅扣抵稅額)依法可申請退稅者,要申報才能退稅。

依所得基本稅額條例規定,應辦理個人所得基本稅額申報者,應填寫「個人所得基本稅額申報表」併同一般申報書辦理申報。

特別提醒,如未申報,核課期間會從5年延長至7年,不管要不要繳(退)稅 ,建議都要申報比較好喔!

Q2:去年報過扶養,為何今年系統無資料?如需新增受扶養親屬,有哪些親屬可報扶養?

考量實務上常有祖父母、父母及兄弟姊妹被家人共同扶養而協議其中一人報扶養的情形,因此,直系尊親屬及兄弟姊妹 必須 連續2年 被納稅義務人或其配偶列報扶養 ,今年(第3年)才能於系統查到資料,不用再自行新增。

可報扶養之親屬,條件如下:

- 直系尊親屬(祖父母、父母)

- ◆年滿60歲:可直接列報

- ◆未滿60歲:須符合無謀生能力[*此放寬:未滿60歲直系尊親屬 所得額<=基本生活費202,000元(112年)](所得額:以薪資收入減除薪資所得特別扣除額後的餘額來判斷)

- 子女、同胞兄弟姊妹

- ◆未滿18歲:可直接列報

- ◆年滿18歲:須符合在校就學、身心障礙或無謀生能力

- 其他親屬或家屬(伯、舅、姪、甥、孫等)

- ◆未滿18歲:同居一家永久共同生活且具家長家屬關係,互負扶養義務且確有扶養事實

- ◆年滿18歲:除符合上述條件外,還須符合在校就學、身心障礙或無謀生能力。

(*另需評估: 1、其法定扶養義務人無所得、財產資力,且其確係受納稅義務人扶養,2、合於民法第1114條第4款及第1123條第3項規定「互負扶養義務」及同居一家之「家長家屬關係」)

*無謀生能力指下列之一:

➊因身體/精神/智能障礙、重大疾病就醫療養或須長期治療等,取得醫院證明且不能自謀生活或無能力從事工作。

➋符合長照扣除額規定且不能自謀生活或無能力從事工作。

➌受監護宣告,尚未撤銷。

➍#未滿60歲直系尊親屬:當年度所得額不超過112年度每人基本生活費20.2萬元,或領有身心障礙證明,或為精神衛生法第3條第4款規定的病人。

扶養之常見問題

Q:父母皆超過70歲,且父親有所得,可以報扶養嗎?

A:可以,父母只要年滿60歲就可以申報扶養,但父親(扶養親屬)有所得,也必須併入孩子的所得總額一起申報喔!也要扣稅。

Q:請問父母已年滿60歲,扶養申報,兄弟姊妹可以一人各申報一個嗎

A: 父母可以選擇各自給一個子女申報扶養。父母不一定要被同一個人扶養,所以兄弟姊妹可以自行決定誰要扶養誰,各報一個是可以的。

Q:請問小孩已滿18歲及20歲皆有工作,是要合併申報還是可分開申報?

A:子女成年以後,有所得就必須單獨申報(成年當年度可選擇單獨申報或被報扶養),除非因在校就學、身心障礙或無謀生能力,才能被列報扶養親屬。

![]() 小孩112年剛滿18歲(#民國94年出生),今年報稅可被申報扶養,也可選擇當納稅義務人單獨報稅。

小孩112年剛滿18歲(#民國94年出生),今年報稅可被申報扶養,也可選擇當納稅義務人單獨報稅。

![]() 扶養親屬112年已滿19歲(#民國93年及以前年度出生),除非在校就學、身心障礙或無謀生能力才能被申報扶養;如無上述情況,有所得就必須單獨報稅,不能被報扶養。

扶養親屬112年已滿19歲(#民國93年及以前年度出生),除非在校就學、身心障礙或無謀生能力才能被申報扶養;如無上述情況,有所得就必須單獨報稅,不能被報扶養。

新聞案例:報扶養恐遭罰!千萬年薪,為節稅扶養姪子,慘被國稅局開罰10萬

苗栗一名年薪千萬的洪姓女子,因在報稅時列報扶養台中的3名姪子,而被國稅局認定不符,須補繳10萬餘元的稅金。

洪女後續不服處分,因此8度提起行政訴訟抗稅,花上百萬的律師費。然而結果出爐後,台中高等行政法院法官認為,由於洪女與姪子沒有同居,且姪子父母具有相當的工作能力與財力,而洪女若要跳過扶養程序,則應舉證姪子的父母無扶養能力,因此最後法院判洪女敗訴,全案定讞。

根據報導指出,身為知名半導體大廠中法務長的洪姓女子,在2016年到2019年等4年間繳納所得稅時,每年皆列報扶養3名姪子。其中洪姓女子於2019年申報年度綜合所得稅時,列報扶養父母和3名姪子,免稅額共61萬6000元,然而經過國稅局調查後,其3名姪子未符合可列報受扶養親屬規定,認定依洪女綜合所得額為1428萬4670元,並認為洪姓女子不符合規定,要求補徵納稅額10萬5600元。

洪女得知處分後,即感到不滿,她認為民法未禁止順序在後面的義務人,越過順序前面的義務人進行扶養,因此她提供無工作能力姪子經濟上的扶養,應該就符合「扶養」。

洪女表示,其居住於苗栗,並在新竹工作,姪子則住在台中。即便如此,洪女認為現代交通發達,若從苗票出發,只需花費17分鐘至20分鐘的車程,即使從新竹搭高鐵也只要24分鐘,就能到台中與孩子見面,因此距離並不妨礙她與孩子的共同生活。

然而法官指出,姪子實際上仍是由父母照顧,且洪女並無和侄子同居,不具備「已永久共同生活為目的同居一家」的條件,此外,即使姑姑經常關心與照護姪子,孩子也不會從此改與和姑姑永久共同生活。而姪子母親為醫事檢驗所負責人,其2019年度各類所得總額合計91萬2317元,另49歲的父親正值壯年時期,具有一定的謀生能力,代表姪子父母並非無法扶養。

台中高等行政法院表示,雖收入較高的民眾可藉由申報扶養家人來達到節稅效果,但若民眾任意將他人受扶養人轉由自己申報「扶養親屬免稅額」,國家將面臨稅收短少的風險。且針對洪女的情況,其所得達千萬以上,屬於高所得並適用較高累進稅率,若只由姪子父母申報,只能退稅3577元,而若由洪女申報,則可節省10萬5600元,因此法院最終決定駁回洪女上訴,全案定讞。

風傳媒新聞 113.05.09

Q3:所得稅級距常見問題

1. 個人綜合所得稅級距如何試算?

所得稅課稅級距試算如上述資訊,第一步是根據個人的免稅額和扣除額,扣除後算出所得淨額,再套入應納稅額公式後,參考所得稅課稅級距累進稅率表,就可得知自己實際要繳稅的金額

2. 所得稅級距該如何查看?

所得稅課稅級距及適用稅率對照

Q4:夫妻綜所稅如何申報?新婚、分居、離婚該如何申報?

夫妻申報方式有3種,

1.結婚或離婚年度,可選擇合併或分開申報

2.一方若符合規定由他人列報扶養親屬,另一方則單獨申報

3.分居若符合法定要件,可各自單獨申報

夫妻綜所稅申報如何決定合併或分開計稅?

提醒,納稅義務人及配偶雙方都有所得時,各類所得可選擇合併或分開計稅,但還是要合併申報!

有5種計稅方式,可以試算看看哪一種方式,會有最大節稅效果,

若用網路申報,網路申報系統會自動試算5種方式,並會以稅額最低、最有利的方式申報!

其他特殊情形:分居如不符合法定要件,而無法合併申報?

不包含因工作因素分隔兩地或戶籍地不同等情形

夫妻申報綜所稅-舉例說明

1.假設先生為外國人在申報綜所稅時,他太太是否可以分開申報個人所得稅?

A:夫妻可以分開申報,夫妻一方為外籍,且在我國未住滿183天,可選擇夫妻合報或分開申報

2.在分開申報的情況下,太太那部分能否報扶養他們剛出生的小孩?

A:可以,以太太為納稅義務人,親屬可報扶養

Q5:投資ETF收益課稅 四個眉角

個人「投資ETF」的課稅方式

詳細文章 萬集個人投資ETF

Q6:房貸利息支出可以抵稅嗎?最高可以申報多少?

可以的!房貸利息支出抵稅計算,是在上述步驟1「扣除額」中的「列舉扣除額」,每戶可抵稅的上限是30萬元,不過必須要扣掉申報人及被扶養者的銀行存款利息支出。例如: 小明房貸利息支出25萬元,但他個人及扶養的媽媽銀行存款利息所得加起來有10萬元,那麼小明 房貸利息只能列舉15萬元抵稅。

所有房貸都適用嗎?符合房貸利息抵稅的房子有哪些條件?

所得稅中可以抵稅的房貸利息支出,只有當初買房時跟銀行辦的那筆貸款,也就是「購置貸款」才可以列舉扣除。而且抵稅的房子必須滿足以下3條件,而且每一申報戶只能列舉1間房屋。

二胎或是增貸的貸款利息皆不能扣除

若後續貸款人有借貸二胎房貸,或是向銀行增貸的部份,讓資金運用更靈活,但抵稅部分只有一開始的那筆房貸而已。

房貸抵稅要準備什麼證明文件嗎?

Q7:財政部所得稅級距試算工具該怎麼使用?

財政部在財政部稅務入口網上提供了綜合所得稅試算工具,點擊進入官方網站後,

按照「線上服務」→「線上稅務試算」→「簡易估算國稅稅額」→「綜合所得稅試算」後即可到達所得稅級距試算頁面!

1)先選擇婚姻狀況 單身/已婚

2)接著填入 本人/配偶/扶養親屬之薪資收入,

3)免稅額部分需填入申報人數,扣除額部分,可選擇標準/列舉扣除,若有特別扣除額也需填入,資料都填入後,按算結果,就可以試算出綜所稅。

手機報稅更方便,可優先退稅

手機/平板,有3種方式認證

1、行動電話認證,需為本人申辦門號,透過4G/5G網路認證

2、戶口名簿號+查詢碼,可至超商印出查詢碼,再加上戶號認證(查詢碼列印可詳下方說明)

3、行動自然人憑證,需使用手機自然人憑證驗證

桌電/筆電,有6種驗證方式

1、行動電話認證,需為本人申辦門號,透過4G/5G網路認證

2、戶口名簿號+查詢碼,可至超商印出查詢碼,再加上戶號認證(查詢碼列印可詳下方說明)

3、行動自然人憑證,需使用讀卡機及自然人憑證驗證

4、已註冊健保卡,用讀卡機+健保卡註冊密碼

5、自然人憑證,使用讀卡機+自然人憑證卡

6、電子憑證,金融機構辦理經財政部核准之憑證

綜所稅-所得清單查詢碼操作

第一步驟,可至4大超商機台操作,如711的iBon機、全家的FaMiPort機、萊爾富的Life ET機、OK的go機,點選”儲值/繳費”,並找到政府代收/政府繳費選項,

第二步驟,可找到”綜所稅查繳稅/代收”

第三步驟,再點選列印”所得及扣除額查詢碼”

第四步驟,選擇身分驗證方式,可用健保卡或自然人憑證

第五步驟,輸入身分證字號及密碼後,就可列印出查詢碼

退稅時程

第一批113/7/31(三),用網路/手機申報者、稅額試算線上登入或語音回復、5/10前稅額試算書面回復至戶籍地國稅局

第二批113/10/31(四),5/10前稅額試算書面回復至非戶籍地國稅局、5/11後稅額試算書面回復至各地區國稅局、人工或二維碼申報

第三批114/01/20(一),逾期申報者、申報繳稅或不繳不退,經國稅局額核定為退稅案件

可以看出,若用網路申報或較早至國稅局申報者,才可以最快於第一批退稅時間退稅,所以鼓勵大家可以盡量多用網路申報,也可以設定直撥退稅,退稅金額就可以直接匯入指定帳戶,讓你更省時方便!

稅務聯絡資訊

若於5月申報期間,有任何申報系統操作問題,或是稅務問題等,都可參考以下稅務機關電話,或掃描QR Code,協助您報稅!

補充文章: 請詳「節稅懶人包」