30 12 月 萬集快訊, 個人綜所稅, 免稅額, 勞保, 稅務法規, 綜所稅免稅額, 輕鬆節稅-綜所稅, 遺產及贈與稅 115年1月稅務快訊,最低工資調漲29,500元、時薪196元;調高115年度綜所稅免稅額及扣除額,遺贈稅不變;育嬰假改成小時、生育補助每胎至10萬元等 Posted by 萬集會計師事務所 2025-12-30 1.最低工資調漲29,500元、時薪196元 自2026年起,最低工資月薪由28,590元調升至29,500元,時薪由190元調升至196元。 詳細文章:2026年勞動新制 2.調高115年度綜合所得稅免稅額及扣除額,116年5月申報適用,... Continue reading

30 12 月 稅務法規, 個人綜所稅, 列舉扣除額, 幼兒學前扣除額, 扶養親屬扣除額, 教育學費特別扣除額, 標準扣除額, 綜所稅免稅額, 綜所稅身心障礙扣除額, 薪資所得特別扣除額, 輕鬆節稅-綜所稅, 退職所得 2026報稅「綜所稅」減稅了!免稅額10.1萬、單身標準扣除13.6萬、薪資扣除額22.7萬、稅率級距調整一次看;遺贈稅不變! Posted by 萬集會計師事務所 2026-04-22 115年綜所稅新制 行政院通過「115年度中央政府總預算案暨附屬單位預算及綜計表」,政府將自2026年起推出減稅措施,包含調高基本生活費、長照特別扣除額、幼兒特別扣除額,並將租屋支出改列特別扣除額,以及調高課稅級距金額等,以增加民眾家庭可支配所得。 一、基本... Continue reading

23 4 月 稅務法規, 保險費, 個人最低稅負制, 個人綜所稅, 其他所得, 列舉扣除額, 執行業務所得, 幼兒學前扣除額, 扶養親屬扣除額, 教育學費特別扣除額, 綜所稅免稅額, 薪資所得, 購屋貸款利息, 輕鬆節稅, 輕鬆節稅-綜所稅 輕鬆節稅-17:個人綜合所得稅常見問題QA Posted by 萬集會計師事務所 2026-04-22 https://www.youtube.com/watch?v=3owjGEso9-g Q: 綜合所得稅的計算方式是怎樣的? 綜所稅計算3步驟 A:根據所得稅法規定,綜所稅計算包含三個步驟: 1. 計算綜合所得淨額:所得淨額 = 所得... Continue reading

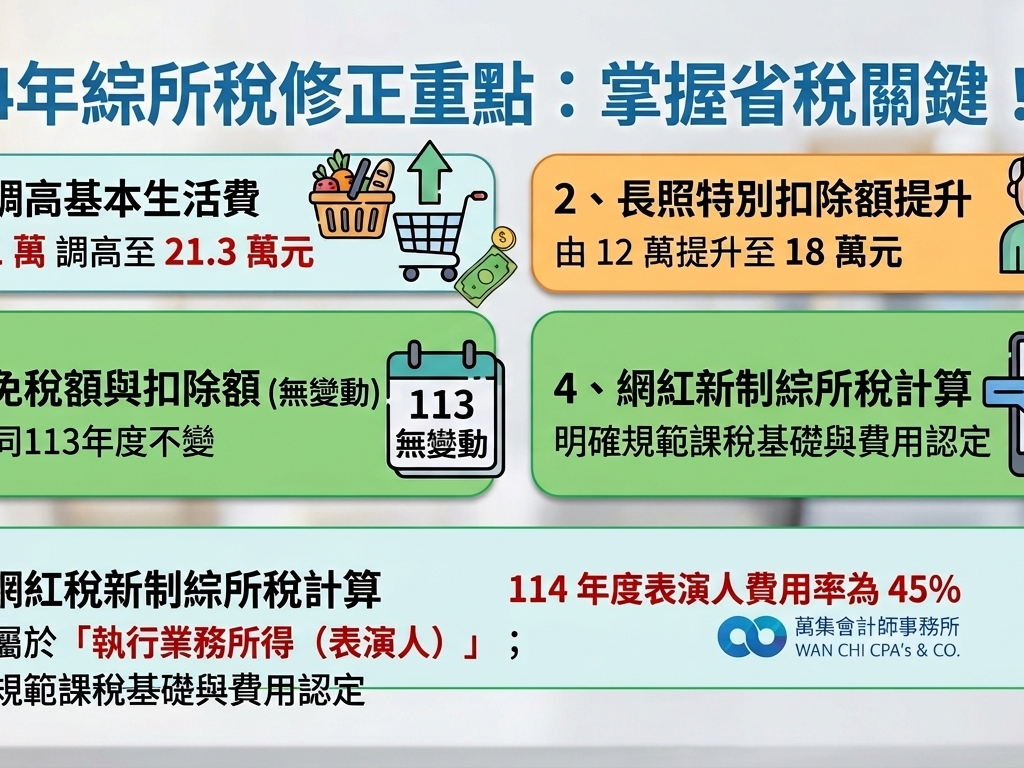

23 4 月 稅務法規, 個人綜所稅, 教育學費特別扣除額, 租金支出, 綜所稅免稅額, 綜所稅身心障礙扣除額, 萬集快訊, 薪資所得特別扣除額, 輕鬆節稅, 輕鬆節稅-綜所稅 114年度綜所稅節稅攻略,115年5月申報適用! Posted by 萬集會計師事務所 2026-04-24 1.113年度每人免稅額提高為9.7萬元。標準扣除額增加為13.1萬元。有配偶者的標準扣除額則為26.2萬元。 2.每人基本生活費提高至21萬元的保障可不課稅。 3.幼兒學前扣除額更加優惠,取消排富條款,擴大適用年齡從5歲以下改為6歲以下。此外,扣除額度提高,適齡子女從每人可扣除12萬元,提高為15萬元;第二名及以上子女,每人可扣除22.5萬元。 4.屋租金支出改列特別扣除額,調高扣除上限金額! 5.個人出售房屋的舊制豪宅稅(財產交易所得)標準調整! Continue reading

22 4 月 稅務法規, 個人綜所稅, 綜所稅免稅額, 股利收入, 薪資所得特別扣除額, 輕鬆節稅, 輕鬆節稅-綜所稅, 退休金提繳 輕鬆節稅系列-15:工程師如何聰明節稅?(附影片說明)2025年5月綜所稅報稅攻略 Posted by 萬集會計師事務所 2025-05-29 工程師因為高薪所以繳的稅也多,常見的節稅方法有: 1.降低所得總額 2.善用投資策略 3.退休新稅務規劃 本文將詳細介紹 Continue reading

20 12 月 稅務法規, 個人綜所稅, 列舉扣除額, 幼兒學前扣除額, 最低稅負制, 綜所稅免稅額 公告114年度綜合所得稅相關免稅額、扣除額,維持不變!調整幼兒學前扣除額15萬、租金扣除額18萬,及調高個人基本所得額免稅750萬、保險死亡給付金額3740萬、遺產贈與稅免稅額不變! Posted by 萬集會計師事務所 2025-12-30 財政部於今113/11/28日公告114年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額(詳附表),依規定114年度均未達應調整標準,爰免予調整,納稅義務人於115年5月申報所得稅時適用。 重點1◆114年綜所稅及所得基本稅額... Continue reading

13 5 月 萬集快訊, CFC, 個人最低稅負制, 個人綜所稅, 列舉扣除額, 基本生活費, 標準扣除額, 稅務法規, 綜所稅免稅額, 股利收入, 薪資所得特別扣除額, 財產交易損益, 購屋貸款利息 112年綜所稅 申報重點(附影片說明) Posted by 萬集會計師事務所 2025-06-10 112年度綜合所得稅三大變動: 成年認定門檻下修至18歲: 過往標準為20歲,今年調整為未滿18歲子女可申報扶養;若是年滿18歲但還在讀書,附上學費單等資料證明仍可申報扶養。 基本生活費調升至20.2萬元: 由19.6萬元調升至20.2萬元。以手機或電腦網路報稅的民眾不需擔心,系統會自動帶入正確的報稅數據,快捷又方便。 個人受控外國企業須申報營利所得: 若納稅人CFC(個人受控外國企業)所得與海外所得合計達台幣100萬元,就需要繳稅。 Continue reading

29 12 月 個人綜所稅, 免稅額, 公司最低稅負制, 基本生活費, 營利事業所得稅, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額 公告113年度調高基本生活費至20.2萬元、綜所稅免稅額至9.7萬元、個人基本所得額免稅額750萬元等,課稅級距及計算退職所得定額免稅金額 Posted by 萬集會計師事務所 2025-03-24 公告113年度調高基本生活費至20.2萬元、綜所稅免稅額至9.7萬元、個人基本所得額免稅額750萬元等,課稅級距及計算退職所得定額免稅金額 Continue reading

22 5 月 個人綜所稅, 列舉扣除額, 新冠肺炎紓困方案, 標準扣除額, 稅務法規, 綜所稅免稅額, 股利收入 111年綜所稅 申報重點 Posted by 萬集會計師事務所 2023-05-23 111年綜所稅 申報重點: 免稅額、標準扣除額等及課稅級距調高 夫妻所得如何申報更省稅?如何計算? 房貸可列舉的標準是? 股利所得如何申報才划算? 使用手機報稅可上傳附件,並參加抽獎! Continue reading

27 4 月 個人綜所稅, 標準扣除額, 營利事業所得稅, 稅務法規, 綜所稅免稅額, 薪資所得特別扣除額 5月報稅季要到了!111年報稅6大申報變動 小資族、多口之家減稅 Posted by 萬集會計師事務所 2023-05-31 5月報稅季即將開跑,需留意今年申報111年度所得稅的六點提醒,分別為「免稅額、標準扣除額、薪資與身心障礙特別扣除額及課稅級距調高」、「基本生活費調高至19.6萬元,相較110年每人調升4000元」、「退職所得免稅額調高」、「公益出租人的111年租金全年免稅額為18萬元」、「未上市櫃股票自110年開始課徵最低稅負,如果110年處分未上市櫃股票產生損失,且同年無其他同類別有價證券交易所得可供扣除,該處分損失,可於111年開始至113年間產生同類別有價證券交易所得中扣除」。 Continue reading