房地合一2.0重點整理—連續繼承可合計期間、獨資、合夥資本主,改由依個人房地合一稅2.0規定申報及課徵所得稅,不計入營利事業之所得額 (112年11月更新) (附影片說明)

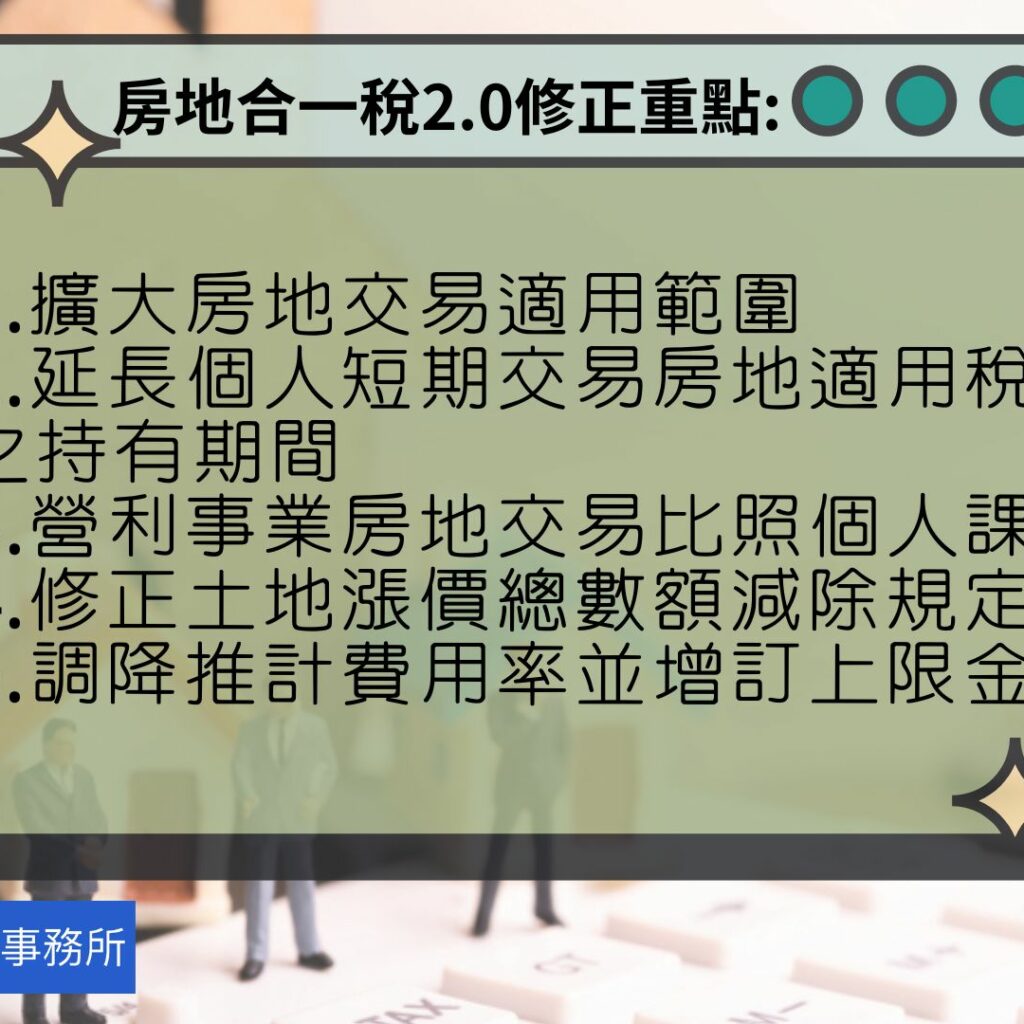

房地合一2.0版7月上路,為打擊炒房,政府大範圍圈住投資客也加重課稅,盤點財政部共祭出四大變革,包括短期套利者課稅加嚴、法人比照個人課稅、強化反避稅機制,並將預售屋、特定股權交易納入適用;另為配合房地合一稅2.0上路,於同年6月30日修正發布「房地合一課徵所得稅申報作業要點」,以利徵納雙方遵循。

其中,預售屋所得現行是併入隔年5月綜所稅報繳,稅率5%至40%。

2.0版將比照房地,於交易日次日起算30日內申報繳納,且出售有獲利幾乎就得課35%、45%重稅;財政部目前規劃以「契約日」判定預售屋交易日,若買賣合約在7月1日後才簽定則適用2.0版。