30 12 月 稅務法規, 個人綜所稅, 列舉扣除額, 幼兒學前扣除額, 扶養親屬扣除額, 教育學費特別扣除額, 標準扣除額, 綜所稅免稅額, 綜所稅身心障礙扣除額, 薪資所得特別扣除額, 輕鬆節稅-綜所稅, 退職所得 2026報稅「綜所稅」減稅了!免稅額10.1萬、單身標準扣除13.6萬、薪資扣除額22.7萬、稅率級距調整一次看;遺贈稅不變! Posted by 萬集會計師事務所 2026-04-22 115年綜所稅新制 行政院通過「115年度中央政府總預算案暨附屬單位預算及綜計表」,政府將自2026年起推出減稅措施,包含調高基本生活費、長照特別扣除額、幼兒特別扣除額,並將租屋支出改列特別扣除額,以及調高課稅級距金額等,以增加民眾家庭可支配所得。 一、基本... Continue reading

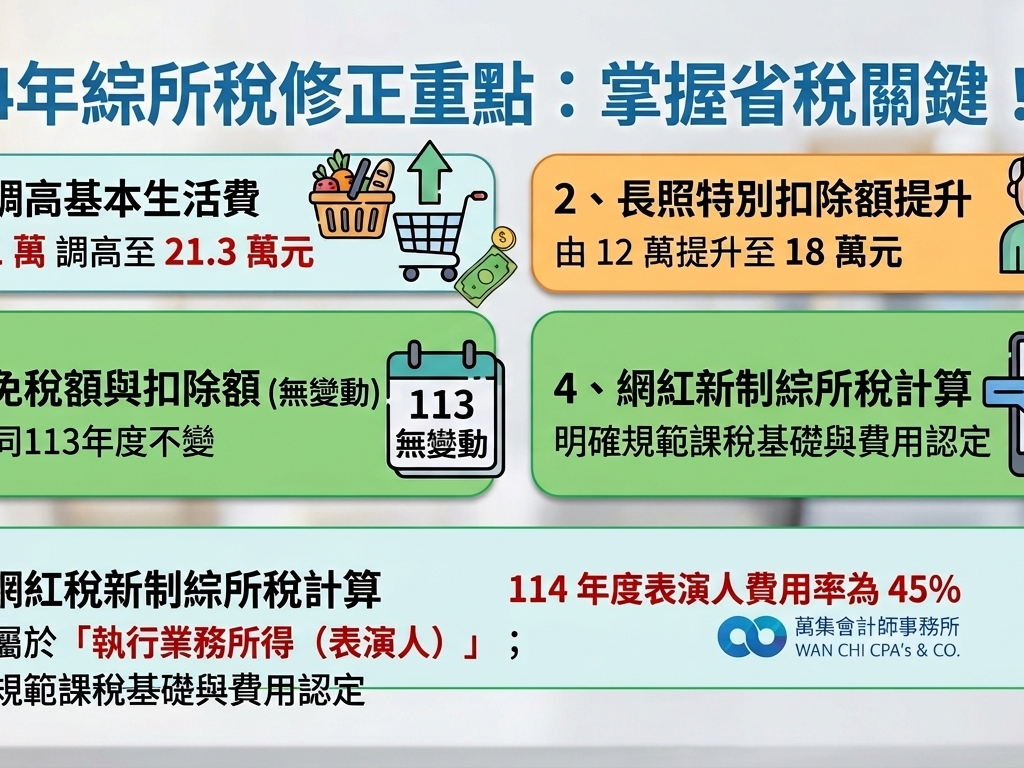

23 4 月 稅務法規, 個人綜所稅, 教育學費特別扣除額, 租金支出, 綜所稅免稅額, 綜所稅身心障礙扣除額, 萬集快訊, 薪資所得特別扣除額, 輕鬆節稅, 輕鬆節稅-綜所稅 114年度綜所稅節稅攻略,115年5月申報適用! Posted by 萬集會計師事務所 2026-04-24 1.113年度每人免稅額提高為9.7萬元。標準扣除額增加為13.1萬元。有配偶者的標準扣除額則為26.2萬元。 2.每人基本生活費提高至21萬元的保障可不課稅。 3.幼兒學前扣除額更加優惠,取消排富條款,擴大適用年齡從5歲以下改為6歲以下。此外,扣除額度提高,適齡子女從每人可扣除12萬元,提高為15萬元;第二名及以上子女,每人可扣除22.5萬元。 4.屋租金支出改列特別扣除額,調高扣除上限金額! 5.個人出售房屋的舊制豪宅稅(財產交易所得)標準調整! Continue reading

29 12 月 個人綜所稅, 免稅額, 公司最低稅負制, 基本生活費, 營利事業所得稅, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額 公告113年度調高基本生活費至20.2萬元、綜所稅免稅額至9.7萬元、個人基本所得額免稅額750萬元等,課稅級距及計算退職所得定額免稅金額 Posted by 萬集會計師事務所 2025-03-24 公告113年度調高基本生活費至20.2萬元、綜所稅免稅額至9.7萬元、個人基本所得額免稅額750萬元等,課稅級距及計算退職所得定額免稅金額 Continue reading

26 4 月 個人最低稅負制, 個人綜所稅, 免稅額, 列舉扣除額, 基本生活費, 幼兒學前扣除額, 扶養親屬扣除額, 捐贈, 教育學費特別扣除額, 標準扣除額, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額, 股利收入 110年綜所稅報稅四新制,家人愈多愈省稅 Posted by 萬集會計師事務所 2022-05-05 2022年5月報稅季,110年稅制有四大變化、三大亮點,四大稅制變化包括基本生活費提高、稅務紓困優惠等有望減輕個人與企業負擔,另未上市櫃股票之證交所得要計最低稅負、房地合一2.0新制規定。 Continue reading

25 4 月 個人綜所稅, 基本生活費, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額, 遺產及贈與稅 2022年7大稅務新制 報稅更簡單 Posted by 萬集會計師事務所 2022-04-25 迎接2022年到來,當然要顧好自己的權益,那一定要了解2022年上路的7大稅務制,包括調升基本生活費、綜合所得稅各金額及遺贈免稅額及延長電動車免稅、修稅稽法減負擔、遺產稅額試算及手機報稅再進化,今年報稅新增行動支付及電子支付帳戶繳稅服務,讓報稅更簡單及方便。 一、... Continue reading

25 12 月 個人綜所稅, 扶養親屬扣除額, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額 明年108年度報稅 所得扣免額不變 Posted by 萬集會計師事務所 2020-05-19 財政部昨(20)日公告108年度綜合所得稅及所得基本稅額相關免稅額、扣除額及課稅級距金額,財政部表示,因消費者物價指數漲幅分別未達3%及10%調整門檻,不調整,與107年度金額相同。 而保險死亡給付,108年度每一申報戶全年合計數在3,330萬元以下部分,免計入個人的基本所得額。財政部指出,108年度各項金額,納稅義務人在後年辦理明(108)年度所得稅結算申報時適用。 Continue reading

04 5 月 個人綜所稅, 幼兒學前扣除額, 扶養親屬扣除額, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額 節稅就是省錢 會計師提供3種省綜所稅方式 Posted by 萬集會計師事務所 2018-05-04 節稅就是省錢 會計師提供3種省稅方式 錢難賺的時代,花錢更要錙銖必較,繳稅也不例外。會計師表示,5月的綜所稅申報雖是國民應盡義務,合法節稅亦是民眾應有權益,畢竟「省稅就是賺錢」。 以下節稅方式可為民眾省下血汗錢。 一、增列扶養親屬 勤業眾信(Deloitte)稅... Continue reading

04 5 月 保險費, 個人綜所稅, 扶養親屬扣除額, 捐贈, 教育學費特別扣除額, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額 〈輕鬆報稅系列5-5〉-列舉百百種 善用扣除額省荷包 Posted by 萬集會計師事務所 2020-05-19 〈輕鬆報稅系列5-5〉-列舉百百種 善用扣除額省荷包 列舉扣除的種類多樣,較常使用的包括保險、醫藥費、購屋借款利息或房租支出等等,若各項列舉項目的總額超過標準扣除額,申報時就可以選擇列舉扣除額省荷包! 最常見需要列舉的項目,第一個就是保險費,只要是人身保險費,包括旅... Continue reading

03 5 月 個人綜所稅, 幼兒學前扣除額, 扶養親屬扣除額, 教育學費特別扣除額, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額 《輕鬆報稅系列5-2》-基本生活費 16.6萬元免稅 Posted by 萬集會計師事務所 2018-05-03 《輕鬆報稅系列5-2》-基本生活費 16.6萬元免稅 納稅人保護法今年報稅適用,每戶每人有16.6萬元基本生活所需費用不需課稅,受惠最大者為「多人吃飯、少人賺錢」的家庭模式,且外僑也適用。此外,如果有節稅相關行為,別忘填寫聲明表,避免遭補稅加罰。 納稅者權利... Continue reading

個人綜所稅, 幼兒學前扣除額, 稅務法規, 綜所稅免稅額, 綜所稅身心障礙扣除額, 股利收入, 身心障礙扣除額 所得稅制優化方案自107年1月1日施行,明年5月申報107年度綜所稅時適用 Posted by 萬集會計師事務所 2018-04-24 所得稅制優化方案自107年1月1日施行,明年5月申報107年度綜所稅時適用 財政部臺北國稅局表示,所得稅制優化方案之所得稅法相關條文修正案,業經總統公布,並自107年1月1日施行,惟修正後相關扣除額,應於明(108)年申報107年度個人綜合所得稅時始得適用,今... Continue reading