114年度綜所稅節稅攻略,115年5月申報適用!

1.113年度每人免稅額提高為9.7萬元。標準扣除額增加為13.1萬元。有配偶者的標準扣除額則為26.2萬元。

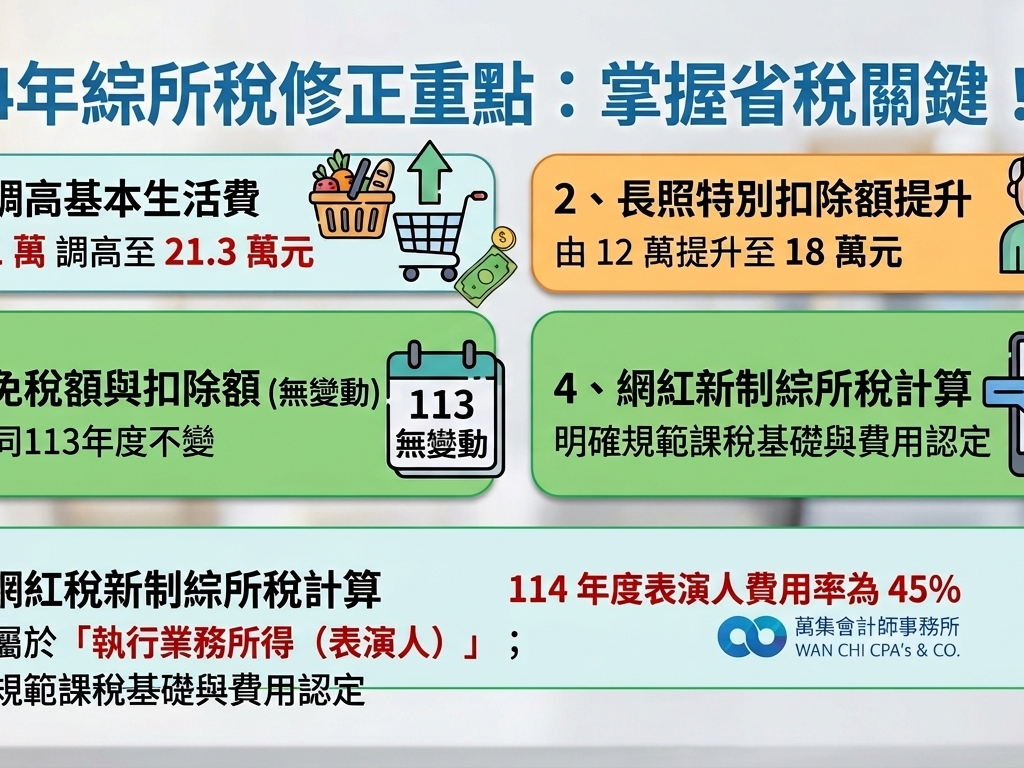

2.每人基本生活費提高至21萬元的保障可不課稅。

3.幼兒學前扣除額更加優惠,取消排富條款,擴大適用年齡從5歲以下改為6歲以下。此外,扣除額度提高,適齡子女從每人可扣除12萬元,提高為15萬元;第二名及以上子女,每人可扣除22.5萬元。

4.屋租金支出改列特別扣除額,調高扣除上限金額!

5.個人出售房屋的舊制豪宅稅(財產交易所得)標準調整!