05 11 月 外銷收入, 營利事業所得稅, 營業稅, 稅務法規, 零稅率申報 無形資產交易免稅 二要件 Posted by 萬集會計師事務所 2021-11-05 無形資產交易愈來愈受到稅務單位關注,勤業眾信聯合會計師事務所指出,跨國銷售專利權等無形資產時,若能符合買家為境外營業人、因交易而取得外匯收入等二項要件,有機會能讓此筆銷售,適用營業稅外銷零稅率規定。 勤業眾信會計師張瑞峰表示,常常遇到企業客戶詢問, 若打包出... Continue reading

04 11 月 稅務法規, 萬集快訊, 講座資訊 【線上講座】12/02創業嬉遊記-創業資金 專家教你各派取”金”新法 萬集會計師事務所 X The Pier 商務中心合辦 Posted by 萬集會計師事務所 2022-03-07 創業嬉遊記-創業資金議題線上講座【免費報名】 讓創投、會計師、政府補助顧問等專家教你各派取"金"新法 疫情降級了!!!但,您準備好創業第一桶金了嗎? 疫情降級了!!!但,要如何與創投等投資人溝通你懂嗎? 萬集會計師事務所暨大和企展團隊與The P... Continue reading

29 10 月 CRS(共同申報準則), 營利事業所得稅, 稅務法規, 稅捐稽徵法 評析及建議:受控外國公司課稅制度(CFC)預計2022年8月即將上路,台商留意 Posted by 萬集會計師事務所 2021-11-05 受控外國公司課稅制度(CFC)預計2022年8月即將上路,台商留意 我國受控外國公司課稅制度(CFC)即將上路,同時全球最低稅負制也即將出爐,勤業眾信聯合會計師事務所表示,在適用範圍上,二項新制皆可對企業海外營收課稅,但是全球最低稅負制的適用對象,卻比CFC更多,台商須留意二項新制同時上路所帶來的風險。 CFC及全球最低稅負制二者差別 Continue reading

28 10 月 萬集快訊 萬集快訊 110年11月 Posted by 萬集會計師事務所 2021-10-29 大家好,11月稅務有最新資訊要跟大家分享,110年11月會計師有7件事要提醒您: 一、公告110年度每人基本生活所需之費用金額 財政部今(19)日公告,110年度每人基本生活所需之費用金額為新臺幣(下同)19.2萬元,民眾明(111)年5月申報綜合所得稅時適... Continue reading

28 10 月 稅務法規, 營業稅, 稅務違章, 網路交易課稅, 網路拍賣, 網路購物, 逃漏稅, 電商系列 電商系列-9:常見網路交易違規樣態之逃漏稅案件,附影片說明(想跟國稅局鬥法?這些交易樣態早已躲不過法眼) Posted by 萬集會計師事務所 2025-04-28 合法節稅是權利,但若要動歪腦筋、鑽漏洞來避稅、逃稅,免不了得與國稅局一番「鬥法」,隨著時代演變,國稅局為掌握稅源,除實地稽查外,近年也透過稅務資料庫交叉比對物流、金流、資訊流,揪出異常案件並深入調查,許多逃漏稅案件早已無所遁形。 了解,國稅局最常查獲的逃漏稅、避稅案件,主要以營業稅、個人綜合所得稅為大宗,其中營業稅是許多稅目的「源頭」,更是各國稅局緊盯的重點,近年像臉書社團售貨、販賣遊戲點數、網拍平台等三大類型,是最常被國稅局查獲的違規樣態。 Continue reading

28 10 月 會計師簽證, 營利事業所得稅, 盈虧互抵, 稅務法規, 稅務簽證 申報盈虧互抵,應將虧損年度之投資收益先抵減虧損 Posted by 萬集會計師事務所 2021-10-29 財政部北區國稅局表示,公司或有限合夥組織,其會計帳冊簿據完備、虧損及申報扣除年度均使用藍色申報書或經會計師查核簽證、如期申報者,得將經稽徵機關核定之前10年內各年虧損,自本年度純益額中扣除,再行計算應繳稅額。但虧損年度如有依所得稅法第42條規定不計入所得額之投資收益,應先減除其同年度之投資收益,再以虧損之餘額,自本年度純益額中扣除。 Continue reading

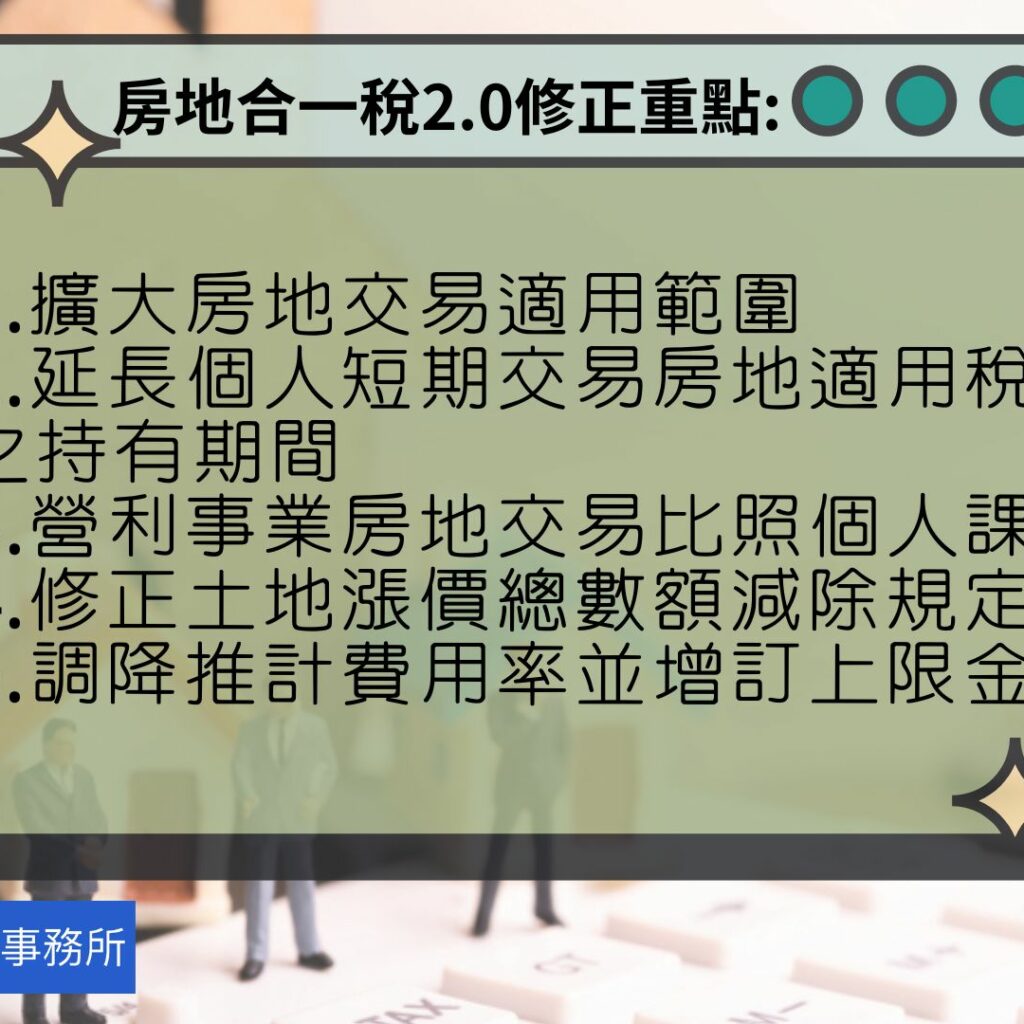

28 10 月 稅務法規, 房地合一稅2.0, 所得稅, 營利所得 房地合一2.0重點整理—連續繼承可合計期間、獨資、合夥資本主,改由依個人房地合一稅2.0規定申報及課徵所得稅,不計入營利事業之所得額 (112年11月更新) (附影片說明) Posted by 萬集會計師事務所 2025-12-19 房地合一2.0版7月上路,為打擊炒房,政府大範圍圈住投資客也加重課稅,盤點財政部共祭出四大變革,包括短期套利者課稅加嚴、法人比照個人課稅、強化反避稅機制,並將預售屋、特定股權交易納入適用;另為配合房地合一稅2.0上路,於同年6月30日修正發布「房地合一課徵所得稅申報作業要點」,以利徵納雙方遵循。 其中,預售屋所得現行是併入隔年5月綜所稅報繳,稅率5%至40%。 2.0版將比照房地,於交易日次日起算30日內申報繳納,且出售有獲利幾乎就得課35%、45%重稅;財政部目前規劃以「契約日」判定預售屋交易日,若買賣合約在7月1日後才簽定則適用2.0版。 Continue reading

28 10 月 房屋稅, 租賃所得, 租金收入, 稅務法規 鎖定囤房大戶,針對房屋租賃漏報所得大查稅! Posted by 萬集會計師事務所 2021-10-29 近來,外界屢反映個人房東出租房屋漏未申報租賃所得,為遏止此逃漏稅行為,維護租稅公平,財政部將針對持有多屋者加強查核,提醒個人房東如有出租行為漏未申報租賃所得者,應儘速自動補報並補繳所漏稅款,以免遭補稅處罰。 我國綜合所得稅採自動申報制,個人出租房屋收取租金,應依所得稅法第14條第1項第5類規定列報租賃所得,亦即以全年租賃收入減除必要損耗及費用後之餘額為所得額,併入當年度綜合所得總額向稽徵機關辦理結算申報。 Continue reading

28 10 月 個人綜所稅, 基本生活費, 標準扣除額, 稅務法規, 綜所稅免稅額 公告110年度每人基本生活所需之費用金額19.2萬元,增加1萬元 Posted by 萬集會計師事務所 2021-10-29 財政部今(19)日公告,110年度每人基本生活所需之費用金額為新臺幣(下同)19.2萬元,民眾明(111)年5月申報綜合所得稅時適用。依納稅者權利保護法(下稱納保法)第4條及同法施行細則第3條規定 申報戶按財政部公告當年度每人基本生活所需之費用金額乘以納稅者本人、配偶及受扶養親屬人數計算之基本生活所需費用總額,超過依所得稅法規定可減除之免稅額及扣除額(包括標準或列舉扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧特別扣除額)合計數之差額部分,得自申報戶當年度綜合所得總額中減除,以符合納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,不得加以課稅之意旨。 Continue reading

27 10 月 洗錢防制法, 稅務法規 虛擬貨幣平台110年7月1日納入反洗錢管制 業者該怎麼因應? Posted by 萬集會計師事務所 2021-10-27 虛擬貨幣平台7月1日納入反洗錢管制 業者該怎麼因應 法務部、金管會是在今年6月22日公佈「虛擬通貨平台及交易業務事業防制洗錢及打擊資恐辦法」,並依據洗錢防制法第 5 條第 2 項所稱:辦理虛擬通貨平台及交易業務事業範圍,正式將該產業納入洗錢防制法管理,今年 7 月 1 日起生效。 這項辦法所指稱的虛擬通貨平台及交易業務事業,範圍包含了:五大類虛擬通貨及八家虛擬通貨業者。 Continue reading