創業系列-11:這樣做,自由工作者當然也可以買房!青埔夢想家 立萍 ft. 萬集會計師事務所

大家都說買房貸款一定要有「穩定金流」,才能取信於銀行,談到夠低的趴數、夠高的成數,

但如果你並非受雇於公司的上班族,而是以自由接案、網拍電商、內容創作為主要營收的工作者或創業家,收入相對不穩定,又想要擁有自己的房產,該怎麼辦?

在買房之前要做好哪些事,才能在申辦房貸時貸好貸滿,而且貸得順利又開心呢?

112年度出售舊制房屋之財產交易所得規定 豪宅稅新舊制差異(附影片說明)

出售舊制房屋之財產交易所得計算規定:

1.核實認定:出價/繼承或贈與 取得

2.未能提示證明文件且稽徵機關未能查得:高價房屋/依財產交易所得標準 核定

(1) 高價房屋之核定(成交價超過豪宅標準:按實價課稅),台北市: 6,000萬元,新北調: 4,000萬元,桃園、台中、台南、高雄和新竹: 3,000萬元,其他地區: 2,000萬元 (2)依財政部頒訂財產交易所得標準核定(成交價低於豪宅標準:按評定現值課稅),台北市45%,新北市14%~41%,桃園市、新竹縣、新竹市、台中市、台南市、高雄市8%~35%,其他地區8%~21%

地震災損可減稅!財政部9大稅目減稅之總表 看申請項目

個人/營利事業之建築物、商品等如有損害,財政部提供9大稅目之減免規定「災害損失稅捐減免一覽表」及申報流程,提醒納稅人,可多加利用財政部稅務入口網線上申請稅捐減免。

113.05.02 【免費講座】 13+新創課程-創業從0到1 創業心法起步指南

你是否有一個獨特的想法,卻不知如何開始實現?

是否渴望擁有屬於自己的企業,但對創業之路感到茫然?

現在,讓13+為你/妳揭開創業的神秘面紗,提供一條清晰的指引,開啟你的創業之旅!

分享初創業的心法思維及財務策略布局步驟,從0到1啟動你的創業之旅!

...

113.04.14 【甲山林房展中心 免費講座】 2024節稅秘笈-豪宅稅舊制屋主 節稅心法

買房課稅要注意,

小心別讓稅務成為你的心頭負擔,

特邀專家來為大家解說,

獨家公開秘訣 教您如何聰明節稅?

名額有限想聽要快!

專業講師週週開講,關於買房的超多知識,全部不藏私告訴你!

讓你從房市小白,晉升房產專家

【甲山林房...

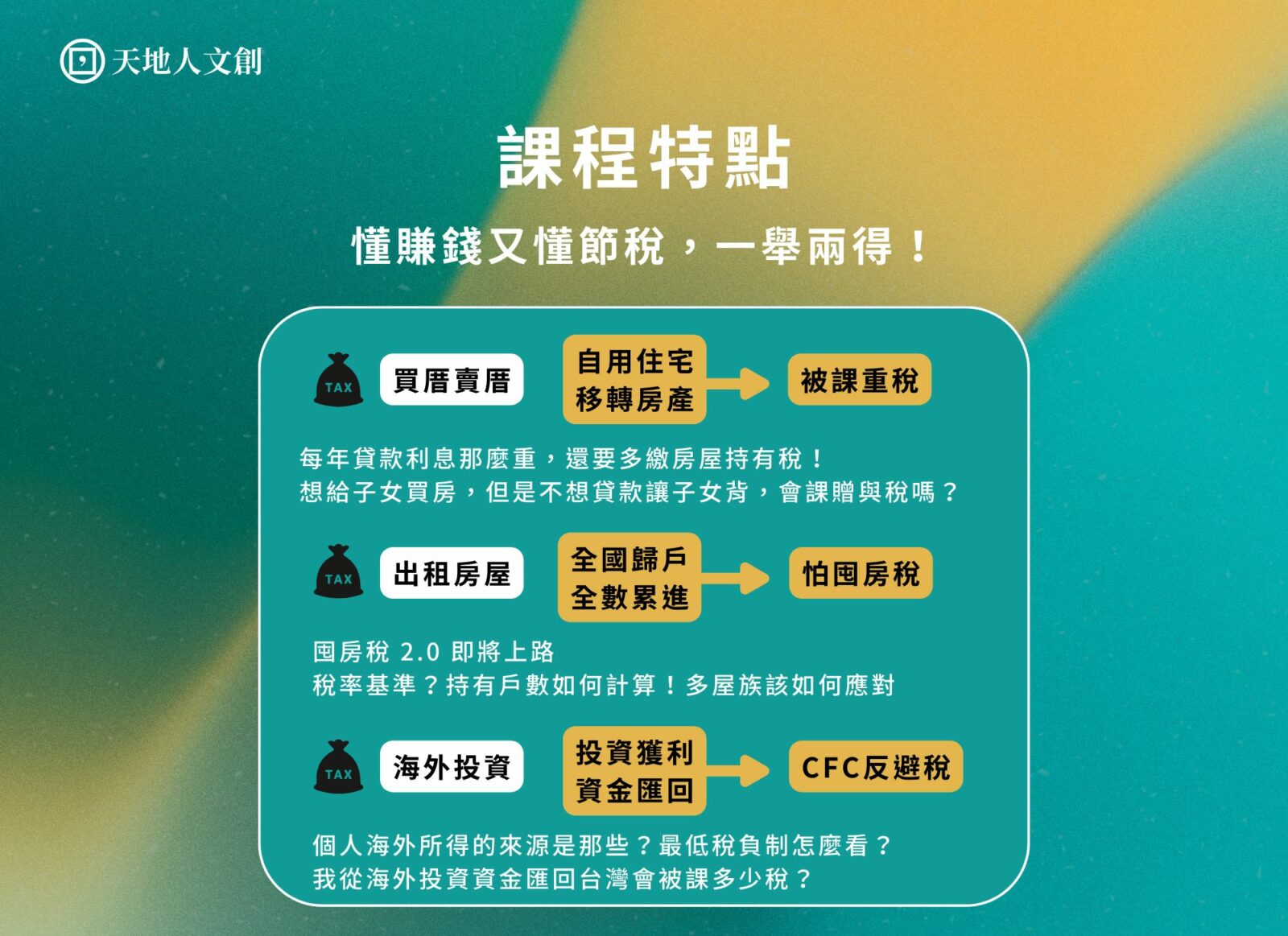

【線上課程】個人綜合所得節稅實戰班:從股利所得、自由接案所得、不動產租金收益到海外投資暨扣除額申報與實務解析(附有專屬折扣碼)

5 月份綜所稅申報,2024 年新制有何不同?

1、 免稅額門檻、課稅級距;

2、標準、特別扣除額項目與金額;

3、CFC 影響等。

完整的個人綜合所得節稅線上實戰課程:從個人綜所稅申報思維、收入族群(高薪者、包租公、投資族、存股族、遺產贈與、自...

113.04.26【線上課程】創業入門|公司設立及租稅規劃:工商登記、審計與財稅簽成本會計注意事項實務班

公司設立前創業家必修實戰課程。

從0~1掌握選擇適合的公司組織型態時,做出最適合且最重要的創業判斷決定!

要先決定「開公司還是開行號的」的一個主要原因,是因為選擇公司或行號後就無法回頭,這兩者日後是不能互換的;因此需要先確定好事業比較適合的型態。

另外...

113年3月 萬集快訊

113/2/29(四)瓶蓋工廠新創基地免費諮詢活動,報名熱烈開跑啦!!!

●時間:2/29(四) 時段一:10:00-12:00;時段二:13:00-15:00(一組時間約1小時,每月諮詢共4組,按報名順序入選且於活動前通知)

●採預約制,即日起至2/27(...

財政部112年度修正豪宅稅,出售舊制房屋豪宅標準,下修到6,000萬!

財政部「112年度個人出售房屋之財產交易所得計算規定」下修豪宅定義,引發「加稅」爭議,對此,會計師表示,如果是採核實課稅的舊制房屋交易,不會受影響,本次衝擊的主要是提不出交易成本、且採設算課稅的高價宅。

113/2/29(四)瓶蓋工廠新創基地免費諮詢活動,報名熱烈開跑啦!!!想要了解政府有哪些資源可以輔導新創公司的,歡迎報名!

13+ Taipei Innovation Habitat 新創實證場域與台北市中小企業榮譽指導員(企業服務志工)協進會合作,每月提供【新創免費諮詢服務】報名熱烈開跑啦!!!

*名額有限,敬請報名*

●時間:2/29(四) 時段一:10:00-12:00;...

個人轉讓公司未發行股票之股權,應以實際買賣價格申報財產交易所得

公司未發行股票,股東之股權轉讓及股份有限公司股東轉讓該公司掣發未依公司法第162條規定簽證之股票,係屬財產交易(非屬證券交易),其轉讓價格超過出資額部分應按財產交易所得課稅。

113年2月 稅務快訊

影片:不動產傳承、一人公司要注意:房地合一2.0特定股權交易

整理相關文章及YouTube影片,

參考文章: (1)房地合一2.0介紹 (2) 不動產買賣個人或法人哪個比較省稅?

...