最新消息

資產傳承系列4:【資產傳承專欄】明天與意外,哪一個先來?沒留遺囑有多慘?從大S遺產風波看財產繼承!教你用「遺囑及特留分」護家產

會計師給您的傳承課:用有溫度的規劃,把愛與平靜留給最在乎的人

在會計師事務所的日常中,我們每天都在與數字、稅率打交道。

許多人認為會計師的工作只是冰冷的財務計算,但在處理家族財富傳承的案件時,...

新手數位轉型,電子發票無痛上手指南:從申請到開立全方位解析!電子發票加值中心怎麼選?B2B、B2C有哪些不同?

一、 什麼是電子發票?

電子發票是指企業透過網路或其他電子方式開立、傳輸或接收的統一發票。

其主要分為兩大類:

雲端發票(無實體):不列印出紙本,透過載具儲存於雲端。

電子發票證明聯(有實體):當消費者有紙本需求時,使用感熱紙/一般影印紙列印出...

損益兩平點的應用與公司經營分析,以餐飲業為例

許多創業者常面臨「起早貪黑、生意很好,但戶頭卻沒錢」的窘境。要破解這種「忙碌的陷阱」,經營者必須精確掌握財務結構,從單純的「營收」轉向關注「利潤」。

透過損益兩平點(Break-Even Point...

親人過世怎麼辦,遺產稅該怎麼申報? 遺產稅申報流程及應備文件全攻略,讓你一次看懂!

辦理遺產稅申報和後續的財產繼承,實務上有一套先後順序,如果順序搞錯,常常會白跑一趟....以下為您整理出最完整的遺產稅申報至最後產權移轉7大流程。

遺產稅申報與繼承辦理程序

1.戶政事務所:辦理死亡登記與除戶:死亡之日起 30 日內。

帶著被繼承人(過...

遺產稅申報別踩雷!從申報到節稅規劃,一手掌握資產傳承

關於遺產稅的基本申報方式、可扣除項目及計算方法,及實務上應用,整理如下:

一、 遺產稅基本申報方式與規定

申報期限: 納稅義務人應於被繼承人死亡之日起 6 個月內 辦理申報。若有正當理由無法如期申報,可申請延長 3 個月。

申報範圍:

經常居住在境...

【實體課程】115/06/16電商查稅風暴來襲!賣家必學的避雷針:營業登記與金流合規實戰

在FB揪團也要繳稅?小心,沒注意就會被罰!

經營電商,會有哪些稅務問題要小心?

沒注意最新的稅務規定,結果把辛苦賺來的錢拿去繳罰金!

這堂課不只討論經營電商的稅務問題,還會獲得一生受用的稅務知識~

課程資訊

課程時間|115/06/16(二...

115年6月26日起,新設立公司/行號應參加勞動權益講習新制,於「勞動權益講習專區」便利企業線上參訓

因應立法院三讀通過增訂《公司法》第387條之1與《商業登記法》第9條之1,所有公司、行號於設立登記後,應參加「勞動權益講習」。

經濟部商業發展署今(1)日表示,已於官網設置「公司及商業勞動權益講習課程專區」,自115年6月26日起上線,企業可依自身需求,選擇參加專...

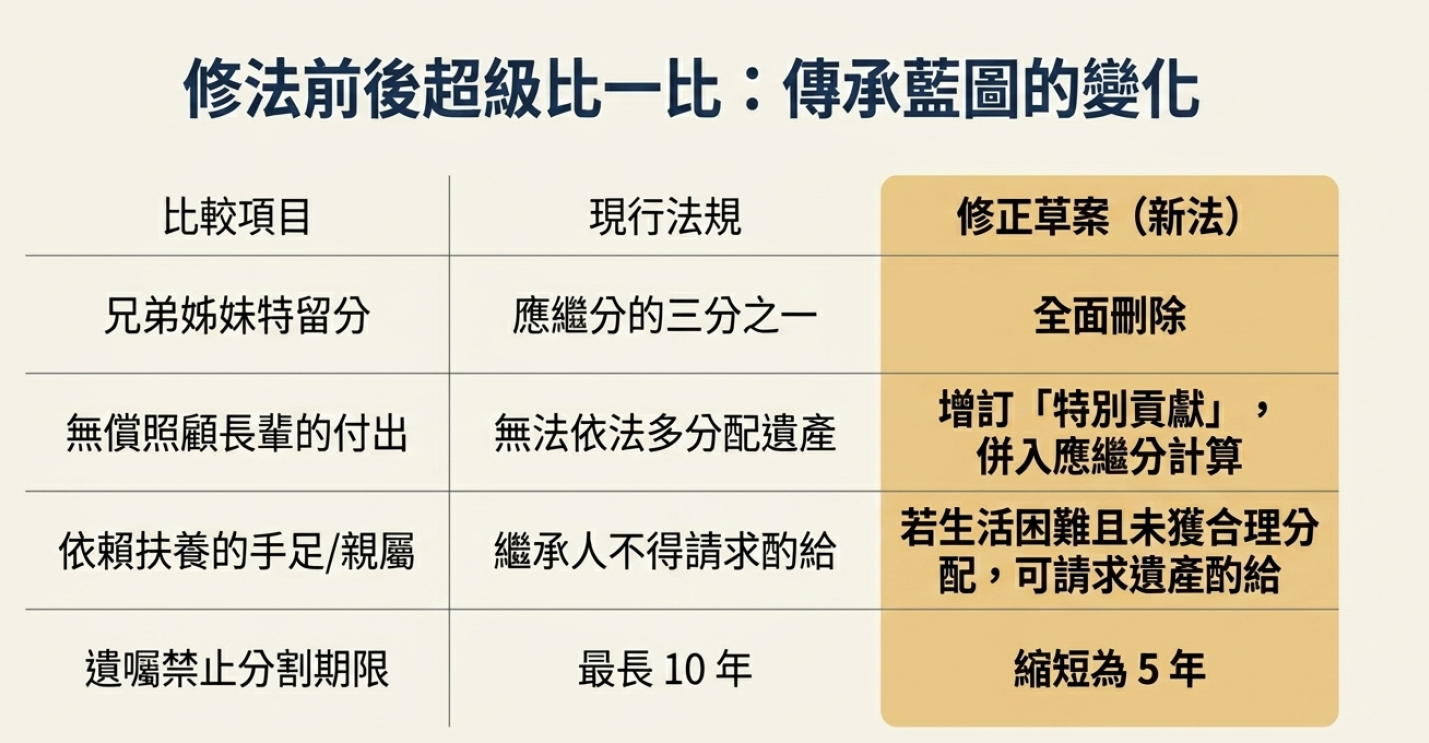

翻轉繼承新時代:刪除「兄弟姊妹特留分」並增訂部分條文,民法修正草案,如何影響遺產分配?

隨著現代家庭型態的改變與超高齡社會的來臨,法務部於 115 年 6 月 2 日預告了「民法繼承編部分條文修正草案」。

本次修正的核心在於尊重遺囑自由、促進實質公平以及保障弱勢手足,對現行遺產分配制度...

公司年底結帳全攻略,營所稅申報注意事項:會計注意事項與常見問題統整(附影片說明)

年底結帳不僅是將帳務做完,更是企業的「風險健檢」與「財務佈局」。透過正確的結帳程序,公司不僅能確保財務報表的準確性,還能合法節省營利事業所得稅,並降低被國稅局查帳的風險。

一、 年底結帳核心四步驟...

家屬還沒過戶就過世 國稅局教你遺產稅三大申報重點

被繼承人生前已簽約賣土地,但還沒完成過戶就過世,遺產稅該怎麼報?

財政部北區國稅局提醒,這種情況下,「土地」和「還沒拿到的價款」都要列入遺產,但同時也可以列報一筆相對應的債務扣除,整體是「財產、債權與債務一起算」,一不小心就可能漏報挨罰。

國稅局說明,依規定...

【實體課程】115/05/20斜槓圓夢計畫,創業者必修財稅課程

你是否有一個獨特的想法,卻不知如何開始實現?

是否渴望擁有屬於自己的企業,但對創業之路感到茫然?

不只課程,是一段從 0-->1 的完整創業旅程:10 場工作坊|5 場觀摩|職人陪跑|成果展示 × 通路介接

課程資訊

課程時間|115/05...

合建分售餘屋處分「免徵45%重稅」合法省下25%稅率

在房地合一2.0上路後,持有期間長短直接影響稅負高低,讓不少建設公司在餘屋處分時,面臨稅負壓力。

不過,財政部針對特定情況給出明確解釋,若符合「起造人首次移轉」條件,則可適用較低的營所稅稅率,成為建商實務操作的重要關鍵。

依現行房地合一2.0規定,營利事業出...