員工到職日應加保3保,勞保、就保、職災

春節假期前後是勞工轉換職場跑道的高峰期,勞工保險局表示,雇主無論僱用正職員工或兼職打工人員,須在員工到職當日申報參加勞工保險、就業保險及勞工職業災害保險。

勞保局提醒,如果未在員工到職當日申報加保,經查明屬實,將依規定核處罰鍰,員工如因事業單位延遲申報或未申報加保...

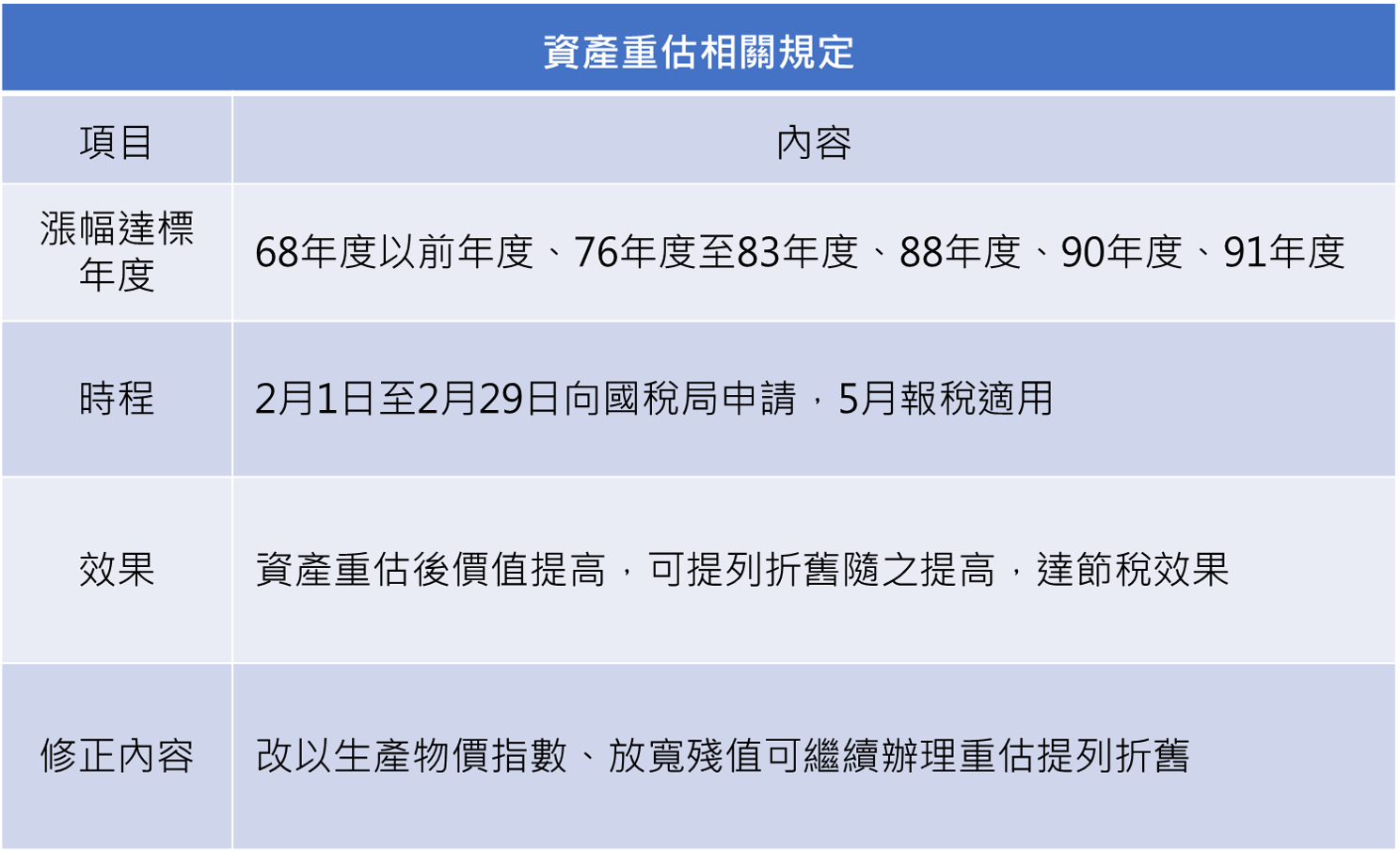

營所稅系列-10:營利事業可於113年2月1日至2月29日向所在地國稅局申請資產重估價

財政部說明,依所得稅法第61條規定,營利事業之固定資產、遞耗資產及無形資產遇有物價上漲達25%時,得實施資產重估價。

申請期間為今年2月1日至2月29日。

營利事業因被投資事業清算之投資損失應以實際投資成本計算

營利事業投資其他事業,如因被投事業經營不善進行清算,所產生之投資損失可列報為營利事業所得額減除項目,惟須注意應以實際投資成本計算。

依營利事業所得稅查核準則第99條規定,投資損失應以實現者為限

兼營投資業務 別忘列報股利,應加入最後一期免稅銷售額申報(115年1月更新)

兼營投資業務之營業人於年度中所收之股利收入,為簡化報繳手續,得暫免列入當期營業稅之免稅銷售額申報,俟年度結束,將全年度之股利收入,彙總併入當年度最後一期營業稅之免稅銷售額申報計算應納或溢付稅額,並依「兼營營業人營業稅額計算辦法」之規定,按當年度不得扣抵比例計算調整稅額,併同繳納或申報退稅。

企業虧損但有短漏所得,最高罰9萬

依所得稅法第110條第3項規定,營利事業因受獎勵免稅或營業虧損,致加計短漏之所得額後仍無應納稅額者,應就短漏報所得額,依當年度適用的營利事業所得稅稅率計算的金額,按相關規定倍數處罰,但最高不得超過新台幣9萬元,最低不得少於4,500元。

112年12月份萬集稅務快訊

公告113年度調高基本生活費至20.2萬元、綜所稅免稅額至9.7萬元、個人基本所得額免稅額750萬元等,課稅級距及計算退職所得定額免稅金額

1. 綜合所得稅每人基本生活費由19.6萬元調高至20.2萬元,

2. 調高113年度綜所稅免稅額由9.2萬元調高至9...

個人、企業CFC制度課稅有3大放寬重點 (113年5月更新)

個人、企業CFC制度課稅有3大放寬重點

調整豁免門檻計算範圍、給予15個月過渡期、可選擇當年度盈餘排除特定金融工具

修正「營利事業所得稅查核準則」部分條文,員工伙食費上限金額調高為3,000元,自2023年1月1日起適用 (2024年5月更新)

修正「營利事業所得稅查核準則」部分條文,員工伙食費上限金額調高為3,000元,自2023年1月1日起適用

一、配合CFC制度修正(第2條、第30條、第32條、第100條):

113年度基本工資調為27,470元,時薪為183元,健保眷口數降為0.56人,其他費率維持不變!

基本工資連續8年調漲,2024年1月1日起基本工資將由26,400元調整至27,470元,時薪也從176元提高到183元,預計有179萬名月薪勞工、60萬名時薪勞工適用。

每年基本工資調漲,「勞工保險投保薪資分級表」、「勞工退休金月提繳分級表」就會跟著更新,以下整理最新版本的勞保級距、勞保職災投保與勞退月提繳分級表。

113年遺產稅不計入遺產總額及各項扣除額調高,如配偶扣除額調高至553萬元;直系血親扣除額56萬元、喪葬費扣除額138萬元,贈與稅免稅額無變動

財政部於今(23)日公告113年發生繼承或贈與案件適用免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額(詳附表)。

調高遺產稅不計入遺產總額及各項扣除額金額,自2024年以後發生繼承案件適用。

贈與稅免稅額及級距

贈與稅免稅額244萬(無調整)...

公告113年度調高基本生活費至20.2萬元、綜所稅免稅額至9.7萬元、個人基本所得額免稅額750萬元等,課稅級距及計算退職所得定額免稅金額

公告113年度調高基本生活費至20.2萬元、綜所稅免稅額至9.7萬元、個人基本所得額免稅額750萬元等,課稅級距及計算退職所得定額免稅金額

給付高薪未扣繳 兩方都有責

一次領取大筆薪資收入,須留意給付方是否有依法辦理扣繳,北區國稅局表示,高額薪資給付如果未辦扣繳,給付方將會依稅額論處罰鍰;收款方也可能因所得資料不完整,被視為短漏報所得。官員指出,絕大多數的商家,都是《所得稅法》第88條及第92條規定的「扣繳義務人」,必須在給付應辦扣繳...