創業系列-5:負責人需要投保勞健保嗎?附說明影片(115.04更新)

目錄

一、勞保、健保、新制勞退金、二代健保補充保費、就保介紹

(1)勞保:(114年起,費率為12.5%)

當我們說”勞保”時,其實定義很模糊,因為勞保是一種綜合保險,裡面其實包含了: 普通保險、職災保險及就業保險,每一種保險都有相對應的費率。

普通保險事故勞保費分擔比例:

- 有固定雇主:雇主負擔 70%、勞工自行負擔 20%、政府補助 10%

- 自僱者透過職業工會加保:勞工自行負擔 60%、政府補助 40%

- 勞保局 – 一般單位保險費分擔金額表:http://www.bli.gov.tw/sub.aspx?a=iCZS3R5M6%2FI%3D

依照勞工保險條例規定,只要:

- 年滿 15 歲、 65 歲以下

- 受僱於員工 5 人以上(不含負責人)的公司、工廠

雇主必須強制成立勞保並替勞工加保勞保,不論員工是正職或是兼職,在「到職日當天」就必須加入勞保。受僱於無一定雇主或自營作業者,才能由所屬本業職業工會申報加保。

自民國108年1月1日起,勞保普通事故保險費率調高0.5%,按被保險人月投保薪資10%計算,與就業保險費率1%合計為11%。並每年調高勞保普通事故保險費率0.5%至13%為止。(勞工保險條例第13條)

勞工保險可在細分為普通事故保險、就業保險及職業災害保險三類保險費率。

勞動部自114年1月1日起,勞工保險費率調高為12.5%(勞保普通費率11.5%(114年)+就業保險費率為1%,合計12.5%),職災保險則為全額雇主負擔。

職災保險:

費率依行業別有所不同,最高為水上運輸業1.06%,最低為金融中介業、保險業等為0.09%。

普通保險費率,由公司負擔70%、個人負擔20%、政府負擔10%。而職災費率則全額由投保單位(雇主)負擔。

若公司有雇請員工,不論是正職或是兼職,一定要替員工投保健保及投保就業保險。

就業保險

就業保險費率為1%,保費由被保險人負擔20%,投保單位負擔70%,其餘10%由政府補助。

二者的差別在於,如果是受僱於5人以上公司,在上班第一天,也就是「到職日」,雇主就必須幫你加保勞保及就保。只要加保勞保,即自動取得就保被保險人身份(勞工局會將你自動納入),每個月自薪資扣除的勞保自付額,也包含二者的保費。

如果是受僱於5人以下公司,雇主可以不用幫你保勞保,但一定要幫你保就保及健保。

【勞保 v.s. 就保】

- 「勞工保險」是當勞工有「生育、傷病、失能、死亡、退休、職災」等情形時,被保險人與眷屬都能受到保障,申請給付。

- 「就業保險」是當勞工處於育嬰留職停薪、失業或參加職業訓練期間,讓被保險人即使短暫暫停工作,基本生活也能受到保障。包括失業給付、提早就業奬助津貼、職業訓練生活津貼、育嬰留職停薪津貼、失業之被保險人及眷屬健保費補助。

已辦理商業登記或於稅捐機關設籍課稅者且僱用員工1人以上之事業單位,即為就業保險強制投保單位。

勞保局 – 就業保險手續及效力:

(2)勞退新制:

自94年7月1日起,只要有雇請員工,不論是兼職或是正職員工,只要是適用勞基法的本國籍勞工(含本國籍、外籍配偶、陸港澳地區配偶),就是勞退新制的強制提繳對象,無論是否在公司投保勞保,公司都應該為員工提繳新制勞工退休金6%。若雇用的是外籍勞工,則無勞退新制之適用。適用勞動基準法的本國籍勞工才強制適用勞退新制。外國籍勞工並不適用新制,僅適用舊制勞基法之退休規定。若身份改變為本國籍後,自然有權可以選擇適用新制,舊制年資即屬於保留年資,並無承認之疑慮。(新制第7條)

(3)健保(110年1月1日起由4.69%修正為5.17%)

A、一般健保:自民國110年1月1日起,健保費費率為5.17%(原4.69%)。平均眷口數為自113年起將調降為0.56人。

- 一般的員工,健保保費負擔比例都是 30%。

- 職業工會會員、外僱船員和其他地區人口(外國人),需要負擔比例為 60%。

- 自己創業當老闆的,需要 100% 負擔自己的健保保費。

- 其他特殊身份如軍人、遺眷、受刑人、榮民、榮民遺眷,則完全不用負擔保費,100% 由政府來出。

投保單位及政府負擔金額含本人及平均眷屬人數0.56人,合計1.56人,由公司負擔60%、員工負擔30%、政府負擔10%。(113年度起,眷口數降為0.56人。)

註:投保薪資,

健保以「月」為單位計費(https://reurl.cc/zp9bLN),

勞保以「日」為單位計費(https://reurl.cc/G50dWA)。

健保保費的計算公式:

投保金額 x 保險費率 x 負擔比率 x (本人 + 眷屬人數)。

眷屬:若被保險人底下掛有眷屬,算出本人的保費後四捨五入,再乘以本人 + 眷屬人數。若眷屬人數超過 3 個,以 3 個計算。

健保投保身分的類別如何決定:

身分類別可詳健保局,須注意健保投保身分類別有規定優先順序,不得由個人自行選擇投保類別。

- 擔任公司負責人,就必須以負責人申報投保健保。

- 負責人不能以眷屬身分、或是投保在區公所、或是以第4、第6類(榮民等)身分投保!

- 全民健康保險法第 11 條第 1 項前段「第一類被保險人不得為第二類及第三 類被保險人;第二類被保險人不得為第三類被保險人;第一類至第三類被保險人不得為第四類及第六類被保險人。」………,全民健康保險法第 11 條第 2 項: 具有被保險人資格者,並不得以眷屬身分投保。

舉例來說:小明是公司的負責人,則小明就必須以「雇主」的第一類身分投保,而不能用眷屬、或是職業工會的身分投保。違反投保身分別,會被追繳差額保費。

保險對象違反第十一條規定參加本保險者,除追繳短繳之保險費外,並處新臺幣三千元以上一萬五千元以下罰鍰。

前項追繳短繳之保險費,以最近五年內之保險費為限。

(4)二代健保。(102年度起)

自民國102年度起,公司若需要繳納單位負擔之補充保費。(細節請詳此篇文章)

A、雇主負擔之單位補充保費。

以雇主每個月支付的總薪資支出(扣繳憑單代號50薪資), 扣除員工的總月薪投保金額後的餘額乘以 2.11 %(110年1月1日起),即為雇主(投保單位)需負擔的「補充保險費」。(健保法第34條)

若加上「一般保費」(即每個員工投保金額x費率x 60 %(雇主負擔比率)x(1 +平均眷口數))的總和,即為二代健保實施後,雇主每個月要為員工繳交的健保費總額。

自114年1月1日起,基本工資調整為28,590元、時薪調為190元。

B、個人(保險對象)負擔之補充保費。(健保法第31條)

此為民眾須負擔,但是公司行號需代為扣費並申報。

●細節請詳 二代健保Q & A

●二代健保之簡介請詳健保局。

C.健保級距如何決定?

你的薪資決定你的投保金額,健保的級距與勞保不同,勞保有部分工時兼職人員的投保級距11,100元。

而健保的投保級距為一種「虛擬所得」的概念,所以基本工資為健保的最低投保級距,而負責人的投保級距,會隨著每年領到的股利所得、以及自己公司的員工的最低投保金額變動,而跟著變動。

負責人的投保級距不得低於公司受雇員工的投保級距,所以員工的投保級距增加,負責人的投保級距也會跟著調高。

自115年1月1日起,負責人健保最低投保級距為42,000元,負責人健保投保金額最高一級調整為313,000元。

D.健保局網站查詢級距

因為健保投保級距常隨著基本工資調整而調高,請自行確認最新的級距。

二、Q:負責人的勞健保需要保在公司嗎?五人以下公司可以不用成立勞健保嗎?

(1) 負責人之勞保:

- 負責人不用投保勞保,也沒有就業保險。所以負責人可以將勞保單獨投保在職業工會、或是繳國民年金。

- 負責人若有在公司投保勞保,勞保費有分成個人負擔及公司負擔,公司負擔的部分可以當成公司的費用。相對負責人的健保,則是由負責人自行全額負擔,不能當公司的費用。

- 若雇用員工,就算員工人數未達五人(即1到4人),健保、就業保險、勞工退休金等三項,還是得由公司來投保,不能請員工自行投保,否則就是違法的行為。且負責人因非員工身分,不需強制投保勞保,但是負責人可選擇自願與員工一同加保勞保。需注意的是,若沒有雇用員工,負責人是不能自己加入自己為負責人的勞保的。

(2) 負責人之健保:

負責人的健保是屬於「強制加保」,不論有沒有員工,,公司都必須成立投保單位將負責人加保在公司,負責人不能用眷屬的身分投保健保、也不能投保在職業工會、區公所。

(3) 如何節省負責人健保費?

萬集會計師事務所常常被問到,這時會建議負責人,

A:若還有正職工作,則可以不用成立健保,此為最節省辦法。

若必須投保健保在自己的公司,則有眷屬的話,建議眷屬跟著配偶保健保,不要跟著負責人投保!因為負責人的眷屬的健保費等同負責人一樣!

以115年負責人最低投保級距42,000為例,一人一個月健保費就是2,171元!

例外公司不用成立健保的情形:

負責人若以受雇員工身分,投保健保在別的公司,則擔任負責人的公司不需要成立健保,此為例外規定。健保費僅須負擔員工比例30%,比投保於自己公司划算許多。

若是負責人擔任兩間公司的負責人,則選擇其中一家加保健保即可!

三、Q:負責人的健保可以當公司費用嗎?

A:負責人之健保費由負責人個人全額負擔,公司不需負擔負責人之健保費,所以不能做為公司的費用,只有員工的健保費才可以列作公司的費用支出。

- 公司成立後,負責人的優先投保單位即為該擔任負責人的公司,除非該負責人有在其他公司以員工的身分投保健保,才可以例外不用成立健保。

- 需注意的是,若是負責人有申報薪資也有雇用員工有申報薪資,則會產生因負責人申報薪資而發生的「單位補充保費」2.11%。(110年01月01日起修正,全民健康保險法第34條)

- 5人以下之公司,負責人之最低健保投保級距為42,000元 ; 5人以上之公司,負責人最低投保金額為45,800元,且投保金額不得低於員工最高薪資。(詳四、說明)

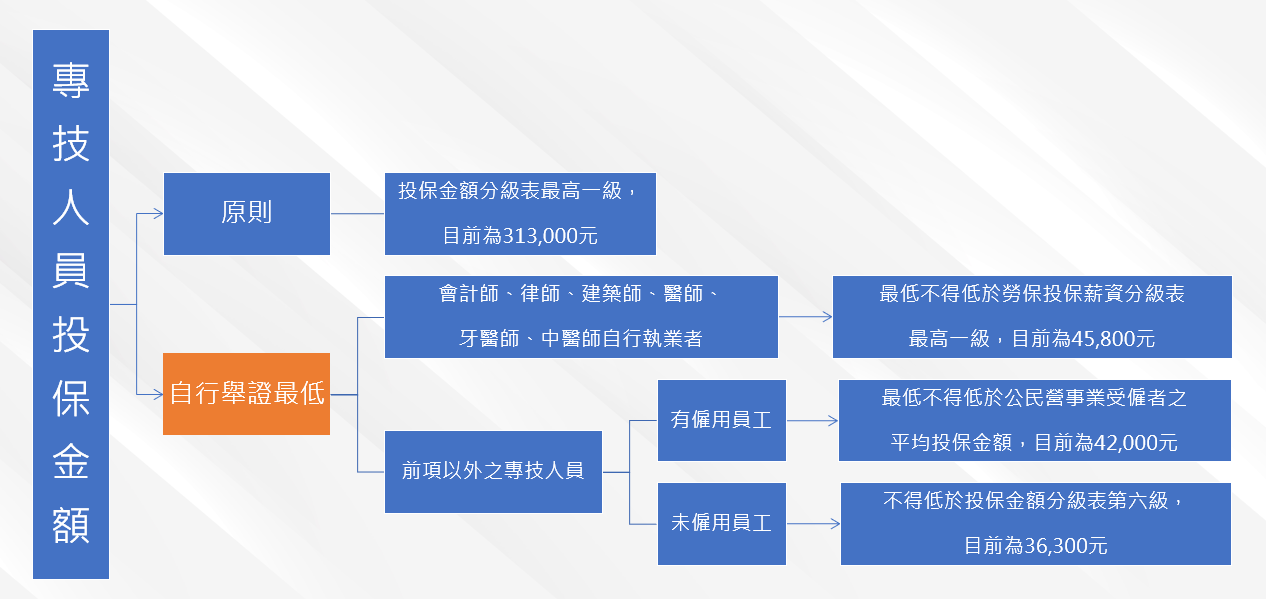

四、Q:負責人的投保級距如何決定?(115.04更新)

負責人之勞保級距:

因為負責人不一定需要在公司投保勞保,也不一定有在公司支領薪資,所以負責人如果有投保勞保在自己擔任負責人的公司,依照勞工保險條例第14條之2規定,實際從事勞動之雇主,其所得未達投保薪資分級表最高一級者(目前為45,800元),得自行舉證申報其投保薪資。

但最低不得低於所屬員工申報之最高投保薪資適用之等級。

雇用人數在5人以下的公司行號負責人,最低可以選擇以42,000元投保勞保及健保。(詳下段健保之說明)

負責人之健保級距:

有參加勞保之負責人,負責人之健保投保級距,不得低於勞保投保薪資級距、不得低於員工之最低投保金額、不得低於勞工退休金月提繳工資分級表之「月提繳工資」。

若未投保勞保之負責人,則健保的投保級距詳下段說明。

大專技之專門執業及技術之負責人:

大專技之專門職業及技術人員( 會計師、律師、建築師、醫師、牙醫師、中醫師)自行執業者,負責人需用45,800元投保,除自行舉證申報其投保金額者外,投保金額,最低不得低於勞工保險投保薪資分級表最高一級(105年5月1日起為45,800元),及其所屬員工申報之最高投保金額。

但是如果有員工的投保薪資超過45,800元,則負責人的投保級距會自動跟著被調高。(115.04更新)

※申報投保金額,同時不得低於參加勞退金月提繳工資及勞工保險投保薪資;有僱用員工之負責人不得低於所雇員工最高投保金額。

小專技之專門職業及技術人員未雇用員工:

未僱用有酬人員幫同工作之會計師、律師、建築師、醫師、牙醫師、中醫師以外之專門職業及技術人員自行執業者,

其自行舉證申報之投保金額,最低以投保金額分級表第6級(115年1月1日起為36,300元)為限。

一般公司的負責人及小專技專門職業及技術人員(有僱用員工):

員工人數5人以下:

公司如果雇用員工,人數在5人以下,

則公司負責人,及會計師、律師、建築師、醫師、牙醫師、中醫師以外之專門職業及技術人員自行執業者,或屬於第一類被保險人之自營業主,而且受雇員工的投保薪資都在42,000元以下時,則投保金額最低不得低於健保法第10條第1項第1款第2目被保險人之平均投保金額(115年1月1日起42,000元)及其所屬員工申報之最高投保金額。

員工人數5人以上:

僱用被保險人數5人以上之事業單位負責人或會計師、律師、建築師、醫師、牙醫師、中醫師自行執業者,除自行舉證申報其投保金額者外,投保金額,最低不得低於勞工保險投保薪資分級表最高一級(105年5月1日起為45,800元),及其所屬員工申報之最高投保金額。

| 公司員工人數(不含負責人) | 最低級距 | 負責人每月健保費 |

|---|---|---|

| 未滿5人 | 42,000 | 2,171 |

| 5人以上 | 45,800 | 2,368 |

舉例:負責人最低級距及每月健保費(*負責人的健保不能低於員工投保級距)

五、 公司負責人及員工勞保、健保、勞退等投保規定,一次整理!

六、Q:若公司未滿五人,未成立勞保,則需要投保就業保險、提撥勞退金6%及成立健保嗎?

會計師提醒各位老闆,訪間常聽到公司未滿五人不需要給員工勞建保,只有針對普通勞保而言,並不代表公司未滿五人,不需要成立就業保險、職災保險、新制勞退金6%、健保。

就業保險代表員工若是失業時,可以請領失業救濟金、還有扶養未滿3歲的子女有育嬰留職停薪津貼,所以建議公司一旦開始雇用員工時,就給員工勞健保比較保險。

若不成立勞保投保單位,公司得單獨成立就業保險、職災保險與勞退投保單位,幫員工加保就業保險、職災保險與提繳 新制6%勞退金。

(1)公司有員工,但是未達5人或是沒有員工:

- 依勞保規定,員工人數未達5人(即1到4人)可以不成立勞保,但仍要替員工投保就業保險

(依照勞工保險條例第8條規定,僱用員工未滿5人之事業單位員工,得自願參加勞工保險。另依照就業保險法第5條規定,年滿15歲以上,60歲以下之本國籍勞工,應以其雇主或所屬機構為投保單位,參加就業保險為被保險人。)

- 若是雇用已在領取勞保老年給付的員工,公司只需要替員工投保職業災害保險即可。

(2)公司有員工,但已有5 人以上時:

1.負責人的健保保額不得低於 45,800, 且不得低於所屬員工健保的最高保額。

2.若負責人有在其他公司以勞工身份加保健保,亦可不必在自己公司加保健保。

(就業保險法第5條、勞工退休金條例第6條、勞工保險條例第58條第6項)

相關文章: 成立有限公司、股份有限公司的差別

七、Q:如果負責人現在開始加保到自己公司內,會被追繳勞健保費嗎?

1.勞保不會,負責人的勞保原本就可自由選擇是否加保。

2.健保會追繳,依據公司成立的時間點、何時開始擔任負責人?負責人在加入公司健保之前是否有在工會、工所、眷屬加保?

舉例:假設公司是110年成立,被保人開始擔任負責人,一直是以工會、公所、眷屬身份加保,若被保人到113年才成立並投保在自己的投保單位,如此是有可能被健保局追繳110~113年的保費差額。(最多追五年)。

八、Q:負責人如何節省健保費?

※會計師建議:

- 負責人的健保費是所有人中最貴的,所以若負責人有工作,則有公司已經為您以「員工」身份投保健保,則自己擔任負責人的公司就不用成立健保,除了節省負責人的健保費(一個月約2,171元),還可以節省二代單位補充保費。

- 負責人若有眷屬,因為自己的健保費是最貴的,則將配偶、孩子、父母親等可以加在自己名下的眷屬都轉成給投保金額較低的配偶去當眷屬。眷屬不要跟著負責人投保健保即可。負責人的配偶可以另外在職業工會投保健保,就可以將父母、孩子一起納入健保。

- 負責人更換:若有幾人一起合資成立公司,因為負責人有正職工作可不必在公司投保健保,對負責人的選擇上面也可以考量這點,找股東間有工作的來當負責人,也可以節省健保費。

- 眷屬: 健保費最高只收3個眷口數。所以若家裡要加保的人口眾多,則可以集中給健保費最低的那一人當眷屬,超過3位眷屬,政府最多也只跟你收3個眷屬的健保費。

九、二代健保QA

開公司以後,負責人除了健保費,還有可能產生二代健保,因為篇幅關係,請詳下面文章。