翻轉繼承新時代:刪除「兄弟姊妹特留分」並增訂部分條文,民法修正草案,如何影響遺產分配?

隨著現代家庭型態的改變與超高齡社會的來臨,法務部於 115 年 6 月 2 日預告了「民法繼承編部分條文修正草案」。

本次修正的核心在於尊重遺囑自由、促進實質公平以及保障弱勢手足,對現行遺產分配制度帶來了重大的變革。

草案修正共計 5 條, 修正重點如下:

目錄

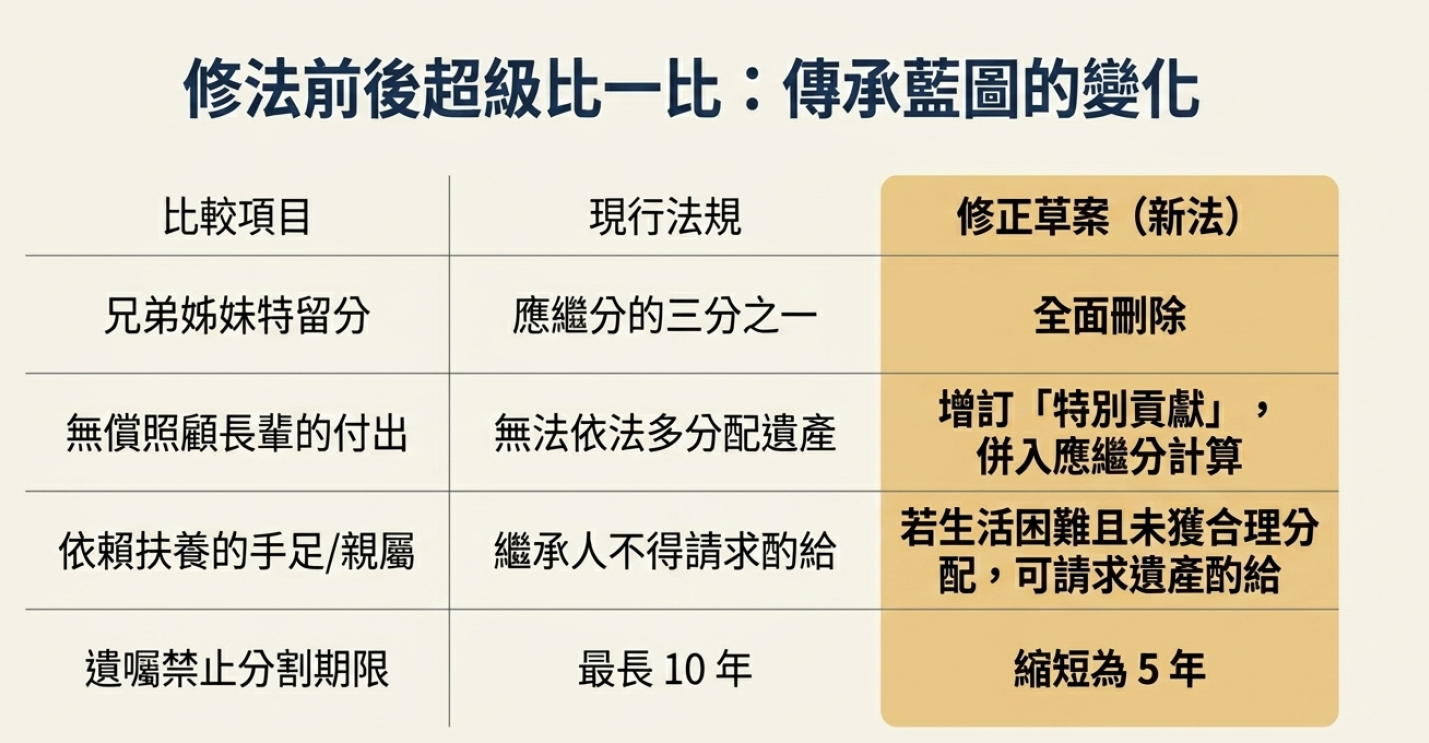

一、修正條文第1223條,刪除「兄弟姊妹特留分」:全面尊重立遺囑人的意志

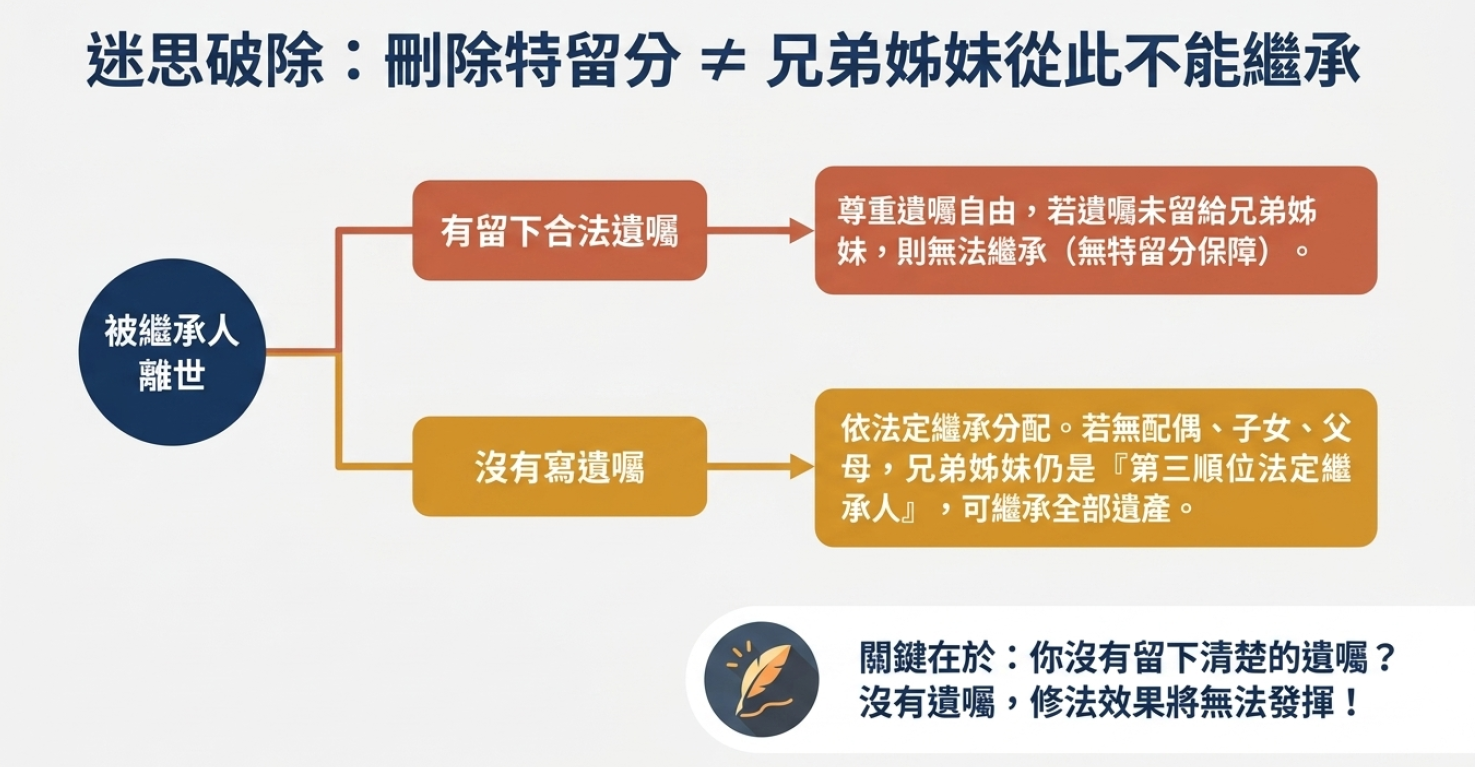

本次修正最受矚目的重點在於刪除民法第 1223 條有關兄弟姊妹特留分的規定。

- 修正背景: 現代社會中,兄弟姊妹間的關係已不若以往緊密,多數並無扶養事實。此外,當繼承人僅剩配偶與兄弟姊妹時,現行法律強制分配遺產給兄弟姊妹,往往不符合被繼承人的期待。

- 實質影響: 未來民眾若透過遺囑分配遺產,將擁有更大的自由度,可以依照個人意願決定遺產流向,不再受限於必須留給兄弟姊妹的「特留分」限制。

二、修正條文第1173條之1,增訂「特別貢獻」制度:肯定付出的照顧者

為了落實實質公平並鼓勵家庭成員照顧高齡者,修正草案增訂了特別貢獻規定(修正條文第 1173 條之 1)。

- 適用對象: 針對在被繼承人生前提供特別貢獻的繼承人。

- 特別貢獻的定義: 包括對被繼承人的事業提供勞務、給付財產,或對被繼承人進行療養看護等,且這些付出必須是「超過一般扶養程度」且「無償」的。

- 計算方式: 該特別貢獻的價額應在遺產分割時,從遺產中扣除後,再加入該繼承人的應繼分中,作為對其辛勞的合理補償。

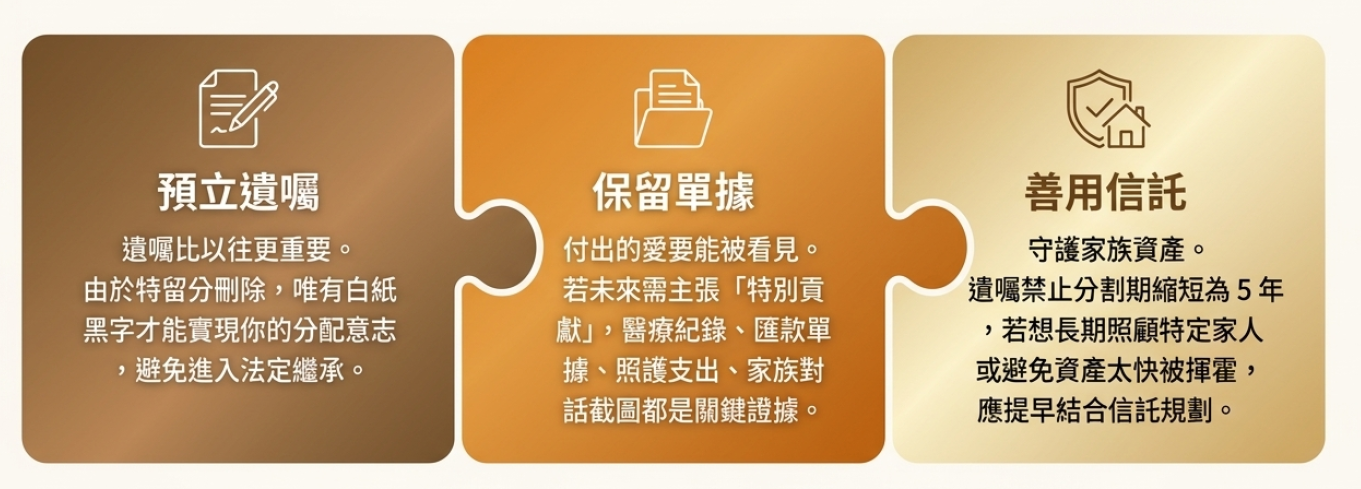

- 證據重要性: 由於涉及價值認定,建議保留相關醫療紀錄、匯款紀錄、照護支出證明等證據。

三、修正條文第1149條,完善「遺產酌給」規定:弱勢手足的安全網

為使受被繼承人生前繼續扶養之兄弟姊妹,因被繼承人死亡而生活陷於困難,且依遺囑未自遺產有所得或所得顯不相當者,得請求酌給遺產,修正得請求酌給遺產之請求權人…..。

雖然刪除了兄弟姊妹的特留分,但為了避免個案中出現不公平的極端情況,草案也同步修正了遺產酌給制度(修正條文第 1149 條)。

- 保障對象: 若受被繼承人生前繼續扶養的兄弟姊妹,因其死亡導致生活陷於困難,且依遺囑未分得遺產或所得顯不相當者,得請求酌給遺產。

- 社會功能: 此規定具備「死後扶養」的概念,確保即使在沒有特留分的情況下,原本依賴被繼承人生活的弱勢親屬,其基本生活仍能獲得保障。

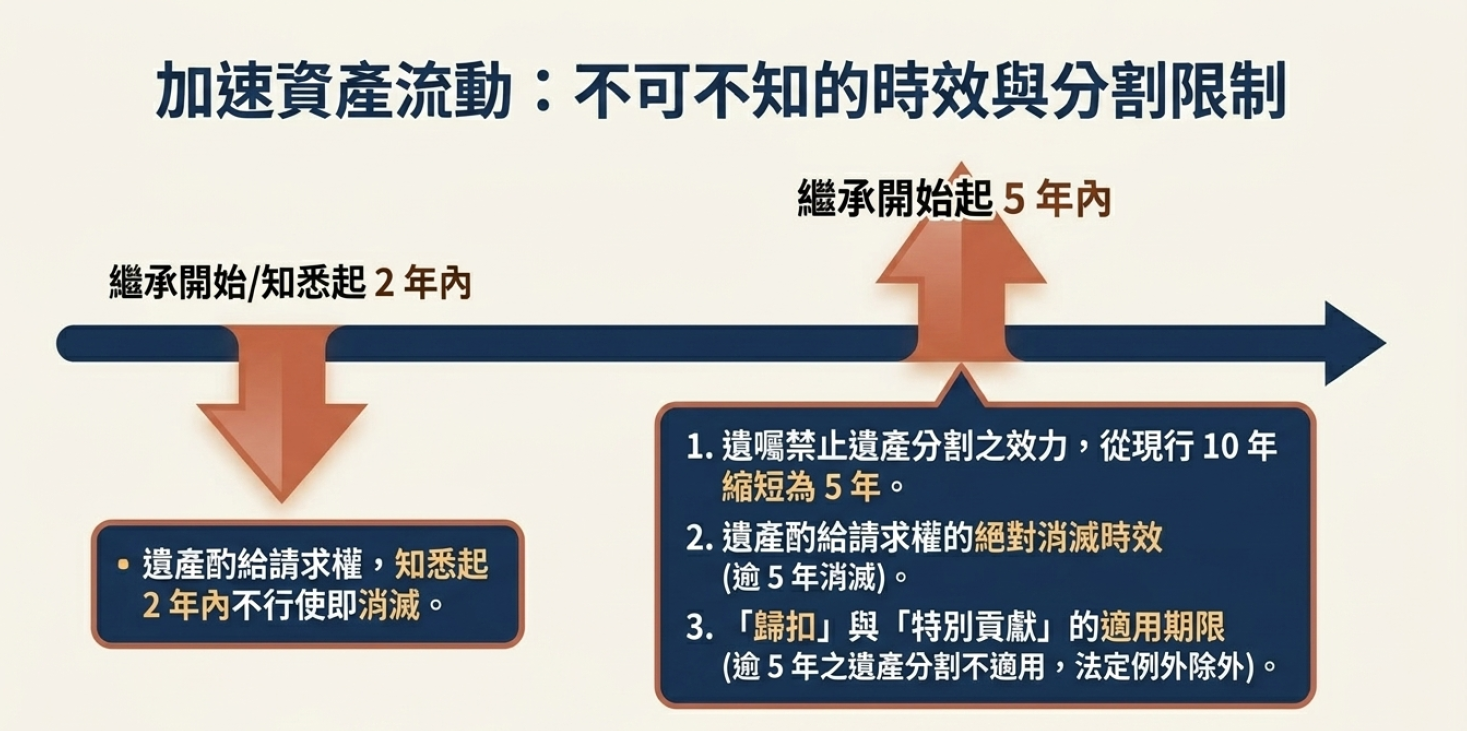

四、修正條文第1173條之2、第1165條,縮短時效與限制:促進財產運用與經濟發展

為了加速遺產分割並降低司法實務的負擔,草案在時效與年限上也做了調整:

- 遺囑禁止分割期限縮短: 由現行的 10 年縮短為 5 年,以利財產的有效運用。

- 時效明確化:

- 遺產酌給請求權: 自知悉起 2 年內不行使,或自繼承開始起 5 年內不行使而消滅。

- 歸扣與特別貢獻之適用期限: 原則上自繼承開始起逾 5 年 後的遺產分割,將不再適用相關規定,以避免年代久遠導致舉證困難。

提醒:以上內容係根據法務部預告之修正草案整理,實際施行內容請以未來立法院三讀通過之正式法律條文為準。

建議大家提前做好遺產規劃,預先防範,提前作財富傳承規劃

相關文章

相關課程