國稅局 AI 查稅解密:從傳統內帳到數位抓漏的頂尖對決(附影片說明)-115年4月更新

在這個數位交易爆炸的時代,逃漏稅的手法也隨著科技進化,面對這些日新月異的挑戰,國稅局不再僅靠人工查核,而是派出「AI 數位偵探」全面應戰!

將深入解析國稅局如何運用AI人工智慧與大數據分析,建立異常偵測模組,並結合金流、物流與資訊流的交叉比對,精準揪出隱藏在網路社群,如:Line、FB與實體產業後的逃漏稅大戶。

目錄

一、 常見逃漏稅手法與 AI 查核重點

1. 網路交易與個人賣家 (B2C)

- 手法: 個人利用蝦皮、FB、Line 銷售,未辦稅籍登記,或利用親友帳戶分散收款。

- AI 查核重點:

- 蒐集「整單服務系統商」的發票資料,推算使用者的銷售規模。

- 比對個人帳戶的信用卡刷卡金流與物流寄件量。

- 淘寶進貨轉賣: 針對從淘寶低價進口(高價低報)並在國內蝦皮轉賣的賣家。

2. 實體營業人(如美髮業、汽車保修、餐飲)

- 手法: 漏開統一發票、短報銷售額、只開二聯式發票(B2C)隱匿 B2B 收入。

- AI 查核重點:

- 同業比較法: 比較「加值率」(銷項減進項的比例)。如果某公司的加值率顯著低於同業平均,或二聯式發票比例異常高,系統會示警。

- 進貨數據反推: 例如美容美髮業者,從海關進口報單或上游進貨數據,確認有大量進貨,但申報的銷貨收入卻不成比例,即可認定漏開發票。

- 汽車保修業模型: 分析零件進口量、員工扣繳資料、廢棄物處理費等特徵,找出漏報營收的業者。

3. 傳統製造業與高科技犯罪(內外帳與虛擬貨幣)

- 手法:

- 超耗率(虛增損耗): 製造業(如紙餐盒廠)謊稱生產損耗大,以此消耗帳上多餘原料,掩飾私下銷售成品的行為。國稅局透過計算「投入原料 vs. 產出成品」的比例,抓出不合理的損耗率(案例中損耗率高達 57%)。

- 假外銷與虛擬貨幣: 公司(如二類電信黑莓卡業者)將國內銷售偽裝成出口給境外紙上公司(零稅率),並透過 USDT(泰達幣)收款製造金流斷點。

- 數位鑑識應用:

- 查扣電腦時,即使業者將內帳放在雲端硬碟並試圖刪除,數位鑑識人員仍能透過還原技術或從個別員工(出納、業務)的電腦中拼湊出真實交易紀錄(如 USDT 收款表、Line 對話紀錄)。

相關文章

二、公司利用內外帳差異、超耗率及假外銷等手法逃漏稅款

以下是針對這三種逃漏稅手法的具體查核方式:

1. 查核公司利用「內外帳差異」逃漏稅款

公司利用內外帳差異逃漏稅,通常是指公司隱匿部分銷貨收入,只將其記錄在「內帳」(內部銷售紀錄),而未納入「外帳」(提交給稅務機關的報表)申報。查核方式主要依賴於對內帳系統的掌握與比對:

(1)實施搜索及查扣內帳資料:

- 查核人員會與檢調機關配合執行聯合搜索,控制現場並確認負責應收帳款、應付帳款及稅務申報人員的電腦位置。

- 取得最高權限人員的系統帳號、密碼,並登入內帳系統,確認內帳系統登載的銷售數量及金額。

- 查扣到的內帳資料(如虛擬貨幣金流資訊、旗下公司關聯圖、銷售報表等)會燒錄光碟帶回局內,用以計算逃漏稅額。

(2)分析內帳系統資訊並與外帳比對:

- 總額比較法: 將內帳系統登載的銷貨收入金額與營業稅申報銷售額進行比較,找出申報差異。

- 逐項比較法: 分析銷售報表,比對某些客戶的外帳申報銷售額是否大於內帳銷售報表上的銷貨收入。

- 釐清多套內帳結構: 訪談負責銷貨收入及稅務申報的員工,了解公司是否以「產品別」分別登入不同的內帳系統,並洽請資訊人員提供系統代號明細表,以便全面掌握所有內帳系統。

(3)確認交易事實:

若公司負責人主張查扣的內帳資料不實,查核機關可協同檢察官,請公司會計人員或負責人員出庭作證,說明內帳登載情形,以確認是否有銷售事實(例如,銷售「黑莓卡」的事實)。

2.查核公司利用「超耗率」逃漏稅款

超耗率是針對製造業的一種查核方式,用於判斷公司是否透過虛增原料損耗(超耗原料),從而消耗帳上多餘的原料庫存,以掩飾其漏報的銷貨收入。

(1)庫存盤點與帳載數量比對:

盤點倉庫中的原料存貨數量,與帳載數量是否一致。如果實際庫存少於帳載數量,則可能存在漏銷或超耗原料的情形。

(2)合理損耗率推算:

透過行業內的合理損耗率(例如,產製紙盒的合理損耗率),推算公司生產成品(如紙餐盒、紙杯)時,是否透過「超耗原料」來消耗帳上多餘的原料存貨數量。

(3)集團式或合併計算超耗率:

對於集團式營運且帳務難以區分的企業,應將其視為同一主體計算漏銷金額。

計算集團投入原料公斤數及產出成品公斤數,得出其製造產品的總損耗率。

例如,文X集團被計算出製造紙餐盒的損耗率高達57.66%,經估算其超耗率為27.66%,從而推算出原紙超耗的公斤數,進一步預估短漏報的銷售額。

3.查核公司利用「假外銷」逃漏稅款

假外銷通常是將應稅的國內銷售偽裝成零稅率的國外銷售,以逃避營業稅。查核重點在於揭露交易的真實流向和本質。

(1)追查金流與實體公司關聯性:

公司可能會設立境外紙上公司(例如,二X公司設立了29家境外紙上公司)。

查核其銷售金流,例如確認其是否透過境外紙上公司收取虛擬貨幣(如泰達幣)。

確認該境外紙上公司的會計、資訊部門等人員及工作地點是否與境內公司相同,若人員和地點皆在境內,則可認定其交易實質上仍屬國內銷售。

(2)認定交易性質並轉列應稅銷售額:

如果查明該銷售實際上是給國內的犯罪集團或下游經銷商(例如,銷售黑莓卡),則應認定為國內漏銷,而非零稅率的外銷。

查核結果會將該筆零稅率銷售額轉列為應稅銷售額,補徵營業稅及罰款。

總體而言,查核就像是拼湊一個複雜的財務拼圖:

內外帳比對是看企業是否藏了多餘的碎片;

超耗率分析是看企業是否透過虛假的生產損耗來消耗原材料庫存;

而假外銷查核則是剝開國際交易的外殼,揭示其國內交易的真實本質。

透過多維度的資料交叉驗證和高科技的輔助,旨在維護租稅公平。

三、 國稅局 AI 數位查帳的核心策略

國稅局不再大海撈針,而是透過掌握「關鍵服務商」與「數位足跡」來鎖定目標。

1. 整合三大數據流(Triangulation)

AI 系統會交叉比對以下三種數據,找出不一致之處:

- 金流(Money Flow): 鎖定高頻交易或大額匯款帳戶。

- 例如:利用信用卡、Line Pay、電子支付紀錄,比對申報銷售額。若銀行帳戶有大量小額高頻交易,卻未辦理稅籍登記,即為高風險。

- 物流(Logistics Flow): 追蹤貨物去向。

- 例如:個人雖未登記公司,但透過便利商店或宅配業者每天寄送大量包裹(如每日超過 100 筆),AI 會將此物流數據與銀行入帳紀錄比對。

- 資訊流(Information Flow): 監控公開網路資訊。

- 蒐集 FB 社團、蝦皮、Line 群組的貼文與留言(如「+1」留言),雖難以直接確認身分,但可作為輔助證據。

2. 鎖定「中間服務商」與「特定進項」

對於在 FB 或 Line 私密社團交易的隱形賣家,國稅局採取「擒賊先擒王」的策略,不直接找賣家,而是找賣家必須使用的服務商:

- 鎖定對象: 整單服務系統商(如 Shopline)、物流公司(新竹物流)、金流公司(綠界科技)。

- 查核邏輯: 這些服務商會開立發票給賣家。AI 系統會分析這些 B2B 電子發票,找出誰支付了大量的「平台服務費」、「運費」或「手續費」。

- 異常標記: 如果某人(或某營業人)支付了高額的物流費或系統服務費,卻沒有辦理稅籍登記或申報的銷售額極低,系統就會將其列入異常清單。

3. 運用關鍵 AI 技術

- 詞向量技術 (Word Embeddings):

- 原理: 教 AI 理解發票品名的語意。例如,AI 能辨識「物流費」、「物品處理費」、「運費」是相似的概念,將它們歸類在一起。

- 應用: 快速篩選出數百萬張發票中,屬於「電商營運成本」的關鍵品項,進而反推該買受人可能有未申報的鉅額營收。

- 異常偵測演算法 (Isolation Forest):

- 原理: 將營業人的特徵數據化(如二聯式發票比例、刷卡佔比、進口報單數)。在數據分佈圖上,與大多數正常企業偏離的「孤立點」,即被視為高風險的異常案件。

- 成效: 透過模型產出的查核名單,命中率可高達 62% 至 75%。

相關文章

四、 總結:查核趨勢的轉變

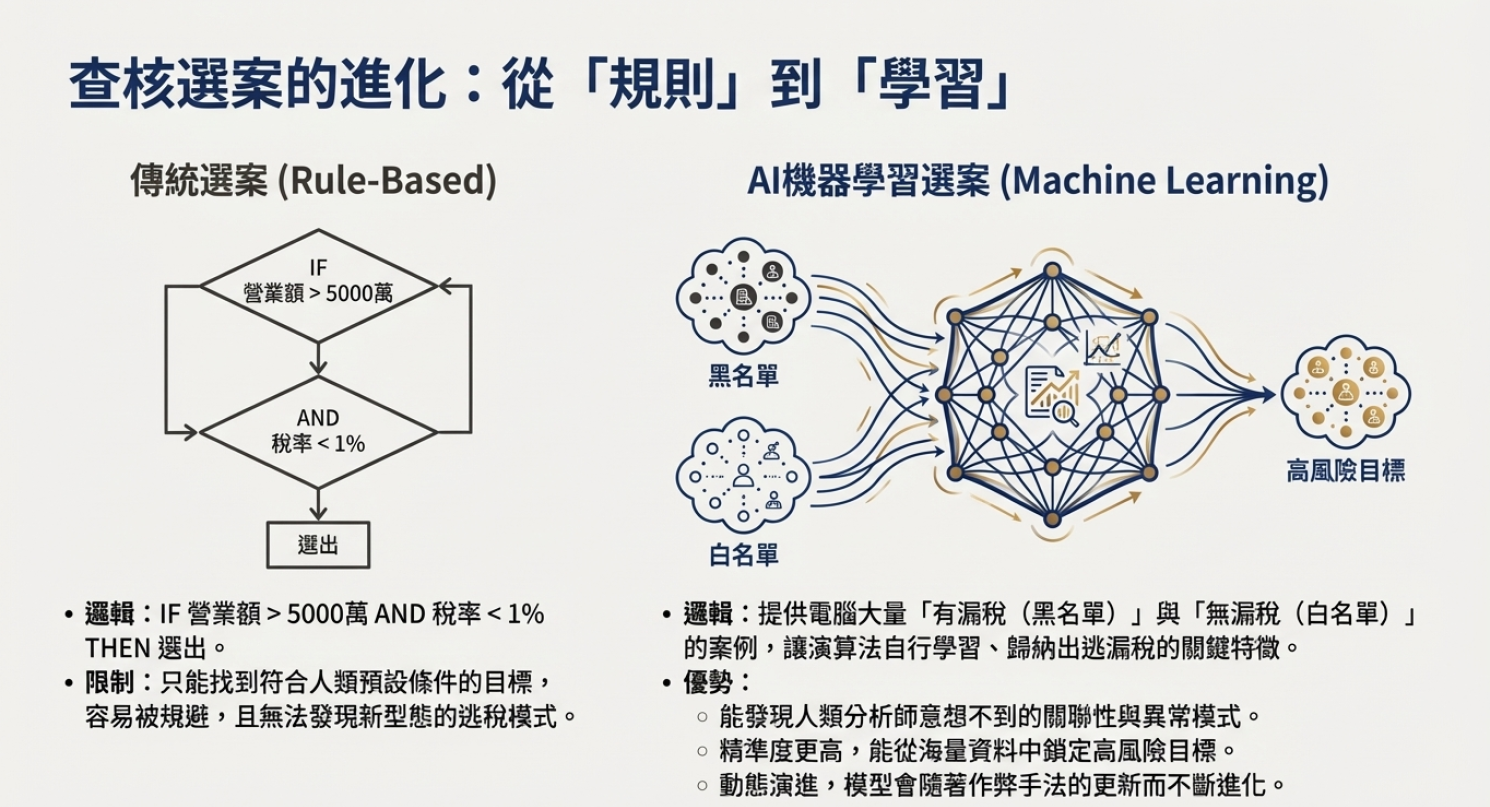

國稅局的查核已從「人工選案」進化為「AI 智能選案」。

在查核這類複雜逃漏稅案件時,越來越依賴聯合搜索(與檢調機關合作)、大數據分析及AI技術。

- 效率提升: 過去人工查核需要逐案檢視,現在 AI 能在海量數據中自動跳出警示,讓查稅變快且準。

- 無所遁形: 無論是實體店面(看水電、看進貨)、網路賣家(看物流、看平台費),還是虛擬貨幣(看數位錢包),凡走過必留下「數據痕跡」,這些痕跡都會被 AI 串聯起來。

- 預測性: 透過建立模型(如 LightGBM, Isolation Forest),國稅局能預測哪些特徵組合(如員工數增長但申報虧損)最可能涉及逃漏稅。

- 偵測營業人漏銷:會運用多種稅務特徵,包括非營業人銷售額占比、申報金額與金流比率、連續留抵次數、特定進項來源金額佔比、年加值率、毛利率/淨利率與部頒比率、以及進項金額或員工人數的增長比例(尤其在申報虧損的情況下)來建立異常偵測模型。

- 數據與AI應用:利用 AI 技術(如 Isolation Forest 異常偵測演算法和 Word Embeddings 詞向量技術)來篩選出與「服務費」或「手續費」相關的特定進項品項,進而推估未辦稅籍登記的個人賣家或營業人的實際銷售額。

這些技術的應用,不僅是為了補稅,更是為了斬斷如詐騙集團利用黑莓卡等地下經濟的犯罪鏈,維護市場公平

財政部稅務稽核,AI 扮神隊友

生成式人工智慧(AI)應用蓬勃發展,財政部今年啟動規劃「財稅生成式AI基礎模型(TaxGPT)」,以精進稅務行政應用系統,提升行政效能。

主要用於輔助稅務人員收稅、查稅、稽核,也用於數據分析提供政策參考,但不規劃對一般民眾開放。

依財政部規劃預計TaxGPT將成為一個主機在國內、封閉式的稅務專家,輔助財稅人員進行相關稅務合規檢查或數據分析,預計2027年後導入各稅資料來訓練。

主要目的希望提升行政效率,例如加快稅務核課速度,也可透過深入分析,對政策提供建言,對於徵納雙方都會帶來好處。

AI功能應用舉例,

- 每年民眾綜所稅申報約有650萬戶至700萬戶資料,未來不只會訓練TaxGPT勾稽、還會進一步分析資料內容,甚至進行稅務申報上的合規檢查。

- 綜所稅在申報列舉扣除額時,需要上傳或檢附相關資料,現在都是用人工逐筆核對檢查,但現在希望可透過生成式AI輔助人力,可透過TaxGPT主動檢查是否合規,不僅能加快稅務核課速度,還可生成分析結果。

115.03.11 經濟日報