115年遺產及贈與稅法修法草案,3大重點!

為符合憲法法庭113年10月28日公告113年憲判字第11號判決(下稱憲法判決)意旨、維護繼承人及受遺贈人財產權,並利遺產稅及贈與稅納稅義務人申報繳納稅款及確保稅捐徵起,

財政部今(22)日最新預告修法,針對《遺產及贈與稅法》中「擬制遺產」課稅邏輯做出重大調整,

目錄

一、修正本法第6條,有關遺產稅納稅義務人之範圍

刪除遺囑執行人為遺產稅納稅義務人之規定,定明遺產稅納稅義務人依序為繼承人及受遺贈人、遺產管理人,並以被繼承人遺產為限負繳納義務,及增訂被繼承人死亡前2年內贈與其配偶、依民法規定之各順序繼承人(如子女、孫子女、兄弟姊妹)及渠等配偶之財產(下稱特定親屬受贈財產),依本法第15條第1項規定併入被繼承人遺產總額課稅者,按各受贈財產占遺產總額比例計算之遺產稅額,以各受贈人為納稅義務人,並以受贈財產為限負繳納義務之規定;增訂有遺囑執行人之案件,得由遺囑執行人代納稅義務人辦理申報、繳納遺產稅及申請復查相關事項之規定。

二、修正本法第17條之1,增訂計算配偶剩餘財產差額分配請求權扣除數額,須計入擬制遺產

計算配偶剩餘財產差額分配請求權扣除數額時,被繼承人死亡前2年內贈與其配偶之財產視為被繼承人現存財產,以及納稅義務人應實際給付依民法第1030條之1規定請求權金額之財產予被繼承人之配偶,前述配偶受贈財產不得作為納稅義務人履行該給付義務之財產之規定。

三、修正本法第23條,

增訂被繼承人死亡後始經法院判決或與確定判決同一效力之文書確定為其所有之財產案件之遺產稅申報期間起算日規定。

四、修正本法第30條,有關申請分期繳納刪除應納稅額在新臺幣30萬元限制

分期繳納 刪除應納稅額在新臺幣30萬元以上始可申請之限制 及實物抵繳 特定親屬受贈財產之遺產稅額,受贈人申請以遺產抵繳時,應經全體繼承人同意之要件,並增訂依本法核准延(分)期繳納、逾期未繳一次發單之徵收期間重新起算及繼承人得採多數決方式以遺產存款繳稅之規定。

五、修正本法第51條,刪除滯納金加徵方式

刪除滯納金加徵方式、繳納期間屆滿30日後仍未繳清者移送強制執行及申請延(分)期繳納稅款經核准者免加徵滯納金規定,回歸依稅捐稽徵法第20條及行政程序法第50條規定辦理。

115年度遺產及贈與稅法的修法核心精神在於落實「財產歸誰,稅就跟誰」的公平原則。

以下為您說明幾項修法重點:

一、 納稅義務與課稅邏輯的重大變革

- 擬制遺產稅負由受贈人單獨負擔:過去被繼承人死亡前兩年內的贈與(擬制遺產)所產生的稅額是由全體繼承人共同負擔。修法後,稽徵機關將按受贈財產占遺產總額的比例計算稅額,直接以受贈人為納稅義務人發單課徵,不再由子女替長輩的贈與行為繳稅。

- 拋棄繼承仍須負擔稅責: 即便受贈人選擇拋棄繼承,只要曾受贈過「死亡前兩年內的贈與財產」,仍須負擔相對應的遺產稅負,補足了過去透過拋棄繼承規避稅負的漏洞。

- 納稅義務人重定義: 刪除「遺囑執行人」為首要納稅義務人的規定,明確改為「繼承人及受遺贈人」。

相關文章

二、 配偶剩餘財產差額分配請求權之優化

- 計算時「加回去」: 在計算配偶可主張的剩餘財產差額分配請求權扣除額時,死亡前兩年贈與配偶的財產將「視為被繼承人的現存財產」,這會增加可扣除額度,對生存配偶更有利,能達到減稅效果。

- 給付時「不得充抵」: 繼承人在實際給付配偶請求的金額時,不能用原本已經贈與給配偶的那筆財產來抵充,必須從其他遺產中撥付,以保障配偶應有的貢獻評價。

三、 程序放寬與申報新規定

- 取消分期繳稅門檻: 為了減輕受贈人因繼承非現金資產(如不動產、股票)而面臨的繳稅壓力,取消了原本「稅額須在30萬元以上」才能申請分期繳納的門檻。

- 新增補申報期間: 針對經法院判決確定的財產案件,給予六個月的補申報期間,以保障納稅人權益。

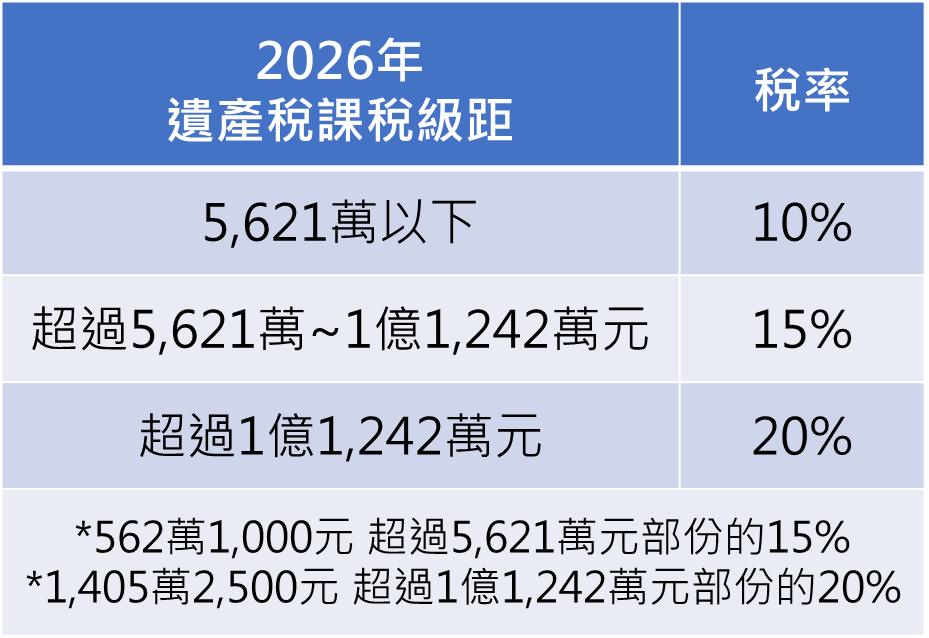

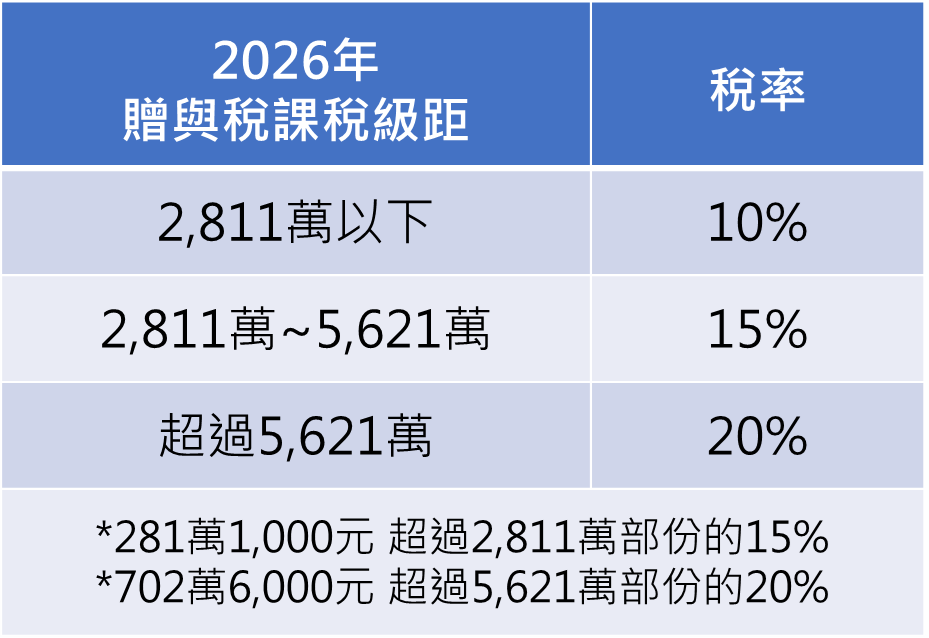

四、 115年度稅務級距與免稅額度

免稅額規定:

遺產稅一般免稅額:1,333萬元。(115年預計調升至 1,471 萬元)

贈與稅每人每年免稅額:244萬元。

遺產稅率對照表:

贈與稅率對照表:

相關文章

五、115年遺贈稅法修法QA

Q1:這次修法最大的核心變革是什麼?

答: 核心在於「財產歸誰,稅就跟誰」。過去「擬制遺產」(被繼承人死亡前兩年內的贈與)所產生的遺產稅,是由全體繼承人共同負擔。

修法後,這部分稅額將改由「受贈人」單獨負擔,稽徵機關會按受贈財產占遺產總額的比例計算稅額,直接向受贈人發單課徵。

Q2:什麼是「擬制遺產」?為什麼要併入遺產計稅?

答: 擬制遺產是指被繼承人死亡前兩年內,贈與給配偶、各順序繼承人(如子女)及其配偶(如媳婦、女婿)的財產。

法律如此設計是為了防止納稅義務人透過臨終前的贈與行為,惡意規避遺產稅。

Q3:如果我選擇「拋棄繼承」,是不是就不用繳這筆稅了?

答: 錯誤。

這是本次修法的重點之一,旨在補足課稅漏洞。即便受贈人拋棄繼承,只要曾受贈過死亡前兩年內的財產,仍須就該筆財產負擔相對應的遺產稅責任。這能避免如過去發生的「受贈人拿走財產並拋棄繼承,卻由未受贈的繼承人背負巨額稅債」的不公平現象。

Q4:配偶的「剩餘財產差額分配請求權」在修法後有什麼變化?

答: 修法採取「計算加回去、給付分開算」的原則,

對生存配偶更為公平:

- 計算時「視為現存財產」: 計算差額分配請求權時,死亡前兩年贈與配偶的財產會「視為被繼承人的現存財產」,這會增加可扣除額,進而達到減稅效果。

- 給付時「不得充抵」: 其他繼承人在實際給付配偶請求的金額時,不能用原本已經贈與給配偶的那筆財產來抵銷,必須從其他遺產中撥付。

Q5:如果受贈的是房子或股票,沒現金繳稅怎麼辦?

答: 考慮到受贈人可能面臨現金不足的財務壓力,修法放寬了分期繳納的規定:

- 取消分期門檻: 刪除了原本「應納稅額須在30萬元以上」才能申請分期繳納的限制,讓納稅人更有彈性地規劃資金。

- 建議: 專家建議生前贈與時應評估受贈人的負稅能力,或透過保險等工具準備稅源。

Q6:這次修法何時生效?之前的案件適用嗎?

答: 修法預計於近期通過公告實施。

然而,基於憲法法庭判決精神,自2024年10月28日(判決公布日)後發生且尚未結案的案件,若符合特定情形(如受贈人拋棄繼承),可優先適用新法「向受贈人單獨發單」的規定。

Q7:納稅義務人的定義有改變嗎?

答: 有。

修法後刪除了「遺囑執行人」作為首要納稅義務人的規定,明確改為「繼承人及受遺贈人」。此外,若發生經法院判決確定的財產案件,新法也給予六個月的補申報期間,以保障權益。

會計師建議

- 稅源規劃重要性: 由於未來受贈人可能獨自面臨高額稅負,特別是受贈不動產或股份等非現金資產時,生前應評估受贈人是否有足夠現金繳稅,避免面臨變現困難。

- 家族溝通透明化: 修法後稅負歸屬更清晰,家族成員應在財富傳承過程中更早進行溝通與細緻規劃,利用遺囑、信託、保險及閉鎖性公司等工具輔助。

相關文章

遺產被凍結領不出來、拿什麼繳稅?專家揭祕「免自備現金」流程

不少民眾以為,家人過世後要繳遺產稅,一定得先自行籌出一大筆現金,否則就得四處借錢、甚至急著變賣資產。

財政部臺北國稅局表示,這其實是常見誤會,依現行規定,繼承人可申請直接以被繼承人遺產中的存款繳納遺產稅,不必先自掏腰包。

國稅局指出,稅捐原則上以現金繳納,因此若選擇以遺產繳稅,會優先以遺產中的存款辦理。

不過,由於遺產屬於全體繼承人公同共有,實務上常卡在「意見不一致」。為兼顧繼承人權益與稅款順利徵起,只要符合「多數決」門檻,即使未取得全體繼承人一致同意,仍可向國稅局申請。

依規定,只要符合以下其中一項條件即可:

一、繼承人人數過半,且其應繼分合計也過半;

二、繼承人應繼分合計超過三分之二。符合條件後,國稅局會核發「遺產稅同意移轉證明書」,讓繼承人得以持證至銀行,直接從遺產存款中繳納稅款。

舉例說明,被繼承人甲君過世後,繼承人包含子女A、B,以及已歿子女C的代位繼承人D、E,共4人,應納遺產稅300萬元,遺產中存款500萬元。起初僅A、B兩人提出申請,雖其應繼分合計達三分之二,但因人數未過半,尚未符合規定;後續再取得人在國外工作的代位繼承人D同意後,才同時符合人數與應繼分的多數門檻,國稅局因此核發同意移轉證明書,讓遺產稅得以直接由存款扣繳。

國稅局提醒,繼承人取得同意移轉證明書後,仍須在繳納期限內儘速至存款機構完成繳稅手續,避免因逾期而影響自身權益,甚至產生額外負擔。

115.02.06 自由時報