108年個人綜所稅怎麼算?,完整攻略,把錢省下來!

目錄

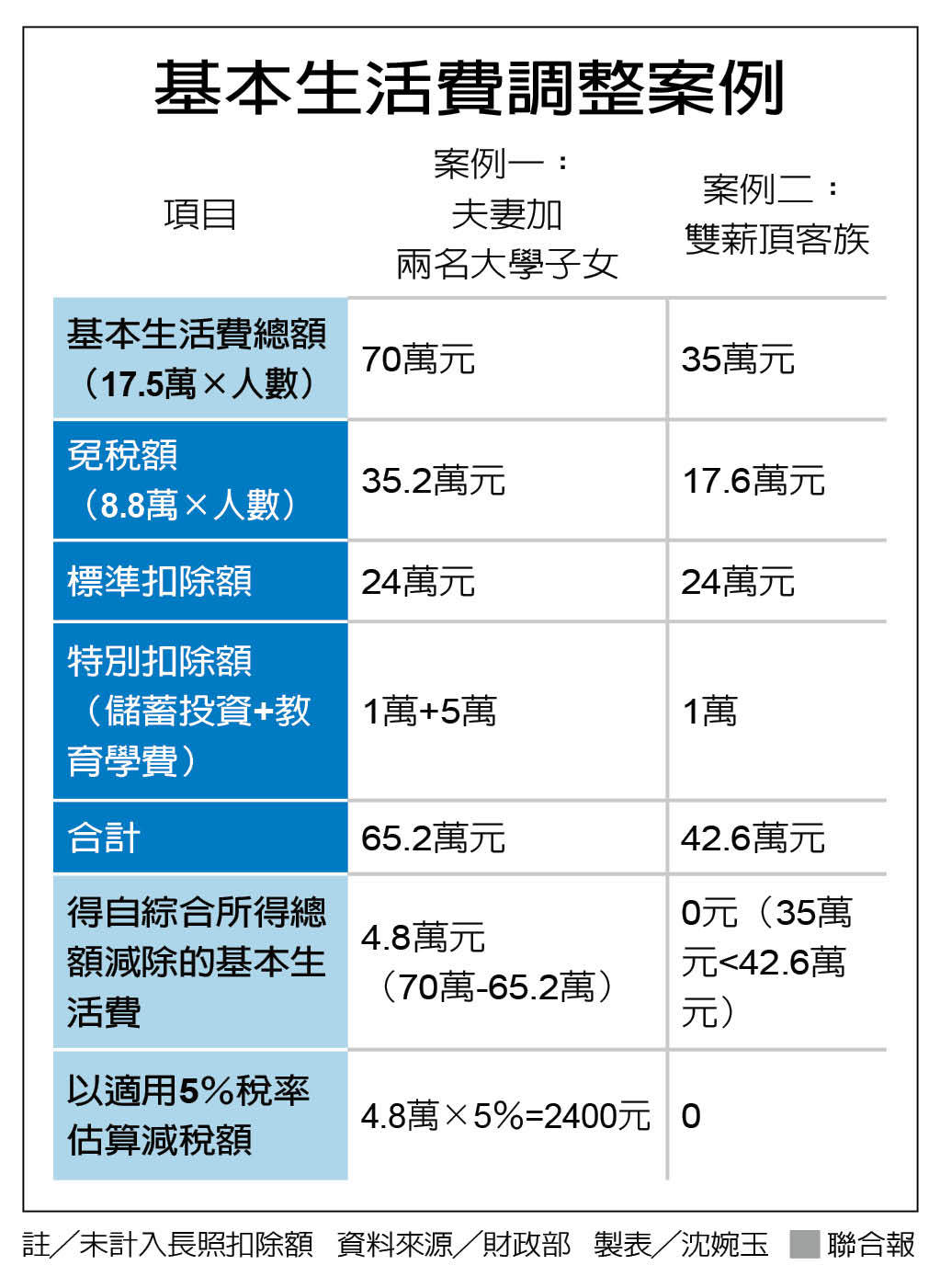

基本生活費增為17.5萬

每人基本生活費從 17.1 萬元增加為 17.5 萬元,四口之家的「基本生活費差額」有機會多出1.6萬元。財政部預估,將有184萬戶受惠。會計師表示,由於基本生活費是算「人頭」,扶養親屬愈多的多口之家,可多減的基本生活費就愈多,原則上明年報稅時可望享受到的減稅利益就愈多。 但如果是單身小資族且無扶養親屬,原本可享有的免稅額、扣除額合計,就已超過基本生活費,因此無法再從綜合所得額中多扣,較不是調高基本生活費的主要受惠族群。(延伸閱讀:報稅福音…基本生活費 調高至17.5萬)

名模條款:薪資扣除額20萬可擇優

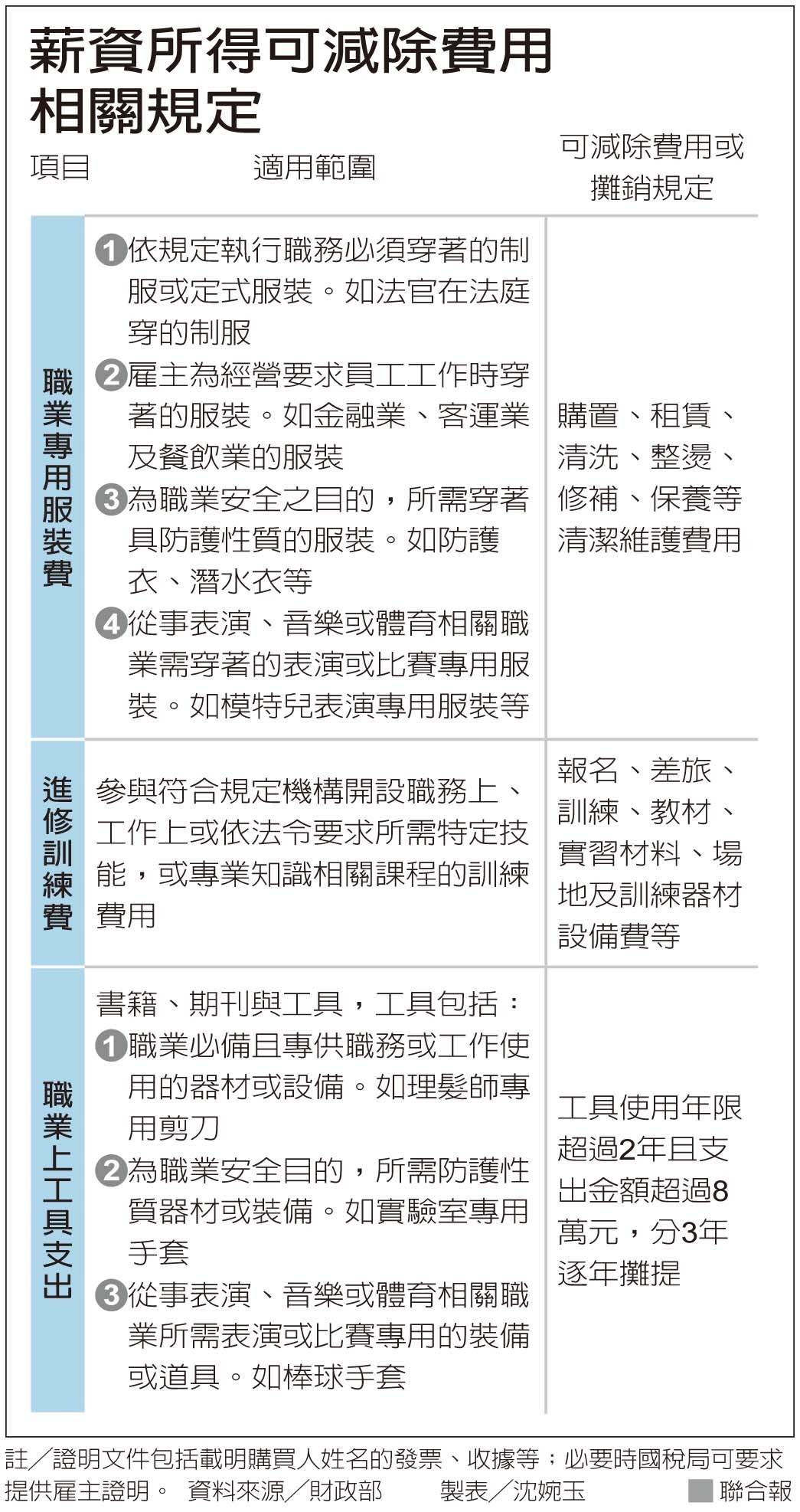

報稅時,納稅人薪資所得除了可採定額20萬元減除,也可提出舉證採核實減除,可減除項目包括職業專用服裝費、進修訓練費及職業上工具支出,各項可列報金額都以薪資收入百分之三為限。為保障納稅人權益,如果所得人三項核實扣除支出合計未滿20萬元,國稅局會主動改採20萬元定額扣除,也就是說,核實扣除、定額扣除兩個選擇中,將會從高認定。實際上,只有年薪達約222萬(20萬/9%),且實際花費超過20萬者,選擇「核實減除」才會比較有利。(延伸閱讀:「名模條款」服裝費等支出 扣除額擇高認定)

新增長照扣除額12萬元

聘雇外籍看護、居家照護或使用長照機構,並符合相關規定,每人每年可享定額12萬元長照扣除額。長照扣除額設有排富條款,納稅義務人或配偶適用稅率在百分之廿十以上,基本所得額超過規定扣除金額670萬元,以及股利所得較高已申請按百分之廿八稅率分開計稅者,都不適用長照扣除額。(延伸閱讀:是否適用長照扣除額?用7個問題來判斷)

「無謀生能力」扶養親屬放寬

放寬符合「無謀生能力」扶養親屬免稅額的認定,從原本年收入低於免稅額8.8萬元才能列報,改為基本生活費17.5萬元為標準,適用長照扣除額的親屬也可列報扶養。考量個人為身心失能者或直系尊親屬所得未超過每人基本生活所需費用者,應屬無謀生能力情形,因此放寬解釋,未滿60歲但適用長期照顧特別扣除額,或是受監護宣告的直系尊親屬,可列報扶養。(延伸閱讀:今年5月報稅起 放寬「無謀生能力」扶養親屬認定標準)