死亡前2年內贈與配偶之擬制遺產要負擔遺產稅,從6歲女童繼承案談起(114.07.29修正)

-

Posted by

萬集會計師事務所

萬集會計師事務所

目錄

修法緣由

過去對於擬制遺產和其它遺產是併同課徵遺產稅,若配偶取得擬制遺產後,於被繼承人死亡時拋棄繼承,可能發生配偶領取多數財產,但高額遺產稅由其它未拋棄繼承的繼承人負擔的不公現象,也可能成為避稅管道。

主要是現行遺贈稅規定夫妻間贈與免稅,但若贈與方在贈與發生後2年內過世,則相關贈與視為擬制遺產,必須列入計算遺產稅,這時如果被贈與的一方拋棄繼承,等於相關財產移轉不會被課贈與稅,受贈方也不必揹負遺產稅。

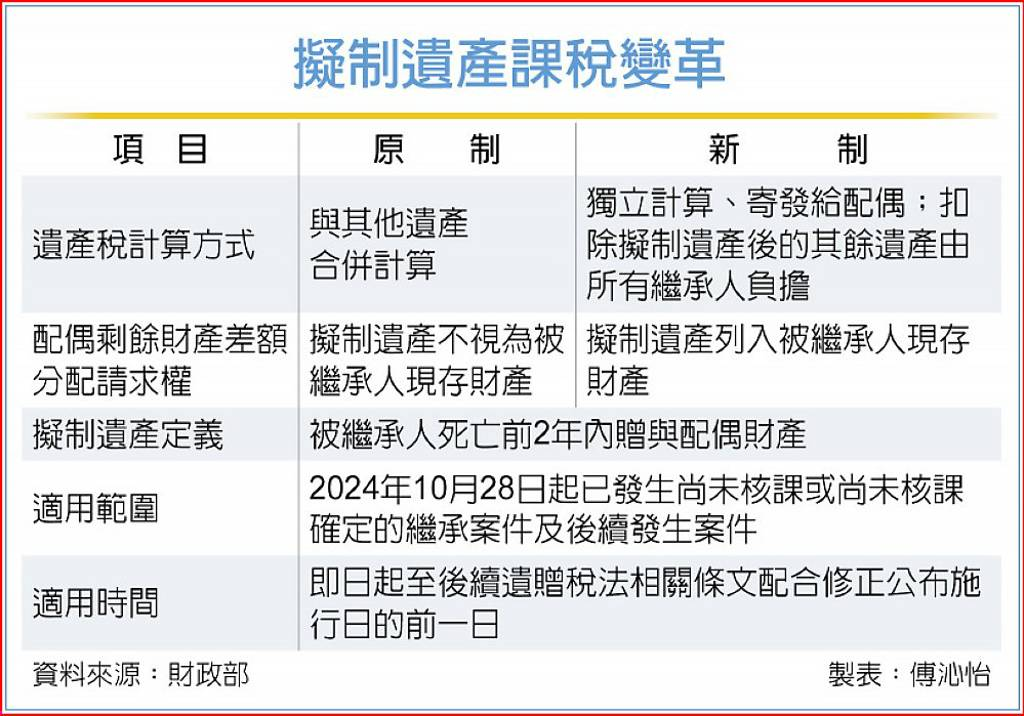

為符合公平原則,財政部新發布的行政命令規定,稽徵機關應以全案遺產稅額,按擬制遺產及其他遺產占遺產總額比例計算的遺產稅額,分別對配偶及全體繼承人(含配偶)寄發遺產稅核定通知書。

修法重點1:1.死亡前兩年贈與配偶財產,不得向其他繼承人課遺產稅

財政部表示,為落實憲法法庭113年憲判字第11號判決(下稱本判決)意旨,避免繼承人須以其繼承遺產繳納被繼承人死亡前2年內贈與配偶財產(下稱擬制遺產)之遺產稅,以及在遺產稅制中充分評價配偶因共同家計所生之經濟貢獻,

114年7月28日訂定發布「被繼承人死亡前二年內贈與配偶之財產併計遺產總額課徵遺產稅稽徵作業處理原則」,使該部各地區國稅局(下稱稽徵機關)於遺產及贈與稅法(下稱本法)依本判決意旨修正生效前,

配偶未拋棄繼承且未喪失繼承權所涉擬制遺產稅額及配偶剩餘財產差額分配請求權之計算等有一致性準據,該原則重點如下:

一、配偶與其他繼承人應共同依本法第23條規定,就擬制遺產及其他遺產辦理遺產稅申報

二、稽徵機關應以全案遺產稅額按擬制遺產及其他遺產占遺產總額比例計算之遺產稅額

分別對配偶及全體繼承人(含配偶,下同)繕發遺產稅核定通知書、配偶稅單及全體繼承人稅單(統稱各別稅單)。

三、配偶及全體繼承人得就各別稅單申請延(分)期繳納及實物抵繳

全案遺產稅額繳清後,稽徵機關應核發遺產稅繳清證明書;

全體繼承人稅單已完納,但配偶稅單未繳清,全體繼承人均得就被繼承人死亡所遺財產申請核發同意移轉證明書。

四、配偶剩餘財產差額分配請求權金額,實際給付依民法第1030條之1規定

稽徵機關計算本法第17條之1規定配偶剩餘財產差額分配請求權扣除數額時,擬制遺產視為被繼承人現存財產,不受配偶依民法第1030條之1規定請求範圍之限制;繼承人應實際給付依民法該條規定請求權金額之財產予被繼承人配偶,不得以擬制遺產充作履行該給付義務之財產。

修法重點2:夫妻生前贈與可計入剩餘財產,配偶合法扣除額提高

除了6歲女童案,還有另一件外界關注不多,但影響層面更大的案子。那就是配偶過世前兩年的贈與,在日後被「視為遺產」,活著的配偶仍可主張剩餘財產請求權,少繳遺產稅。對依法納稅的配偶有利,財政部表示,未來稽徵機關計算配偶剩餘財產差額分配請求權扣除數額時,必須將擬制遺產也視為被繼承人現存財產,也就是配偶的合法扣除額可因此提高。

憲法法庭做出第11號判決,財政部據此修法,未來只要「有主張」配偶剩餘財產差額分配請求權的案子,國稅局會「主動」將贈與配偶的擬制遺產計入現存遺產,計算被繼承人的剩餘財產,結果可能提高配偶的分配請求權扣除額。

在遺產稅法修正生效前,稽徵機關應將被繼承人死亡前2年內贈與配偶的財產,視為被繼承人的現存財產,並在計算剩餘財產差額時,不受該財產是否已移轉給配偶的限制,而是直接視為被繼承人現存財產的範圍。

當時若已繳過贈與稅或土地增值稅,雖可列入扣抵,但扣抵的金額不得超過因併入這筆贈與財產而增加的遺產稅額,換句話說,繳過贈與稅並不代表免責,僅能抵減一部分而已。

根據憲法法庭的判決,對「剩餘財產差額分配請求權」的計算,北區國稅局新增「擬制遺產」一項,未來本案中的李太太,她的請求權扣除額,可能由0變為5,800萬多元,遺產稅少繳580萬多元。

北區國稅局官員說,釋憲案必須遵守,而且不是只適用於釋憲案例,在納稅人的爭取下,其他案子恐怕也「立即」適用,不必等待修法,「適用的案子可能不少。」

不能只對國稅局有利 爸爸生前贈與媽媽的遺產 可主張剩餘財產請求權

這個故事是怎麼發生的呢?從法院判決書來看,有一位李先生過世前將名下桃園青埔土地贈與太太。過世前兩年的贈與被「視為遺產」,按李先生過世當天的土地公告現值算,價值1億3,019萬多元,併計課徵遺產稅。

李先生的兒子主張,既然國稅局把已經登記在母親名下的土地,「還原」成父親的財產,「剩餘財產差額分配請求權」的計算,也應該一併「還原」,把1億3,019萬多元計入父親的婚後財產。兩人婚後共同奮鬥攢下的財產,母親可以分一半,不能只還原有利國庫的一邊。

憲法法庭認同納稅人的訴求,判決國稅局的現行作法違憲,不符憲法第7條保障平等權的意旨。

釋憲前 李太太請求權扣除額為0

釋憲後 李太太的請求權扣除額為5,802萬

釋憲前 李太太請求權扣除額為0

來看看釋憲前,李先生的案子是怎麼課稅。

1996年,李先生繼承取得14筆桃園土地的十分之一持分。

2002年,李先生買下其他各房持分,約定日期付現,款項後來付了。

2004年7月1日,李先生領回青埔抵價地。前述繼承和買進各房的土地被區段徵收。

2016年5月3日,李先生將青埔土地贈與李太太。

2016年5月13日,完成上述贈與稅申報及核定。

2016年5月14日,李先生過世。

2016年5月19日,完成上述贈與土地移轉登記,原因為「夫妻贈與」。

2016年12月14日,申報李先生案遺產稅。

雖然青埔土地在李先生過世當天仍在其名下,但根據財政部解釋令,不動產贈與行為發生日為契約所訂之日,青埔土地屬李太太所有。而引用遺贈稅法第15條第1項第1款規定,李先生死亡前兩年贈與李太太的財產,視為李先生的遺產。

北區國稅局核定,李太太的受贈青埔土地「視為遺產」,價值1億3,019萬多元。遺產總額2億2,272萬多元,遺產淨額1億4,623萬多元,李太太的「生存配偶剩餘財產差額分配請求權」扣除額為0。105年的遺產稅採單一稅率,稅率是10%,應納稅額1,462萬多元。

釋憲後 李太太的請求權扣除額為5,802萬

這次釋憲的標的是「生存配偶剩餘財產差額分配請求權」扣除額的計算。

北區國稅局原本算法

李先生的剩餘財產為1,837萬5,901元。

總財產1億4,907萬6,222元-還在名下卻已贈與太太的土地1億3,019萬8,990元-未償債務50萬1,331元=1,837萬5,901元

李太太的剩餘財產為3,252萬4,521元,受贈財產不計入。

財產金額1,102萬4,521元+活儲350萬元+定期存款1,800萬元=3,252萬4,521元

李太太的剩餘財產比李先生多,所以差額請求權扣除額為0。

影響:還原的配偶遺產 可主張差額請求權

而根據釋憲結果,北區國稅局官員表示,李先生的計算式,要加回「贈與太太的土地1億3,019萬8,990元」。

未來,被繼承人的剩餘財產計算式要把贈與配偶的擬制遺產加回來:

剩餘財產=死亡時財產價值-婚前財產-受贈財產-繼承財產-負債+「擬制遺產—死亡前兩年贈與配偶財產」

擬制遺產新算法

加上「擬制遺產」,李先生的剩餘財產為1億4,857萬4,891元。

1,837萬5,901元+擬制遺產—贈與太太的土地1億3,019萬8,990元=1億4,857萬4,891元

李太太的請求權扣除額就不一樣了,變成5,802萬5,185元。

(李先生的剩餘財產1億4,857萬4,891元-李太太的剩餘財產3,252萬4,521元)×1/2=5,802萬5,185元

國稅局原核定遺產淨額是1億4,623萬多元,減去李太太請求權扣除額,淨額減為8,821萬多元,稅額減為882萬多元。

釋憲案讓李先生遺產稅案的稅額減少580萬多元。

消息來源:經濟日報

影響與優勢

- 保障配偶剩餘財產分配請求權: 此舉確保了生存配偶的剩餘財產差額分配請求權,其價值可自遺產總額中扣除,減輕遺產稅負。

- 減輕稅務負擔: 該新制使許多家庭的遺產稅計算出現重大轉折,有效幫助許多家庭減輕遺產稅負擔。

- 稅務一致性: 該處理原則提供稽徵機關一致性的作業準據,確保在遺產稅法修正前,能依法執行。

釋例1: 配偶未拋棄繼承且未喪失繼承權

被繼承人甲於114 年 1 月 1 日死亡,繼承人為其配偶乙及子女丙、丁,丙依限申報甲死亡時所遺財產,經稽徵機關核定遺產總額新臺幣下同 )5,000 萬元,免稅額及扣除額合計 3,000 萬元(含剩餘財產差額分配請求權扣除額 500 萬元),嗣查獲短(漏)報應罰之甲死亡前2年內贈與配偶乙現金 500 萬元及死亡時所遺上市有價證券 1,000 萬元

計算

•剩餘財產差額分配請求權扣除額500萬=(甲剩餘財產5,000 – 乙剩餘財產4,000)/2,

•應納遺產稅額 200 萬元=(5,000 – 3,000)*10%,

上述釋例1,經查會有短(漏)報之金額,因此配偶及全體繼承人應負擔之遺產稅額及罰鍰,如下:

- 遺產稅額應為275萬元,

(遺產總額6,500萬 – 免稅額及扣除額3,750萬元(含剩餘財產差額分配請求權扣除額 1,250 萬元)*10%

※全體繼承人繳清其他遺產之遺產稅254萬元後,得就被繼承人死亡所遺財產申請核發同意移轉證明書,稽徵機關應於全案遺產稅額275萬元繳清後,核發遺產稅繳清證明書。

- 漏稅額共75萬

- 配偶乙應負擔其受贈現金之稅額21萬元=(275*500/6,500)

- 全體繼承人乙、丙、丁應負擔被繼承人甲死亡所遺財產之稅額254萬元,漏稅54萬(275*6,000/6,500)

※擬制遺產之遺產稅為21萬元,應向配偶發單課徵,其他遺產之遺產稅為254萬元,應向全體繼承人發單課徵。

- 罰鍰金額共40萬元

=漏稅額 75 萬元*[(500*0.8倍+1,000*0.4倍)/1,500]

- 配偶乙 應負擔罰鍰 11 萬元 (40*21/75)

- 全體繼承人乙 、 丙 、 丁 應負擔罰鍰 29 萬 元 (40*54/75)

- 另外,剩餘財產差額分配請求權扣除額之計算

- 承前例,另配偶剩餘財產為4,000萬元,納稅義務人得列報配偶剩餘財產差額分配請求權扣除額為1,250萬元=(甲剩餘財產 6,500 -乙剩餘財產 4,000)/ 2

•繼承人乙、丙、丁應實際給付依民法第1030條之1規定計算之請求權金額1,000萬元=(甲剩餘財產6,000-乙剩餘財產4,000)/2

•而非依本判決理由計算之扣除額金額1,250萬元之財產予乙,且不得以乙受贈現金500萬元充當履行民法給付義務之財產。

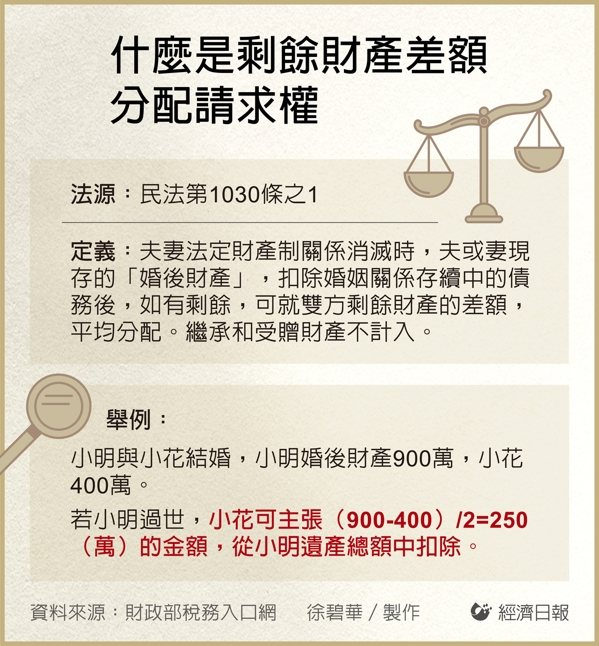

法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。

但下列財產不在此限:一、因繼承或其他無償取得之財產。二、慰撫金。….

配偶拋棄繼承或喪失繼承權之稽徵作業方式

擬制遺產應依本法第 十五 條規定併計遺產總額核算全案遺產稅額,配偶如因拋棄繼承或喪失繼承權等事由而非為遺產稅納稅義務人,擬制遺產稅額不得向配偶開徵且不得以繼承人為該部分稅額之納稅義務人,亦不得以遺產(含繼承人於被繼承人死亡前二年內受贈自被繼承人之財產 )為執行標的。

財政部賦稅署 114.07.28

什麼是擬制遺產?

擬制遺產:不是遺產但要繳遺產稅

是指死亡前2年內贈與配偶、子女等7類特定親屬的財產,就算贈與時免繳贈與稅,死亡後也須納入遺產總額課徵遺產稅。

2種常見的「擬制遺產」的課稅情況

第一種:死亡前兩年的贈與財產

死亡前兩年內的贈與財產會被視為遺產,並計入遺產課稅。

第二種:保險的給付

依財政部109年函,將實質課稅認定原則分為八種態樣,可參考下圖,讓保單有可能被追繳遺產稅。保險除了提供保障之外,也有轉移資產,節稅的功能。導致近年來國稅局依「實質課稅」原則,追討遺產稅或贈與稅。除以上八大態樣外,加「要保人和被保險人非同一人」共計9種投保方式,都有可能會被國稅局認定有規避遺產稅的意圖,須將保險金計入遺產課遺產稅。

什麼是剩餘財產差額分配請求權?

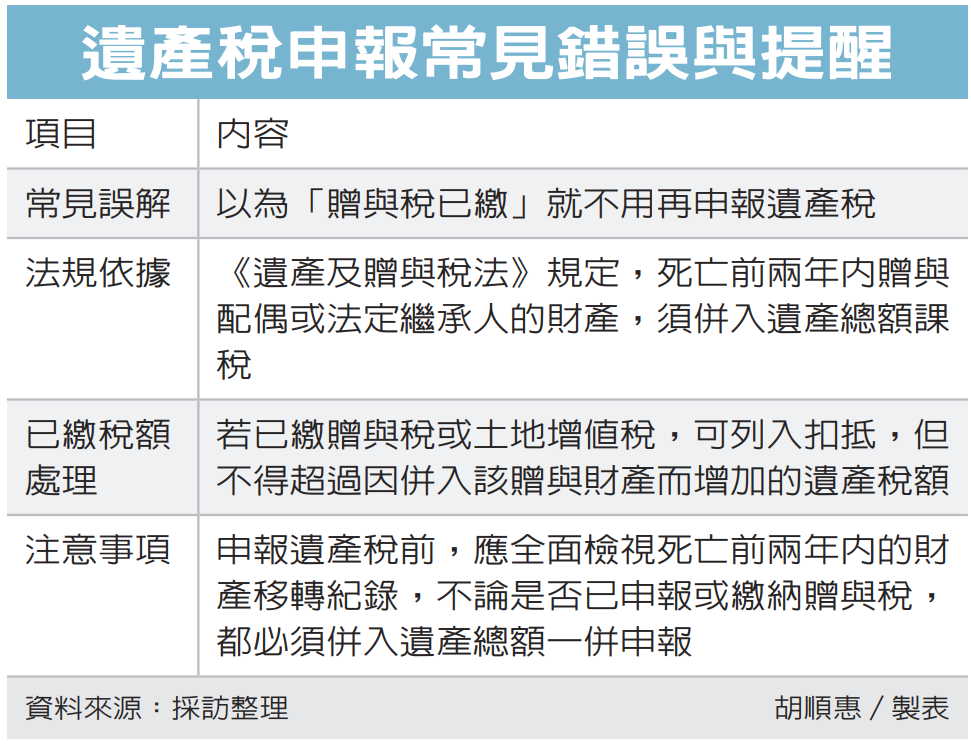

舉例來說,阿強(化名)2023年間贈與配偶小君390萬元現金、女兒美美360萬元現金,合計750萬元。其中390萬元屬於不計入贈與總額,另申報贈與額360萬元並繳納贈與稅11萬餘元。

但阿強於2024年過世,繼承人在申報遺產稅時卻遺漏這兩筆贈與,經稅局查核後,將750萬元併入遺產總額課稅,扣除已繳贈與稅與利息後,仍需補徵遺產稅63萬餘元,並另處罰鍰50萬餘元。

繼承人事後提出復查,主張既然已經完成贈與申報並繳納贈與稅,就不應再納入遺產總額,但國稅局依據法規駁回,明確認定這些金額仍屬遺產範圍,必須納入計算。

國稅局進一步解釋,許多繼承人誤以為「贈與稅已繳」等於結束,結果忽略相關規定,最後不但要補稅,還得支付高額罰鍰,得不償失。

為避免重蹈覆轍,國稅局提醒,繼承人辦理遺產稅申報時,務必檢視被繼承人死亡前兩年內的所有財產移轉紀錄,只要涉及贈與配偶、子女或其他法定繼承人的情況,不論是否已經繳納贈與稅或土地增值稅,都要確實併入遺產總額申報,才能保障自身權益。

遺產稅常見申報錯誤