輕鬆節稅系列-10:海外所得要不要申報?最低稅負制5大節稅技巧報你知(附影片說明,115年5月更新)

目錄

個人海外所得可能被課最低稅負,5大節稅技巧報你知

「小明投資美股多年,某年獲利高達 1,000 萬,他以為台灣不課海外所得,沒想到報稅時卻收到一張 50 萬的補稅單及 25 萬的罰鍰……」

這樣的情況並非個案。許多投資人不了解,海外所得已列入個人最低稅負制(AMT)的課稅規定,往往在申報時,才發現意外漏報海外所得。今天讓我們深入了解最低稅負制AMT課稅規定,以及如何合法有效地進行節稅規劃。

一、什麼是個人最低稅負制(AMT)?

我國制訂個人最低稅負制(Alternate Minimum Tax, AMT)的主要目的是為了維護租稅公平,確保政府稅收不因特定減免優惠而過度流失。簡單來說,就是繳稅的「低消」。

過去有些高所得者因運用各種租稅減免,導致綜合所得稅幾乎為零或稅負極低。最低稅負制要求這些享受大幅稅負減免的個人或企業,仍須對國家財政作出基本貢獻。

換句話說,個人最低稅負(AMT)可視為對現行綜所稅制的補充課稅措施,避免少數人因過度運用租稅優惠而「零納稅」。大多數一般納稅義務人(沒有適用特殊減免者),則不受最低稅負制影響。

二、最低稅負之法源依據與計算公式

《所得基本稅額條例》是規範最低稅負制的法律依據,自民國95年1月1日起實施,適用對象包括《所得稅法第七條》規範的境內居住者個人以及營利事業。

最低稅負制下,納稅義務人需計算「基本所得額」,並據此計算應繳的「基本稅額」:

基本稅額 = (基本所得額 – 扣除額) × 稅率20%

註:自113年度起,每戶扣除額提高為750萬元。

舉例,若某申報戶的基本所得額為1,000萬元,於扣除750萬後,剩餘250萬按20%計稅,基本稅額=50萬元。

三、基本所得額之計算

AMT是以「**家戶」**為申報單位計算,納稅義務人、配偶及受扶養親屬的所得必須合併計算一個基本所得額。

基本所得額=綜合所得淨額+下列各款金額後之合計數:

- 非中華民國來源所得(俗稱海外所得),但一申報戶全年之本款所得合計數未達新臺幣100萬元者,免予計入。(尚包含112年起實施的個人CFC海外所得,細節請詳個人CFC文章,個人 CFC 制度之法律為基本稅額條例第 12 條之 1,另配合於 106 年 1 月 14 日訂定發布「個人計算受控外國企業所得適用辦法」(下稱 CFC辦法)。

- 受益人與要保人非同一人之人壽保險及年金保險,受益人受領之保險給付。但死亡給付每一申報戶全年合計數在新臺幣3,740萬元以下部分,免予計入。

- 未上市櫃股票交易所得。但屬主管機關核定之國內高風險新創事業公司,且交易時該公司設立未滿五年者,免予計入。

- 私募證券投資信託基金之受益憑證之交易所得。

- 依所得稅法或其他法律規定於申報綜合所得稅時減除之非現金捐贈金額。

- 經財政部公告者。

- 分開計稅之股利金額。

法律規定:所得基本稅額條例第3條

關於第六款,目前財政部公告的項目包括:

- 個人依《文化創意產業發展法第27條之2》自綜合所得總額中減除之金額

- 個人依《生技醫藥產業發展條例第8條》規定,投資未上市或未上櫃生技醫藥公司自綜合所得總額中減除之金額

- 個人《依產業創新條例第23條之2》規定投資國內高風險新創事業公司自綜合所得總額中減除之金額

個人出售未上市股票如何報稅?

110年以後,個人出售未上市股票要納入最低稅負制課稅。

保險給付如何課稅?

四、最低稅負與綜合所得稅的關係

最低稅負制是對綜合所得稅的補充。納稅義務人在申報綜合所得稅時,應先依一般規定計算出當年度應繳納的綜合所得稅額(一般所得稅額)。同時,若該申報戶存在前述須計入基本所得額的項目,還需另行依AMT規定計算基本稅額。然後比較兩者大小,依規定採取「擇一從高」原則繳納稅款。

基本稅額是低消,因此A(一般所得稅額)、B(基本稅額)計算出來後,要比大小:

- 若A>B,則無須補繳稅額

- 若B>A,則需補上B-A的差額

五、最低稅負制影響最大的地方

- 95年以前購買的保單,不列入最低稅負制課稅範圍,可以作為有效規避贈與稅及遺產稅,現在則無法。

- 綜所稅以前僅針對國內所得課稅,現在將海外所得納入課稅,對於年所得超過750萬元的族群,需要繳交20%稅負,但給予極高的免稅額750萬。

六、案例說明

假設小明113年度:

- 綜合所得淨額(不含股利):4,500,000元

- 一般稅額(含股利分離課稅稅額):7,200,000元

- 分離課稅之股利金額:22,000,000元

- 出售美股收入30,000,000元,當初投資成本10,000,000元,出售利得20,000,000元

- 除海外所得以外,無其他應列入基本所得額之所得項目

計算過程:

- 基本所得額=(4,500,000+22,000,000+20,000,000)=46,500,000元

- 基本稅額=(46,500,000-7,500,000)×20%=7,800,000元(低消)

- 基本稅額7,800,000元-一般稅額7,200,000元=須補繳差額600,000元

因此,小明113年度實際負擔之個人稅為7,800,000元,其中因出售美股所產生的增額稅負為600,000元。

七、個人最低稅負制5大節稅策略

7-1 分散所得實現時點

若有海外所得或未上市櫃股票交易所得,可合理安排取得之時點和金額,透過上述案例這樣的模擬試算,盡量將每年實現的海外所得或未上市櫃股票交易所得,控制在不會增加稅負的情況下。(詳下章節QA4)

萬集會計師事務所特別提醒:所得的實現年度不是匯回年度,以美股交易為例,只要小明已經出售美股,取得這筆所得,即使這筆錢還存放在國外帳戶,尚未匯回台灣,也已經屬於所得實現,應列入當年度基本所得額計算基本稅額,並非以匯回時點來判斷所得所屬年度。

其次,對於已在海外繳稅的部分,可評估在台灣報稅時主張外國稅額扣抵,避免重複課稅。善用這點可降低實際需繳的基本稅額。提早規劃,是降低AMT的關鍵。

7-2 妥善安排保險關係人

利用人壽保險傳承財富時,應注意保險關係人(要保人、被保險人與受益人)的排列組合,以及保單給付金額。依規定,要保人與受益人不同的身故給付,超過3,740萬元的部分才需計入受益人之AMT計算。(前提:這筆保險給付不課遺產稅)

因此可考慮合理拆分保單金額與受益人,身故給付之受益人可以安排為多位子女,只要子女成年,就是一個獨立申報戶,就會有各自的3,740萬的扣除額。如此每個受益人領取的金額若都控制在3,740萬以內,則都無需計入基本所得額課稅。

舉例來說,小明預估資產有2億元,他買了一張保額1億元的保單,身故受益人指定為其4位子女,受益比例各1/4。當小明身故,屆時每位子女都會取得約2,500萬元的身故保險金,低於3,740萬元,故子女取得身故保險金,無須計入子女的基本所得額中計算。(補充: 要保人變更)

萬集會計師事務所提醒,國稅局現在有所謂的實質課稅,如果是刻意的避稅、高齡投保、舉債投保、帶病投保等,還是有可能被課稅。

7-3 綜所稅贈與扣除額取捨

如要進行捐贈且考量最低稅負之影響,也許應盡可能以現金捐贈,取代實物捐贈,因現金捐款在綜所稅可列舉扣除且不會列入基本所得額;而捐贈股票、不動產等實物雖可減少綜所稅,卻需要加回基本所得額計算。

當預期自身可能適用最低稅負(AMT)時,應權衡上述扣除/加回的效益,必要時調整節稅策略,以免陷入「綜所稅省稅、最低稅負AMT補回」的窘境。

7-4 稅務身份改變

少數情況下,高所得人士可能透過改變稅務身分來避免最低稅負AMT,例如成為《所得稅法第七條》規範的非中華民國境內居住個人,則該年度僅須就台灣境內來源所得課稅,境外所得無須申報,自然無最低稅負AMT問題。

7-5 投資國內高風險新創事業

這個節稅策略是針對未上市櫃公司股票交易所得,如果該公司可以取得主管機關認定為國內高風險新創事業公司之核准函,且交易時公司設立未滿五年的話,可不用計入基本所得額。

八、小結及常見QA

建議個人透過諮詢專業會計師,提早進行稅務規劃,可在合法範圍內降低其最低稅負負擔。惟每個人的情況不同,建議執行前諮詢專業會計師,量身訂做最適合你的節稅策略。

Q1:什麼是個人最低稅負制(AMT)?

我國制訂個人最低稅負制(Alternate Minimum Tax, AMT)的主要目的是為了維護租稅公平,確保國家稅收不因特定減免而過度流失。過去有些高所得者因運用各種租稅減免,導致綜合所得稅幾乎為零或稅負極低。最低稅負制要求這些享受大幅稅負減免的個人或企業,仍須對國家財政作出基本貢獻(可視為繳稅的低消)。

Q2:個人最低稅負制有哪些節稅策略?

- 分散所得實現時點

- 妥善安排保險關係人

- 綜所稅扣除與最低稅負AMT加回取捨

- 稅務身份改變

- 爭取認定為國內高風險新創事業

無論您是投資海外市場、持有未上市股票,或是有高額股利所得的投資者,了解AMT制度並做好稅務規劃,將能有效節省不必要的稅負支出,讓您的投資收益最大化。

Q3:個人海外所得之範圍?

海外所得係指所得稅法第8條規定中華民國來源所得及臺灣地區與大陸地區人民關係條例規定大陸地區來源所得以外之所得,亦即包括非中華民國來源所得及香港、澳門地區來源所得,均屬海外所得。

Q4:個人海外所得計入基本所得額之年度?

99年1月1日以後給付之海外所得,才要於給付日所屬年度,計入個人基本所得額。如果是股票交易所得,所稱給付日所屬年度,指股票買賣交割日之年度;如果是基金受益憑證交易所得,指契約約定核算買回價格之日所屬年度。

海外所得申報 別踩三地雷

5月報稅季來了,愈來愈多民眾投資海外基金、股票或持有KY股,但海外所得申報規定與國內所得不同,一不留意就可能踩雷。

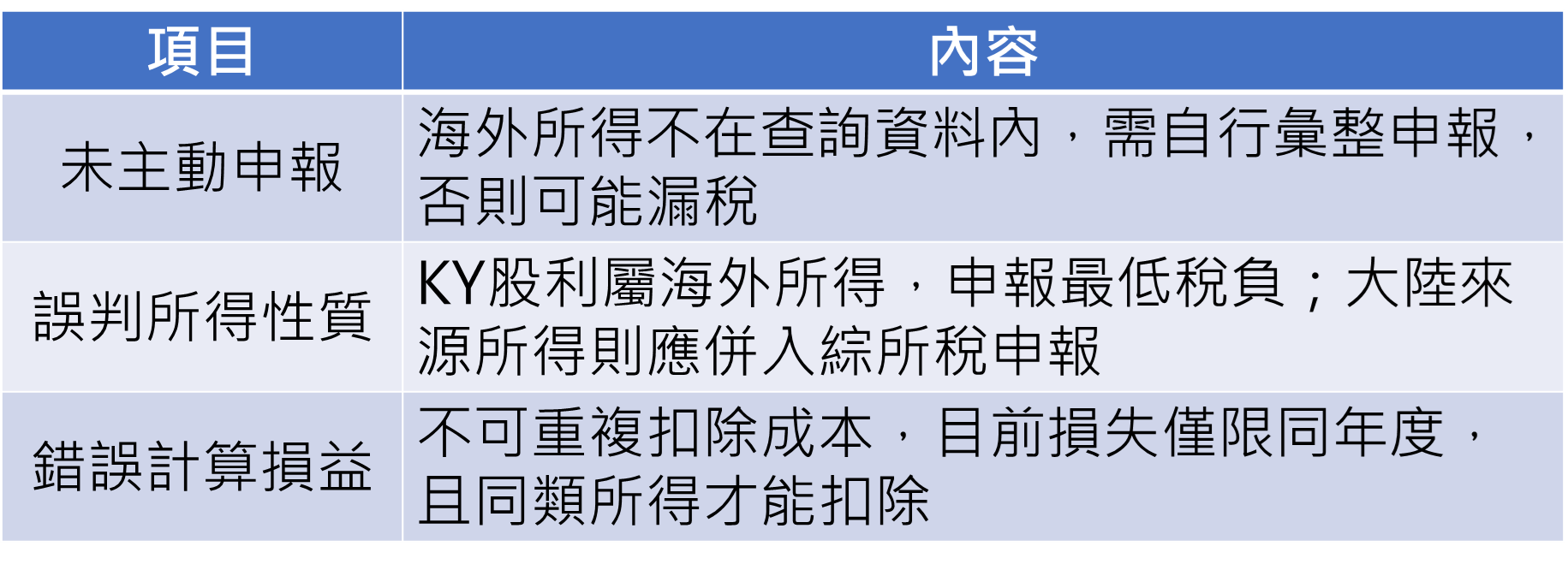

國稅局提醒,去年若有海外所得,須依規定申報最低稅負,實務上最常見三大地雷,包括未主動申報、誤判所得性質、錯誤計算損益。

1.最常見疏忽就是「未主動申報」。

不少民眾誤以為海外所得會像國內所得一樣,列入稽徵機關提供的查詢或試算資料,但實際上,海外所得並不在查詢範圍內,納稅人須自行彙整申報。若因未查到資料而忽略申報,將可能構成漏稅。

2.「誤判所得性質」。

國稅局指出,常見情形包括將KY股票配發股利誤認為國內所得,或將大陸來源所得列為海外所得,實際上,KY股利屬海外所得,應計入基本所得額,申報最低稅負;而大陸來源所得則應併入台灣來源所得,合併課徵綜所稅,若分類錯誤,將影響整體稅負計算。

3.「錯誤計算損益」

部分民眾在申報海外財產交易所得時,常出現重複扣除成本或誤用盈虧互抵的情況。

國稅局說明,金融機構寄發的海外所得明細表,多已採移動平均法計算成本,所列金額為扣除成本後的淨所得,不可再自行扣除一次。此外,海外財產交易損失目前僅能在同一年度內,從同類的財產交易所得中扣除,不能拿來抵減利息或股利所得,也不得遞延至以後年度使用。

另在投資操作上,國稅局也提醒,海外基金轉換在稅法上視同先贖回再申購,即使沒有實際匯入現金,仍須在當年度計算原基金損益並申報所得,若誤以為無須課稅,也可能造成漏報。

國稅局表示,依規定,海外所得達100萬元,且基本所得額合計超過750萬元者,即須申報最低稅負,若基本稅額較一般所得稅額高,就要補繳差額。由於海外投資型態日益多元,相關規定也較為複雜,建議納稅人於報稅前先盤點全年投資資料,釐清所得類型與計算方式,以免因申報錯誤影響自身權益。

經濟日報115.04.28

補充文章: 個人投資基金股票如何課稅?、 個人投資ETF如何課稅?

補充文章: 綜所稅節稅懶人包

萬集會計師事務所提醒,海外所得的課稅年度,是以所得實現年度認定,而不是資金匯回年度,需特別注意。