企業列報薪資費 上限不變

企業列報薪資費 上限不變

圖/經濟日報提供

反映民間薪資凍漲現象,財政部已核定,今(2014)年營利事業可列報的員工薪資費用上限金額,不予調整,維持與去(2013)年相同水準。

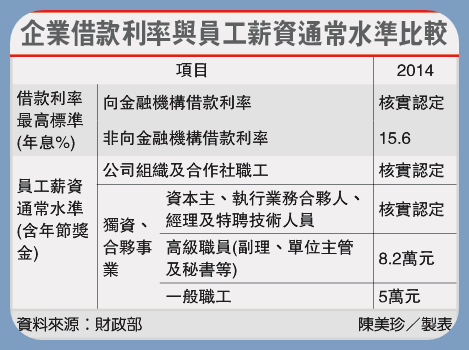

依據財政部公告,企業列報員工薪資費用時,除一般公司組織與合作社職工薪資,可核實列報外,獨資及合夥組織的高級職員、一般職工的薪資費用上限,維持每月最高8.2萬元及5萬元,超過部分不得認列。

另外,為方便企業籌資時,借款利息能有明確列報原則,財政部同時訂定營利事業向非金融機構借款的利率水準,今年為年息15.6%,在此範圍內者,其借款利息支出可全數列為費用扣除。這項標準也與去(2012)年相同。

為避免企業浮報薪資費用,財政部每年責由國稅局就民間通行的薪資水準進行調查,並報由財政部做為訂定下年度薪資費用列報水準參考。財政部所訂薪資費用水準下,一般企業的薪資費用可以核實認列,但獨資或合夥事業的單位主管等高級職員與一般職工的薪資費用則訂有上限,超過上限者不得認列費用。

以已核定的2014年企業認列員工薪資費用的上限標準為例,獨資及合夥事業的高級職員,包刮副理、單位主管、工程師等,月薪最高不能超過8.2萬元;一般職工的月薪費用上限是5萬元。

這項薪資費用標準也反映民間薪資凍漲現象,財政部自2006年起即少有調整,2011年7月軍公教人員調薪3%,反映在2012年薪資費用時,財政部才酌予拉升。

【2014/01/21 經濟日報╱記者陳美珍/台北報導】@ http://udn.com/