餐飲業稅務新制:「小吃店」營收超過20萬,要使用發票,不適用免用發票規定,118年1月1日起

財政部廢止「營業性質特殊營業人免用發票」的重大政策,

規定自118 年元旦起,月營收超過 20 萬 的大眾化餐飲業(如豆漿店、便當店等)必須開立統一發票。強調過往因技術門檻而給予的「免稅」已不合時宜,政府將透過數位支付普及化推動 核實課稅,以消弭稅務黑洞。

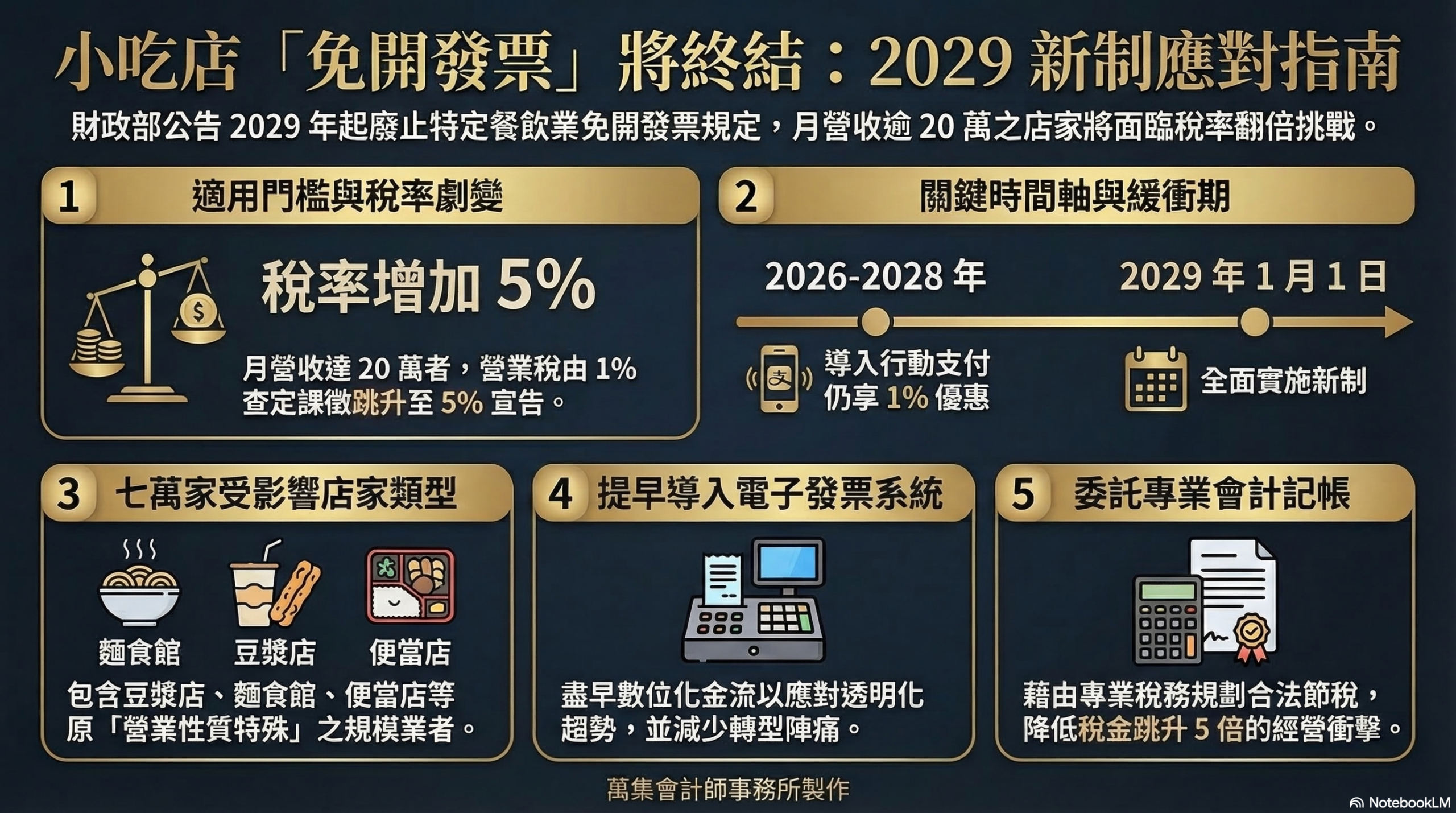

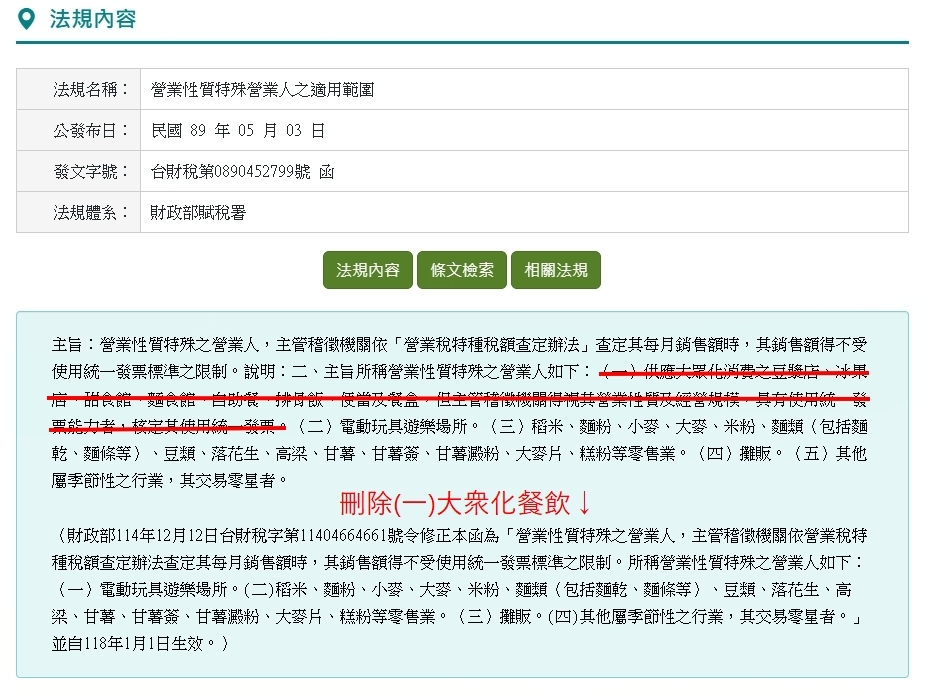

財政部已正式公告修正相關函釋,過去被視為「營業性質特殊」而免開統一發票的餐飲業特權將畫下句點。自民國 118 年(2029 年)1 月 1 日起,月銷售額超過 20 萬元的餐飲業者,將全面回歸核實課稅,強制開立統一發票。

目錄

一、 政策核心重點

廢止「特殊性質」護身符:

廢止「營業性質特殊營業人免用發票」,過去如豆漿店、麵食館、便當店等,因被認定生意忙碌、環境油膩且「無能力使用收銀機」,即便月營收超過 20 萬元,仍可申請免用發票,僅繳納 1% 查定稅率。

新制將「大眾化消費飲食業」從特殊營業人名單中刪除,回歸一般營業額門檻判斷。

強制開發票門檻:

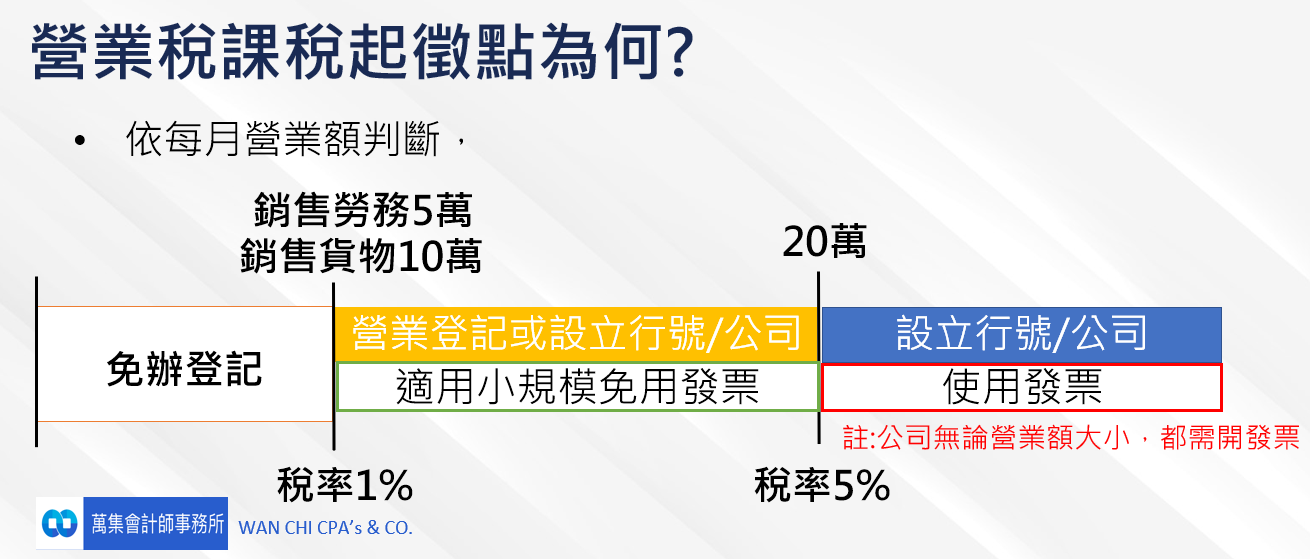

自 118 年 1 月 1 日起,上述餐飲業者若平均月營收超過 20 萬元,即屬於一般營業人,必須使用統一發票並繳納 5% 營業稅。

若營收未達 20 萬元,則仍屬小規模營業人,維持查定課徵。

三年的黃金緩衝期(115 年至 117 年):

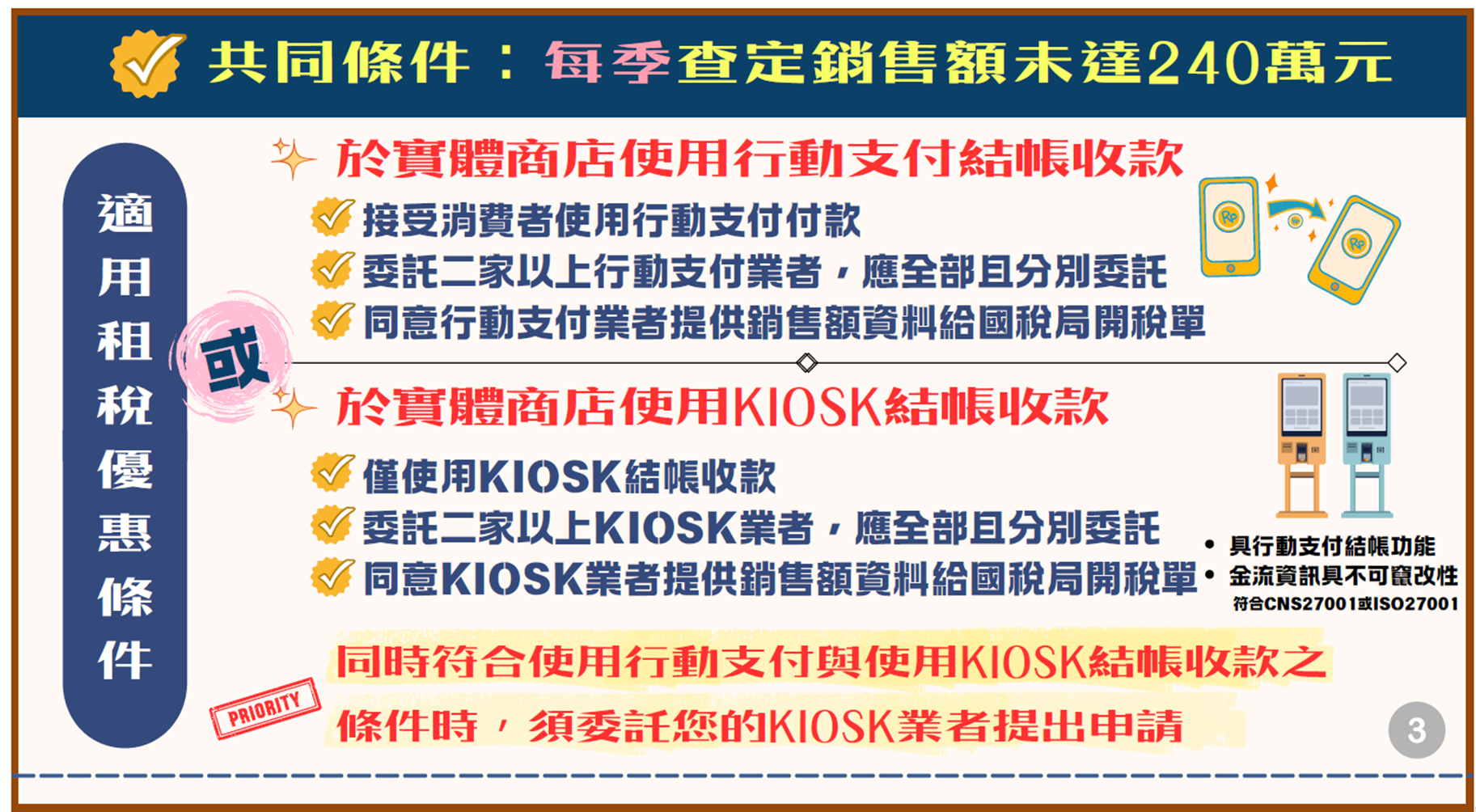

為了降低衝擊,政府提供過渡方案。於 115 年 1 月 1 日至 117 年 12 月 31 日期間,餐飲業者若配合導入行動支付或 KIOSK 自助結帳機,即便符合開發票標準,仍可繼續適用 1% 的優惠稅率。

- 行動支付 1% 稅率是「限時」的緩衝方案

財政部為了降低餐飲業轉型的衝擊,提供了一個為期三年的緩衝期。在大眾化消費飲食業(如豆漿店、麵食館、便當店等)原本適用的免開發票特權被廢止後,業者若符合特定條件,仍可暫時維持 1% 稅率:

- 適用期間: 民國 115 年(2026 年)1 月 1 日至 117 年(2028 年)12 月 31 日。

- 適用條件: 業者必須配合使用行動支付或 KIOSK 自助結帳系統收款。

- 稅率優惠: 在這三年內,即使每月營收超過 20 萬元且符合開發票標準,仍可繼續適用 1% 的查定課徵稅率。

- 民國 118 年起回歸營收門檻判斷

自民國 118 年(2029 年)1 月 1 日起,上述的緩衝優惠將正式結束。屆時,稅率的判定將回歸「月銷售額」:

- 月營收超過 20 萬元: 必須強制開立統一發票,並適用 5% 的營業稅率。此時,無論是否使用行動支付,都無法再維持 1% 稅率。

- 月營收未達 20 萬元: 仍屬「小規模營業人」,可繼續適用 1% 的查定課徵稅率。

維持免開發票的「生存者」:

並非所有小店都要開發票。

攤販、零售民生基礎糧食(如稻米、麵粉、豆類等)以及季節性行業,即便營收超過 20 萬,目前仍維持 1% 查定課徵。

此外,理髮業、計程車、沐浴業因法律位階不同(由營業稅法施行細則規定),目前亦不受此行政命令影響。

二、 為什麼政府要現在「掀桌」?

主要原因在於科技已抹平能力障礙。

民國 89 年訂定免票特權是體恤老闆「沒能力」操作機器,但現在 POS 系統、行動支付及外送平台普及,原本的緩繳理由已不成立。此外,這也是為了建立更公平的稅制,減少餐飲業在進項、租金及人事上的「稅務黑洞」,落實核實課稅。

三、 常見問題 (FAQ)

Q1:2029 年之後,我家附近的巷口麵店都要開發票了嗎?

A:不一定。

關鍵在於「月營收」。如果該店家的月營收未達到 20 萬元,依然可以維持「小規模營業人」身分,免開統一發票,按 1% 查定課徵。

Q2:從 1% 變成 5% 營業稅,對老闆的負擔會增加多少?

A:負擔將大幅提升。

- EX:以月營收 50 萬元的便當店為例,原先每月稅金約 5,000 元,轉為 5% 稅率後,稅金將變為 25,000 元(未扣抵進項前),現金流支出約增加 2.7 倍。此外,還需額外負擔記帳費、電子發票平台費,以及因薪資透明化帶來的勞健保與二代健保成本。

Q3:我是開美髮沙龍的,我聽說連鎖店都要開發票,我會被影響嗎?

A:核心勞務(剪、染、燙)目前安全。

理髮業受法律保護,即便營收高也暫不強制開發票。但要注意,若店內有「兼營買賣」(如銷售洗髮精、護髮品)或「美容美睫」服務,且該部分營收加上理髮營收超過 20 萬,國稅局可能認定你「不純」,進而要求全店開發票。

Q4:使用行動支付就能維持 1% 稅率嗎?

A:對於一般的小吃店或餐廳,使用行動支付是「爭取緩衝時間」的手段(115~117 年)。

Q5:如何申請行動支付租稅優惠,條件有哪些?

A:使用行動支付結帳收款或使用KIOSK結帳收款,且單季實際銷售額未達240萬元

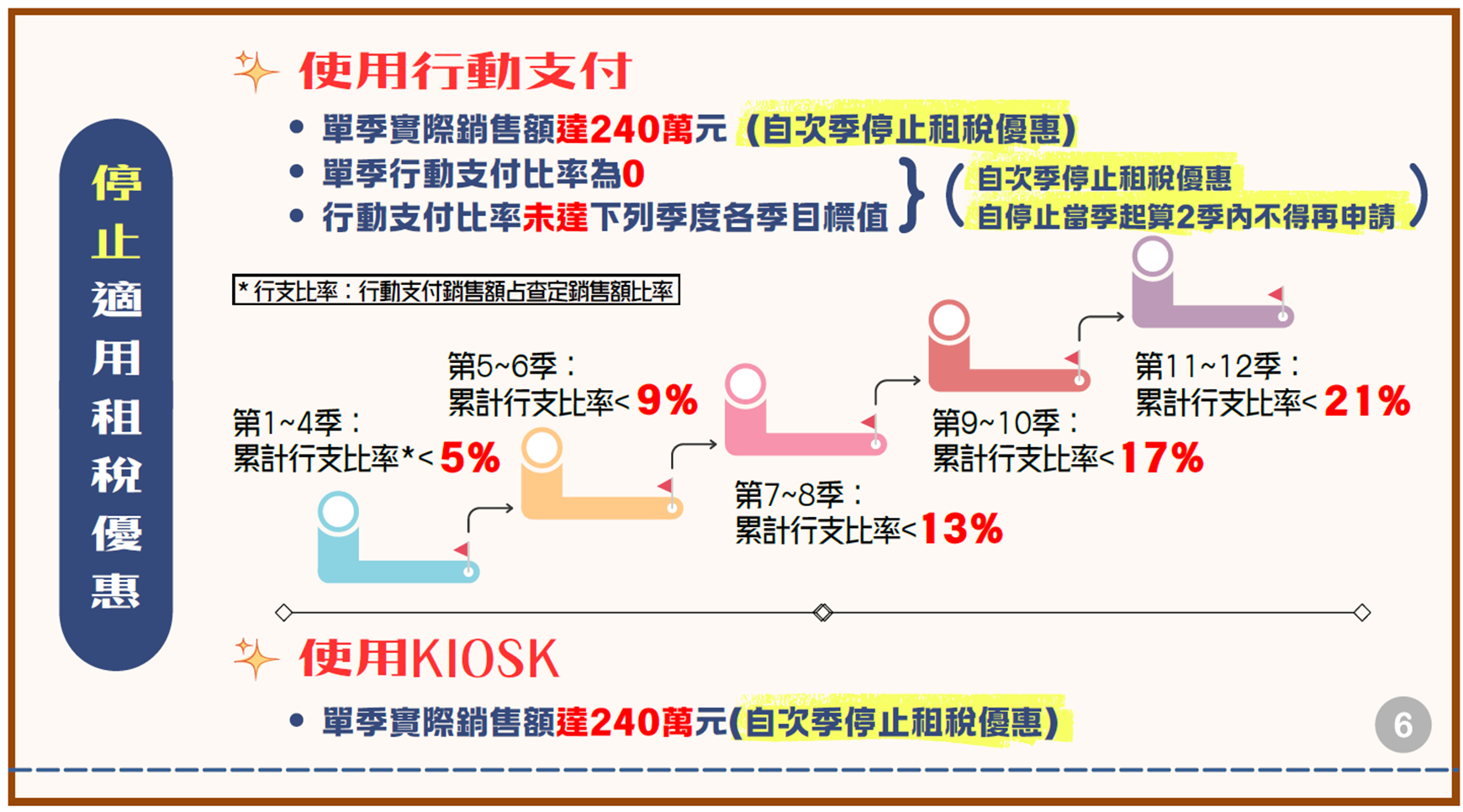

Q6:已申請適用1%租稅優惠,會再被取消?

A:有下列情形之一,自次季停止租稅優惠:

- 單季行支比率為零。

- 第一季至第四季累計行支比率未達百分之五。

- 第五季及第六季、第七季及第八季、第九季及第十季、第十一季及第十二季,各該二季累計行支比率分別未達百分之九、十三、十七、二十一。

- 營業人單季實際銷售額達二百四十萬元,自次季停止租稅優惠。

Q7:老闆現在應該做什麼準備?

A:建議利用 115 年起的三年緩衝期導入行動支付,換取 1% 的低稅率,並在此期間開始尋找能提供發票的供應商。

這樣到了 118 年稅率變 5% 時,才有足夠的「進項發票」可以扣抵稅額,降低實際繳納負擔。

這是一個常見的誤解。簡單來說,使用行動支付只能在「緩衝期內」維持 1% 稅率,這項優惠並非永久性,且有其條件限制。

Q8: 2029 年起全面強迫開發票?免用統一發票制度將廢除?

A:不是,「每月查定銷售額未達 20 萬元」,仍免用統一發票,按稅率 1% 查定課徵營業稅。

總結

對於餐飲業者來說,2029 年後是否要開發票,將不再取決於「有沒有能力操作收銀機」,而是單純看 「月營收是否超過 20 萬」。

若是知名的小吃名店、排隊便當店,幾乎都將落入強制開發票的範圍內

- 隨著電子支付、外送平台與 POS 系統的普及,原本「無能力開發票」的理由已不成立,政府希望藉此落實核實課稅並消弭稅務黑洞。

- 建議: 業者應利用三年的緩衝期,訓練員工操作電子發票,並開始尋找能提供進項發票的供應商,以便在 118 年轉為 5% 稅率時能夠進行扣抵,減輕稅務負擔。