114年12月稅務快訊:從關稅紓困、網紅稅務到家族傳承,必讀的四大關鍵!

114年有幾個稅務重點及措施,涵蓋了最新的關稅應對、網紅查稅、股權交易陷阱及家族企業傳承策略…等,

近期的財經與稅務環境變動劇烈,從國際貿易戰的關稅衝擊,到國內國稅局針對新興行業與股權交易的嚴格查核,都考驗著企業主與個人的應變能力。

此外,如何讓打下的江山順利傳承,更是許多家族企業面臨的終極挑戰。

以下為您整理四大重點新訊:

目錄

一、【短期救急】應對美國對等關稅,財政部祭出兩大支持措施

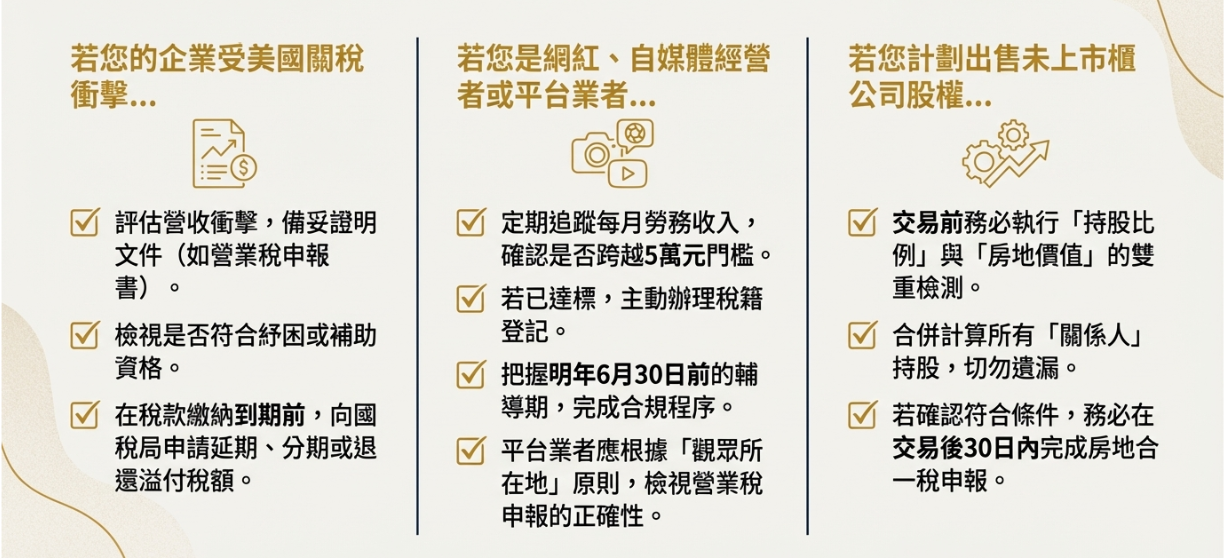

面對美台關稅議題(目前暫定稅率約 20%)帶來的資金壓力,財政部已啟動兩項核心支持措施,協助企業與個人度過難關,

1. 申請延期或分期繳稅(緩解資金壓力)

- 適用對象:因關稅影響導致無法一次繳清稅款者,適用稅目包含所得稅、營業稅、貨物稅、房屋稅、地價稅等。

- 申請資格:

- 營利事業:已領取中央目的事業主管機關相關補貼或紓困,或能證明營業收入減少者…。

- 個人:除領有補助外,若因關稅導致被減薪、非自願離職或工作日減少者亦可申請。

- 優惠方案:延期最長 1 年,分期最長 36 個月(3年)。

- 關鍵提醒:必須在原繳納期限內提出申請,若已逾期,即使符合條件國稅局也不會受理。

2. 退還溢付營業稅(增加現金流)

- 措施內容:受影響之營業人(營收減少或領有補助)可申請退還留抵稅額(溢付營業稅)。

- 便民放寬:此類申請無須經過財政部專案核准,可直接向國稅局申請,累積退稅上限為新台幣 30 萬元。

- 特別補充:若因市場波動或匯率變動導致進口貨物後「買高賣低」,產生進口稅額大於銷項稅額的情況,亦可向國稅局申請退還溢付稅額。

二、【合規新制】網紅與創作者注意!課稅新規定與輔導期至2026年6月底

財政部於今年 9 月發布了針對網紅(YouTuber、直播主等)的營業稅課稅新指引,明確規範了網路獲利的課稅原。

- 課稅範圍:

- 平台給予的廣告分潤。

- 粉絲的打賞(如抖內、虛擬禮物、會員費等),均視為銷售勞務收入。

- 起徵門檻:每月勞務收入達 5 萬元,或設有固定營業場所(如辦公室、聘請員工),即應辦理稅籍登記並繳稅。

- 跨境交易原則:

- 主要依據「勞務使用地」判斷。若觀眾(勞務使用地)在境內,原則上需在台灣繳納 5% 營業稅。

- 例外:若平台與廣告主皆在台灣,則不論觀眾在境內或境外,均屬課稅範圍。

- 輔導期:目前設有輔導期至明年2026年 6 月 30 日,之後若未依規定辦理登記,將可能面臨國稅局開罰。

三、【交易陷阱】出售未上市股權,小心誤踩「房地合一稅」雷區

自民國 110 年 7 月 1 日起,個人或營利事業交易未上市(櫃)及非興櫃公司的股份,若同時符合兩大條件,將被視同「房地交易」,需申報房地合一稅。

- 兩大關鍵門檻:

- 持股過半:交易日起算前一年內任一日,直接或間接持有該公司股份或資本總額超過 50%。

- 價值來源為房地:交易時,該公司股權價值 50% 以上 是由台灣境內的房地、預售屋及其坐落基地構成。

- 計算細節:

- 合併計算:計算持股比例時,需合併計算配偶、二親等以內親屬(如父母子女)及關係企業的持股。

- 無分新舊:即使股票是在新規實施前(如 110 年 7 月 1 日前)取得,只要在實施後出售且符合條件,一樣要申報。

- 罰則提醒:未經檢舉前自動補報補繳可免罰,若被查獲將面臨處罰。

四、【長期傳承】家族企業接班,設立「三道防火牆」

台灣 90% 是家族企業,但能順利傳到第三代的不到 5%。

專家指出,傳承失敗往往是因為留下了股權不清、無治理制度的「法律債」。律師建議家族企業應建立制度,並設下三道防火牆:

- 股權分離:將經營權與所有權分開,避免家族成員為了「錢」而爭奪「權」。

- 信託與閉鎖性公司:透過法律工具限制股份轉讓,確保家族對企業的控制權穩定,防止外人惡意併購。

- 顧問制度:引入律師、會計師或外部董事,建立客觀決策機制,讓信任建立在制度之上,而非僅靠感情。

專家建議:「企業若不願花錢蓋學校(建立制度),就要準備花錢蓋監獄(打官司)。」成功的傳承不是分財產,而是分責任,並讓下一代有空間創造新的價值。

無論是申請延期繳稅以應對關稅衝擊,或是檢視網紅收入與股權交易的合規性,都是企業當下需注意的風險管理。

而長遠來看,建立完善的家族治理制度,則是企業永續經營的基石。

建議您審視自身情況,必要時諮詢專業會計師或律師協助規劃!

資料來源: 經濟日報