萬集快訊114年9月

目錄

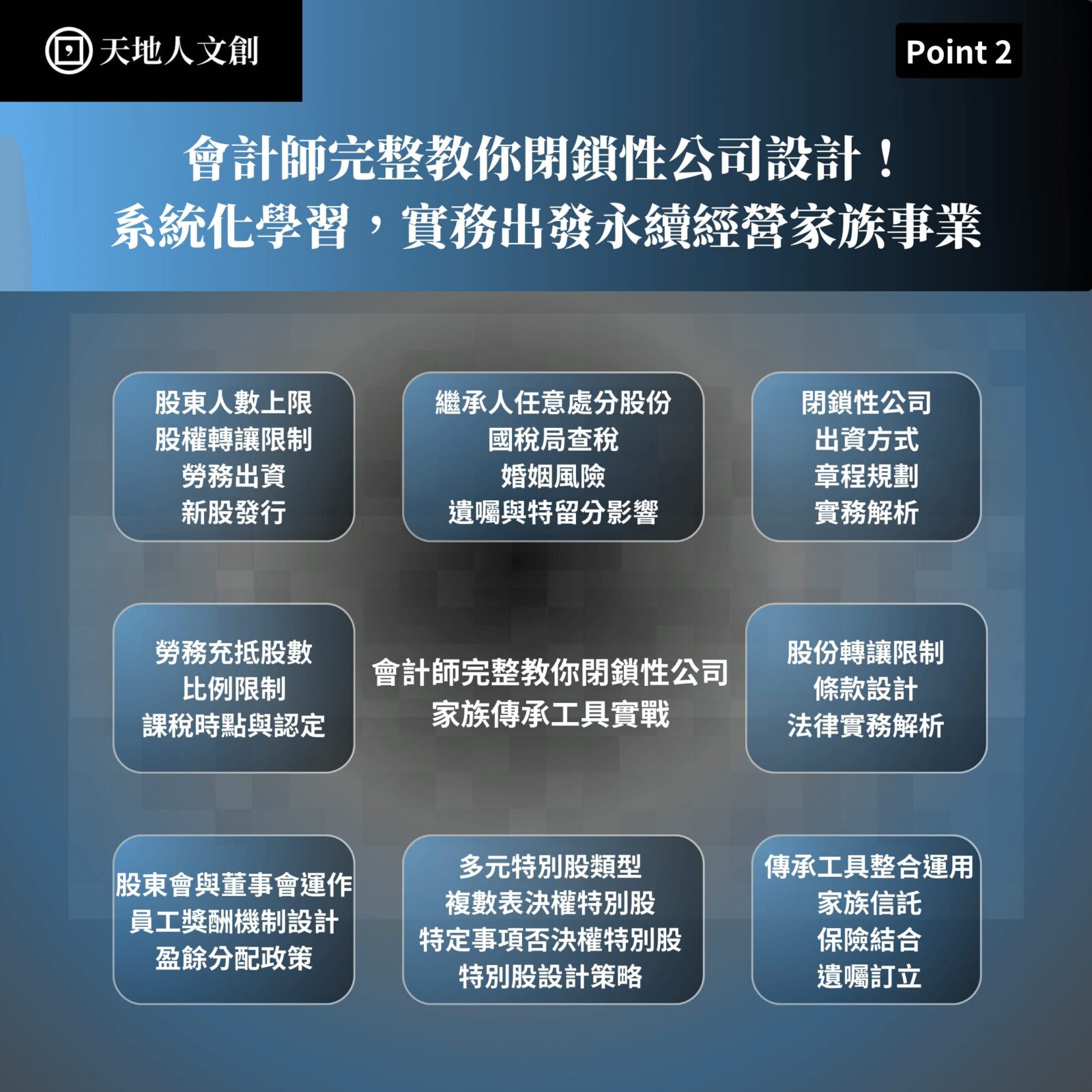

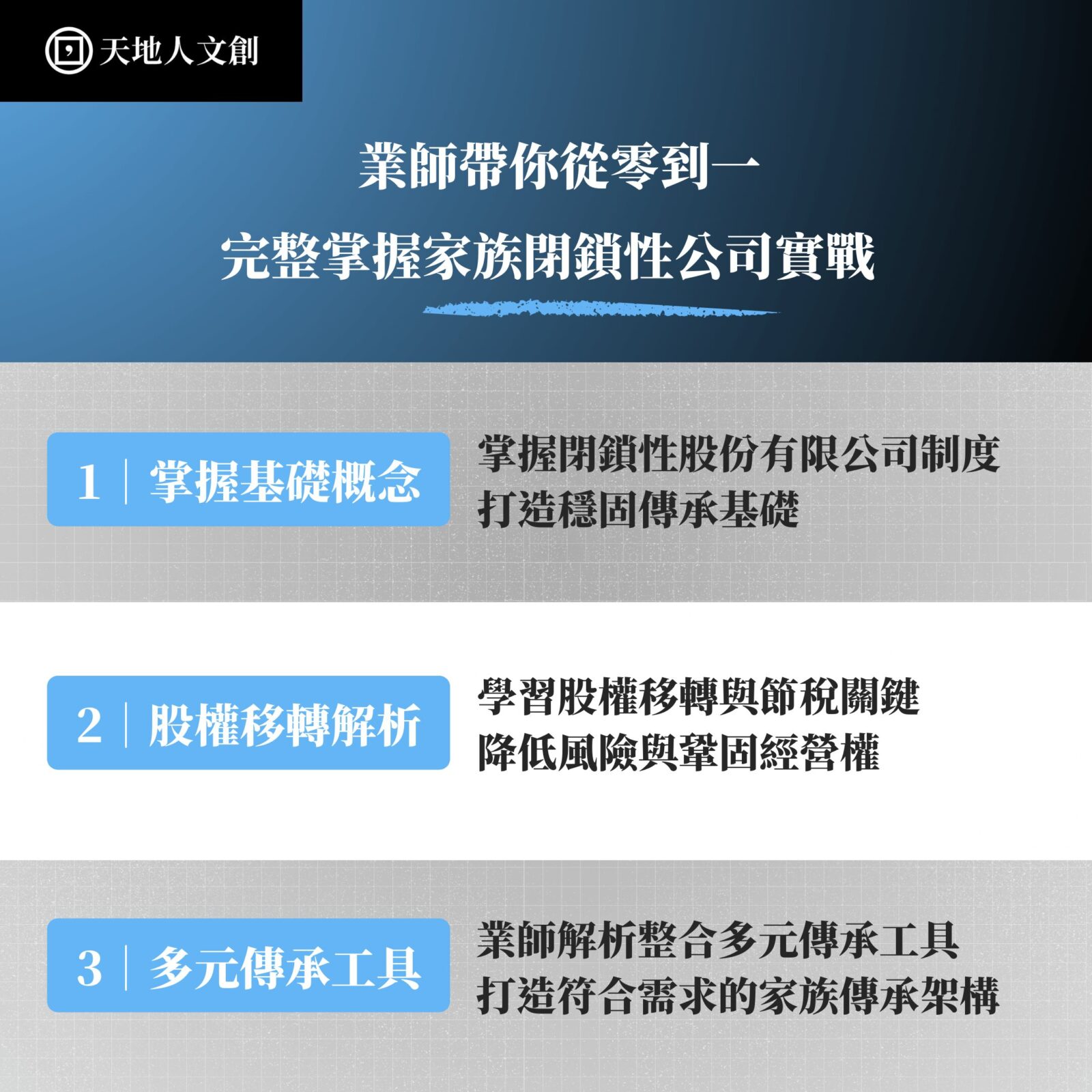

【線上課程】閉鎖性公司專業實戰班:閉鎖性公司做家族傳承工具?

家族企業邁入第二代、第三代經營階段,如何穩固企業治理、合理分配股權、避免傳承爭議?

網紅要課營業稅?財政部將課徵「網紅課徵營業稅」,自114年9月10日起至115年6月30日止為輔導期間

財政部於今(10)日訂定發布「個人經常性於網路發表創作或分享資訊課徵營業稅作業規範」,

經常性於網路(包括但不限於社群媒體、影音平臺及線上媒體,下稱平臺)發表創作或分享資訊之個人(下稱網紅)及利用前開網紅資訊內容播放廣告或提供相關付費服務之平臺,有一致之辦理稅籍登記及報繳營業稅準據。

網紅授權平臺利用其

1、上傳創作或資訊(例如影音、圖文等,下稱表演勞務)播放廣告或提供相關付費服務,

2、平臺自廣告主或付費觀眾取得勞務收入(例如廣告收入或訂閱收入),

3、網紅達一定條件(例如達一定粉絲人數)或與平臺簽訂合約,自平臺取得分潤性質勞務收入,

★形成網紅、平臺、廣告主與觀眾四方連結之交易,屬新興網路交易型態,為明確是類交易之營業稅課徵

死亡前2年內贈與配偶之擬制遺產要負擔遺產稅

財政部表示,訂定發布「被繼承人死亡前二年內贈與配偶之財產併計遺產總額課徵遺產稅稽徵作業處理原則」,使該部各地區國稅局(下稱稽徵機關)於遺產及贈與稅法(下稱本法)依本判決意旨修正生效前,配偶未拋棄繼承且未喪失繼承權所涉擬制遺產稅額及配偶剩餘財產差額分配請求權之計算等有一致性準據,該原則重點如下:

一、配偶與其他繼承人應共同依本法第23條規定,就擬制遺產及其他遺產辦理遺產稅申報

二、稽徵機關應以全案遺產稅額按擬制遺產及其他遺產占遺產總額比例計算之遺產稅額,分別對配偶及全體繼承人(含配偶,下同)繕發遺產稅核定通知書、配偶稅單及全體繼承人稅單(統稱各別稅單)。

三、配偶及全體繼承人得就各別稅單申請延(分)期繳納及實物抵繳,全案遺產稅額繳清後,稽徵機關應核發遺產稅繳清證明書;全體繼承人稅單已完納,但配偶稅單未繳清,全體繼承人均得就被繼承人死亡所遺財產申請核發同意移轉證明書。

四、配偶剩餘財產差額分配請求權金額,實際給付依民法第1030條之1規定