2026報稅「綜所稅」減稅了!免稅額10.1萬、單身標準扣除13.6萬、薪資扣除額22.7萬、稅率級距調整一次看;遺贈稅不變!

-

Posted by

萬集會計師事務所

萬集會計師事務所

目錄

115年綜所稅新制

行政院通過「115年度中央政府總預算案暨附屬單位預算及綜計表」,政府將自2026年起推出減稅措施,包含調高基本生活費、長照特別扣除額、幼兒特別扣除額,並將租屋支出改列特別扣除額,以及調高課稅級距金額等,以增加民眾家庭可支配所得。

一、基本生活費為21.3萬元(115年5月申報適用)

原基本生活費為 20.2 萬元,調高114年度每人基本生活所需費用為新台幣(下同)21.3萬元,民眾在115年5月申報114年度綜合所得稅適用。

二、調高長期照顧特別扣除額為18萬元

由每人每年12萬,提升至18萬。

調高長期照顧特別扣除額為18萬元,民眾在115年5月申報114年度綜合所得稅適用。

*長期照顧特別扣除額設有排富條款,符合下列任一種情形則不得扣除:

- 適用稅率在 20 %以上

- 股利所得按 28% 稅率分開計算應納稅額

- 基本所得額超過最低稅負免稅額(750 萬元)

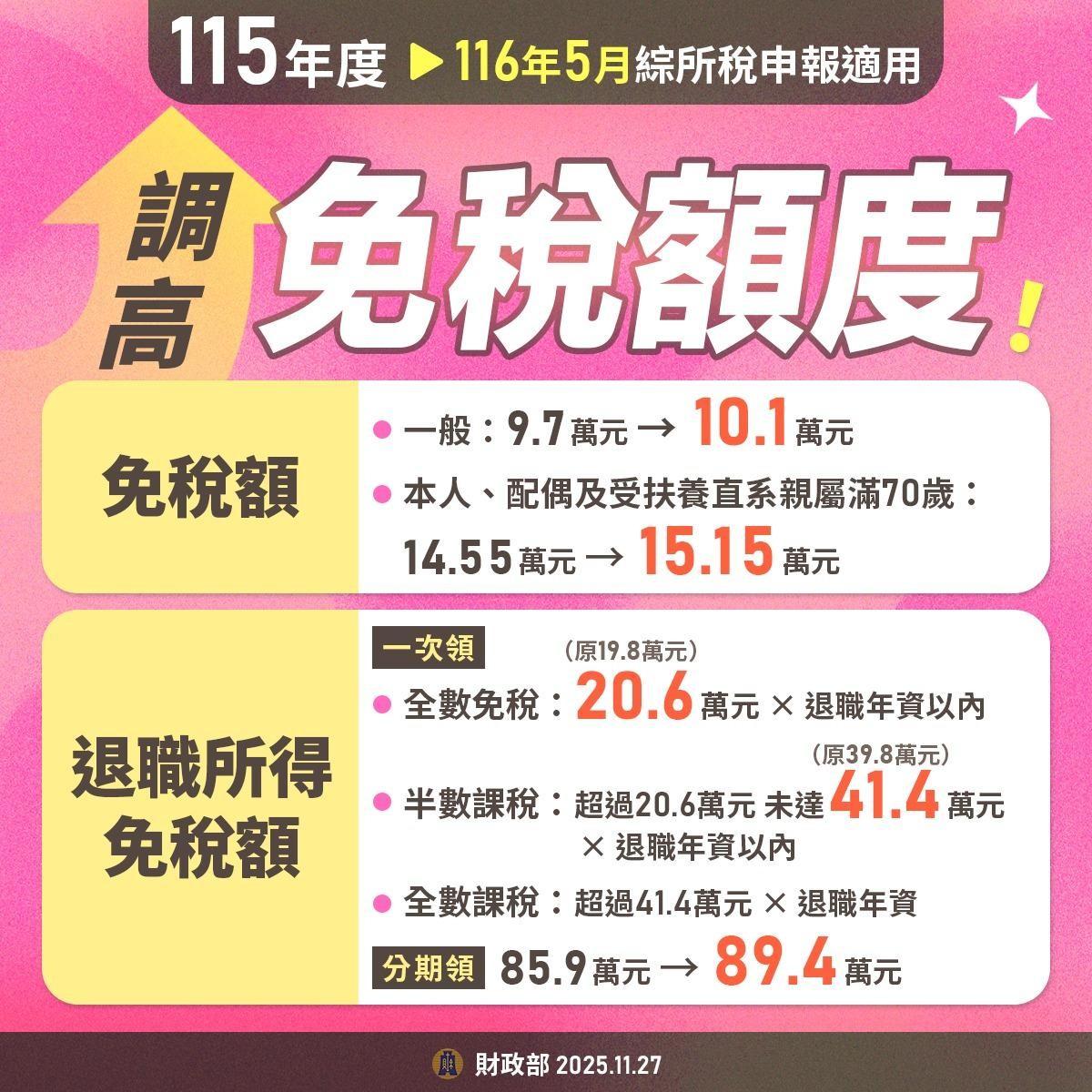

三、調高115年度綜合所得稅免稅額及相關扣除額,民眾在116年5月申報115年度綜合所得稅適用:

(一)免稅額:

由9.7萬元調高至10.1萬元;70歲以上納稅義務人、配偶或受納稅義務人扶養之直系尊親屬免稅額由14.55萬元調高至15.15萬元。

(二)標準扣除額:

單身者,由13.1萬元調高至13.6萬元,

有配偶者,由26.2萬元調高至27.2萬元。

(三)薪資所得及身心障礙特別扣除額:

由21.8萬元調高至22.7萬元。

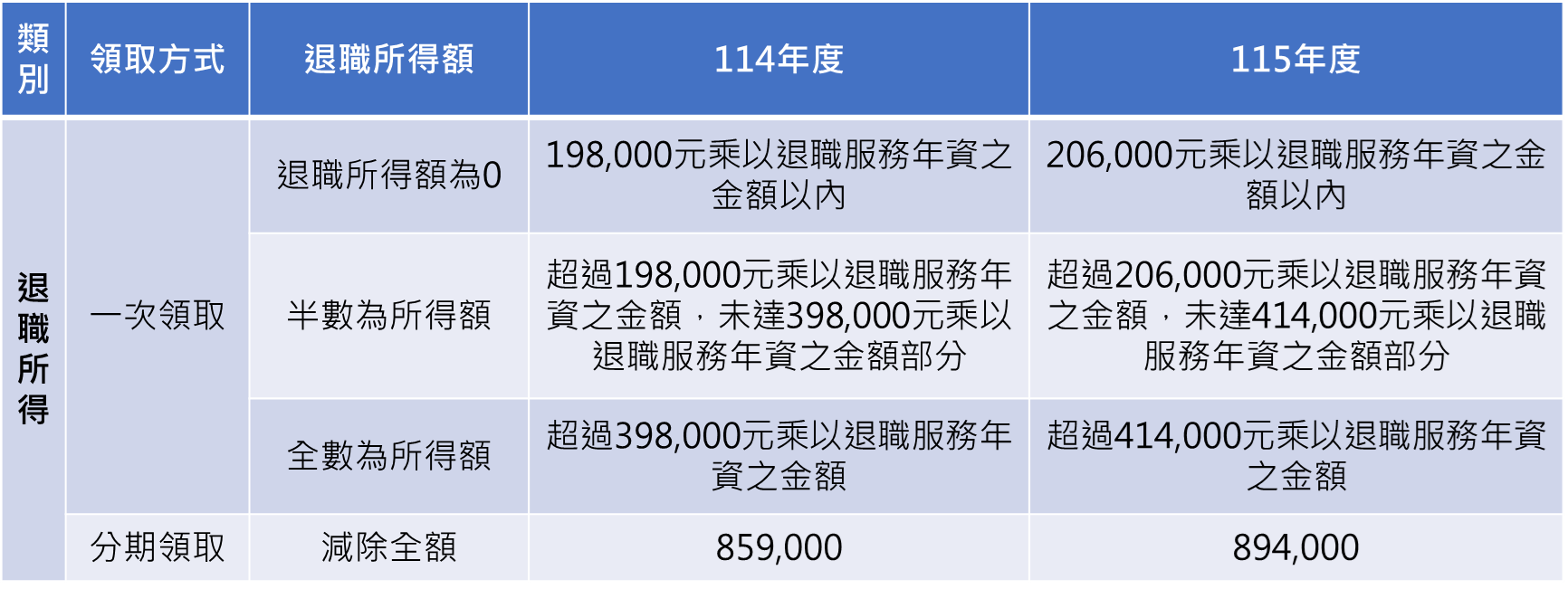

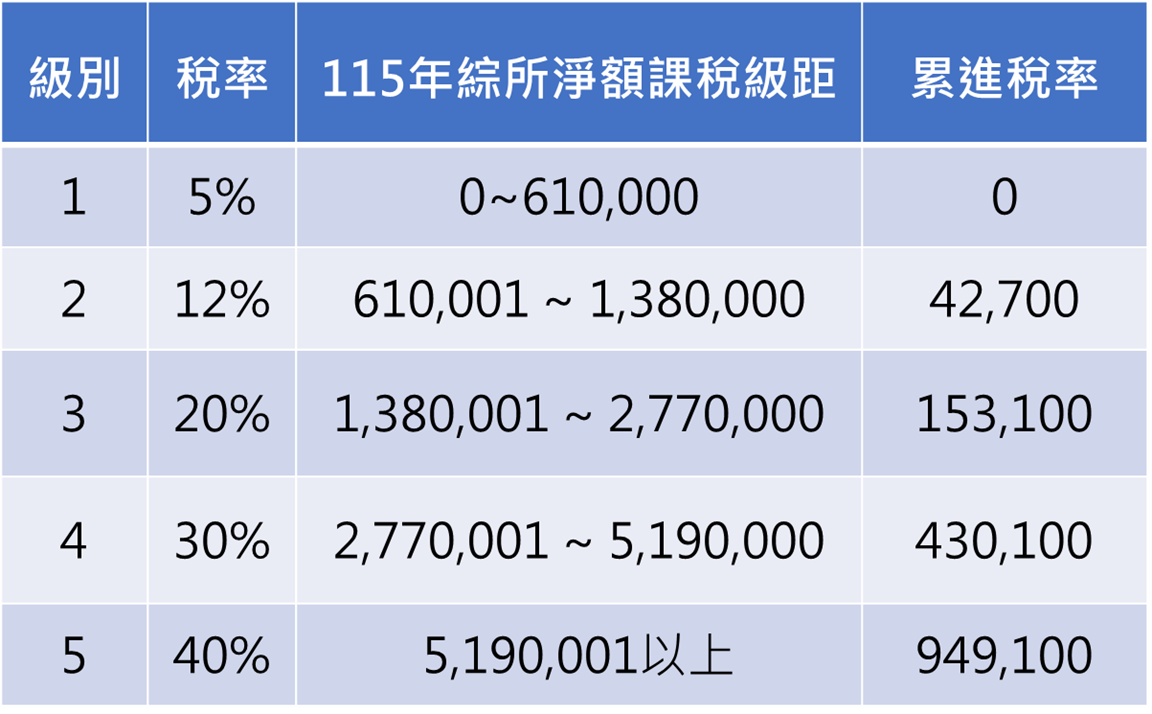

(四)課稅級距及計算退職所得定額免稅之金額亦分別按消費者物價指數上漲幅度調整。

四、增訂飲料品無添加糖者免徵貨物稅及刪除部分電器類貨物課徵貨物稅規定,自115年1月1日施行:

(一)飲料品無添加糖者免徵貨物稅。

(二)刪除彩色電視機、錄影機、電唱機及錄音機等4項電器類貨物課稅項目。

五、延長購買電動車輛減免徵貨物稅及使用牌照稅實施期限5年至119年12月31日止。

六、便民措施部分:

(一)優化綜合所得稅網路(含手機)申報服務:新增網頁無障礙專用版報稅系統,同時支援電腦及手機裝置,提供視障納稅義務人可搭配報讀軟體,達成自行完成申報目標。

(二)開放國稅查(核)定案件逾期可採線上繳納:開放國稅查(核)定案件,於繳款書填載繳納期間屆滿之翌日起30日內,得以信用卡、晶片金融卡及活期(儲蓄)存款帳戶線上繳納。

(三)延長行動支付租稅優惠措施:修正「查定課徵營業人使用行動支付及多媒體資訊服務機適用租稅優惠作業規範」,延長施行期間至117年12月31日,除原有行動支付外,增訂查定課徵營業人於實體商店銷售貨物或勞務使用具行動支付結帳功能之多媒體資訊服務機結帳收款者為適用對象及其應符合之條件。

(四)簡化旅客攜回自用舊汽車完稅價格核估作業:修正「進口舊汽車核估作業要點」(下稱作業要點)第8點規定,倘旅客因留學、公務或工作而於國外旅居超過1年,提供原始新車購買契約或訂單、付款證明及在國外已領照1年以上之本人行車執照,並檢附旅居證明文件者,海關得依作業要點附表2計算折舊並核定完稅價格。

七、遺贈稅免稅額不變

- 贈與稅每人每年免稅額為244萬

- 遺產稅免稅額為1,333萬

如何節省個人綜所稅

114.12.26 財政部、114.12.02 stockfeel

線上課程推薦

欲瞭解更多,請參考「個人高所得節稅線上課程」