財務思維做經營決策:解析台積電與統一超商的財務報表與商業模式-財會議題4

目錄

財務思維做決策:解析台積電與統一超商的財務報表與商業模式

在商業世界中,財務報表不僅是企業的「健康檢查報告」,更是洞察企業運營模式、競爭優勢和發展潛力的關鍵工具。股神巴菲特做投資決策時,也非常重視研讀企業的財務報表。「財務之於商業,就像法律之於政治」—它是商業世界的基本語言。透過分析台灣兩大產業巨頭—台積電與統一超商的113年度財務數據,我們可以深入了解如何運用財務思維來在實際商業運營中發揮作用。

一、從財務數據看本質:台積電 vs 統一超商

基本財務表現對比

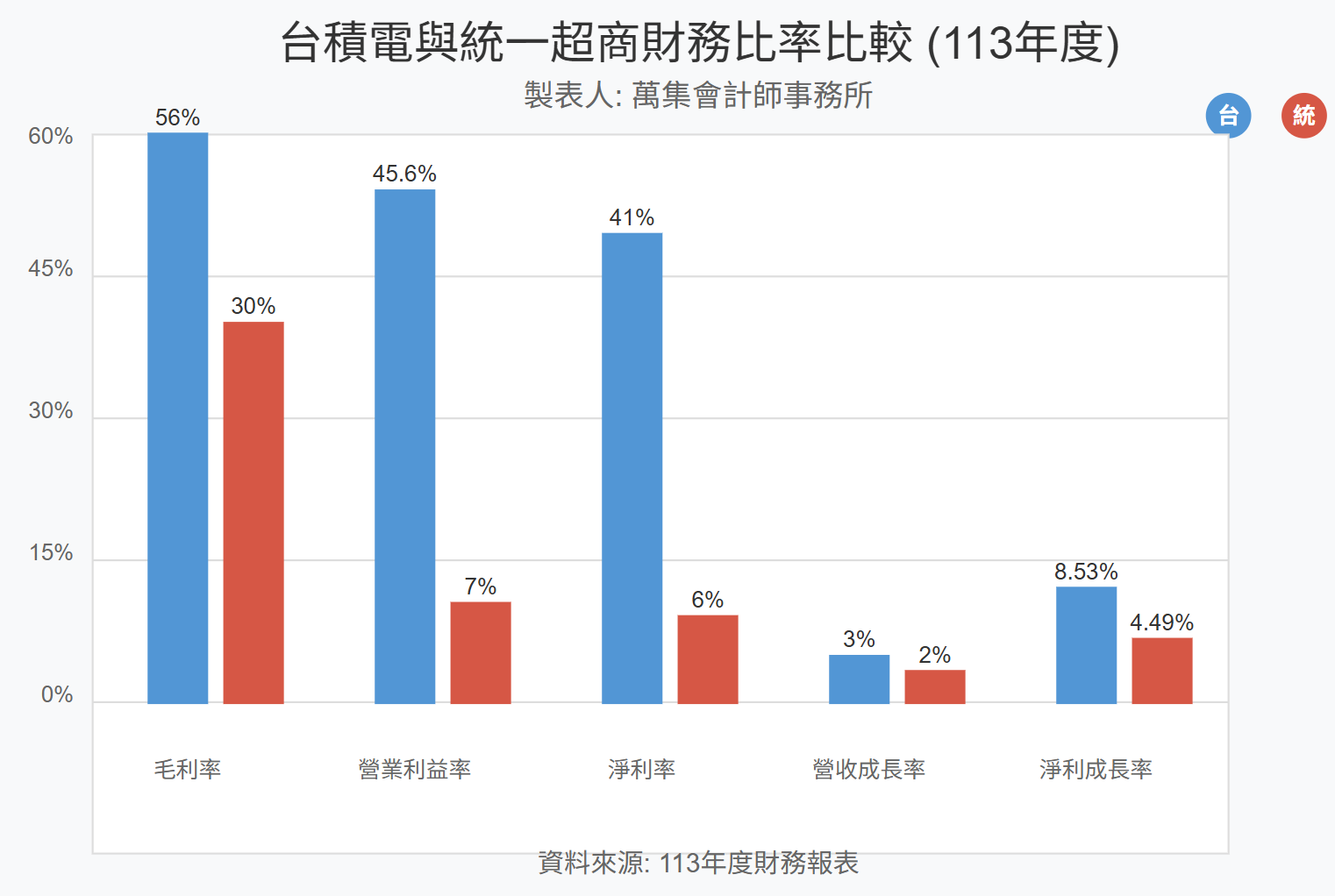

基本財務數據:

- 台積電營收約3,379億元,統一超商營收約2,634億元

- 台積電營業利益率45.6%,統一超商較低為7%

- 台積電淨利率41%,統一超商較低為6%

獲利能力:

- 台積電的營業利益率和淨利率都大幅優於統一超商

- 台積電毛利率56%遠高於統一超商的30%

- 台積電淨利成長(8.53%)較統一超商(4.49%)更強勁

成本與費用結構:

- 台積電研發費用佔營收26%,反映高科技產業特性

- 統一超商營業費用控制良好,佔營收僅23%,在零售業表現是龍頭地位

- 台積電成本結構以固定成本為主,固定成本約佔總成本的80%,統一超商則以變動成本為主

現金流表現:

- 台積電自由現金流量約為3,174億元,體現出強大的現金創造能力

- 統一超商自由現金流量約為158億元,相對較小但在零售業中表現優異

- 台積電雖有巨額資本支出,但營業現金流入更為可觀,呈現良好現金循環

- 統一超商以負現金週期模式運營,營業現金流能有效支持業務擴張

二、財務思維視角:收入、利潤與現金流

劉潤提出:「利潤是收入的質量,現金流是淨利的質量」。兩大企業在這三個指標上各具特色:

台積電:113年度營收約3,379億元,營業利益率達到45.6%,淨利率高達41%。作為高科技製造企業,台積電的毛利率達到56%,反映了其在全球晶片製造領域的技術優勢和極強的議價能力。台積電的淨利成長8.53%,顯示其在半導體行業仍保持強勁勢頭。更重要的是,台積電能夠將利潤有效轉化為現金流,年度自由現金流量超過3,000億元,印證了其業務真實創造價值的能力。

統一超商:113年度營收約2,634億元,其營業利益率和淨利率分別為7%和6%,遠低於台積電。統一超商30%的毛利率相較於一般零售業已是亮眼表現,但與台積電的高附加值製造業相比仍有明顯差距。然而,統一超商在自由現金流量方面表現優異,約158億元的自由現金流量相對於其業務規模來說非常健康,這歸功於其輕資產商業模式和有效的資金管理。

三、台積電與統一超的現金流量分析

在了解收入、淨利與現金流的差別以後,我們來看看兩家公司的現金流量。

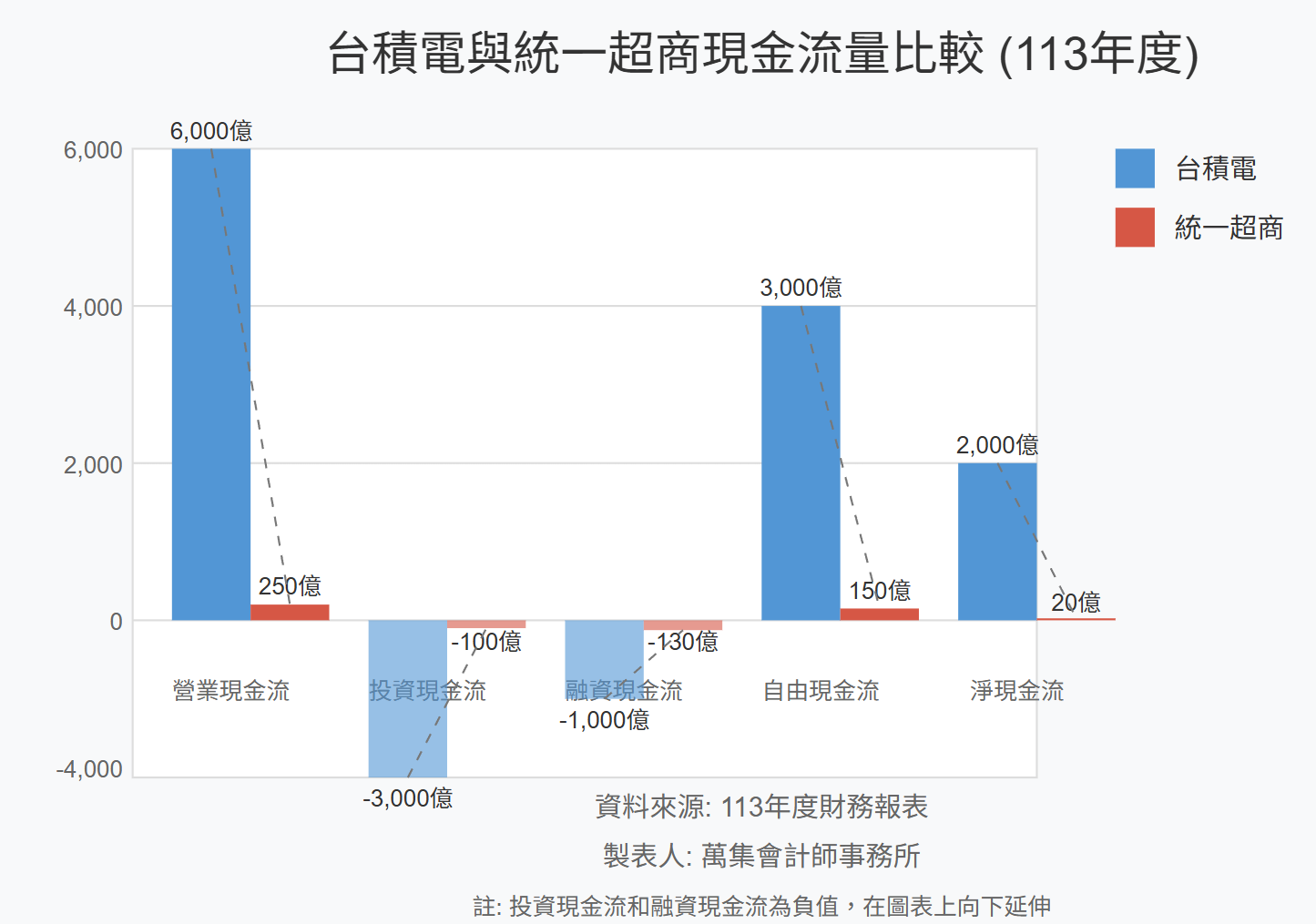

三、台積電與統一超商現金流量比較分析

根據台積電現金流量圖表,可以看到以下資訊:

- 營業現金流(黃色線):近期約為6,000億元

- 投資現金流(藍色線):近期約為-3,000億元

- 融資現金流(紅色線):近期約為-1,000億元

- 自由現金流(綠色線):近期約為3,000億元

- 淨現金流(棕色線):近期約為2,000億元

台積電與統一超商現金流量比較分析

現金流量關鍵數據比較

| 現金流量項目 | 台積電 | 統一超商 | 倍數差異 |

|---|---|---|---|

| 營業現金流 | 6,000億元 | 250億元 | 24倍 |

| 投資現金流 | -3,000億元 | -100億元 | 30倍 |

| 融資現金流 | -1,000億元 | -130億元 | 7.7倍 |

| 自由現金流 | 3,000億元 | 150億元 | 20倍 |

| 淨現金流 | 2,000億元 | 20億元 | 100倍 |

現金流量差異分析

營業現金流

台積電的營業現金流高達6,000億元,遠遠超過統一超商的250億元(24倍差距)。這反映了台積電作為全球晶片製造龍頭的強勁獲利能力和現金創造力。統一超商雖然絕對數字較小,但對零售業而言,250億元的營業現金流也相當優異,顯示其高效的營運模式。

營業活動現金流是企業獲利品質的根本。營業活動現金流入越多、越穩定,除了可以配發豐厚現金股利之外,還能讓企業在不增資情形下從事擴廠、甚至併購等投資活動。所以現金流量品質會影響股票本益比。

投資現金流

台積電的投資現金流為-3,000億元,反映其持續進行大規模資本支出以維持技術領先地位。統一超商投資現金流為-100億元,主要用於門店擴張和設備更新,相對其營業規模比例適中。

投資活動中的資本支出是企業未來獲利的階梯。適當的資本支出加上穩定的營業活動現金流,特別是這個產業的市場尚未飽和前,會讓股票充滿想像,進一步提高股票本益比。

籌資現金流

台積電融資現金流為-1,000億元,顯示公司在還債或分配股利。統一超商的融資現金流為-130億元,相對於營業現金流的比例較高,這與零售業較高的股利政策和穩定的現金分配相符。

自由現金流

台積電自由現金流保持在3,000億元的高水平,即使在巨額投資支出之後,仍能維持強勁的自由現金流,證明其投資效率高。統一超商自由現金流為150億元,對零售業而言表現優異,顯示其資本配置效率佳。

淨現金流

台積電的淨現金流為2,000億元,顯示公司在支付所有投資和融資活動後仍有大量現金積累。統一超商淨現金流僅為20億元,與台積電差距最大(100倍),這與統一超商高股利政策和較高的融資現金流出有關。

現金流量與自由現金流量

除了現金流量,身為投資人,我們更應該關注的是「自由現金流量」,因為像台積電雖然營業現金流量高,但是現金殖利率一直不高,就是因為台積電每年賺的錢有一半都要再拿去投資蓋廠房、投入鉅額研發費用,所以一直以來,他的投資報酬率一直不如預期,股價也一直被打折,以PE值(股價/每股盈餘比)來說,一直不如其他以輕資產經營的產業,也因此巴菲特短暫投資台積電以後,又再度出售。

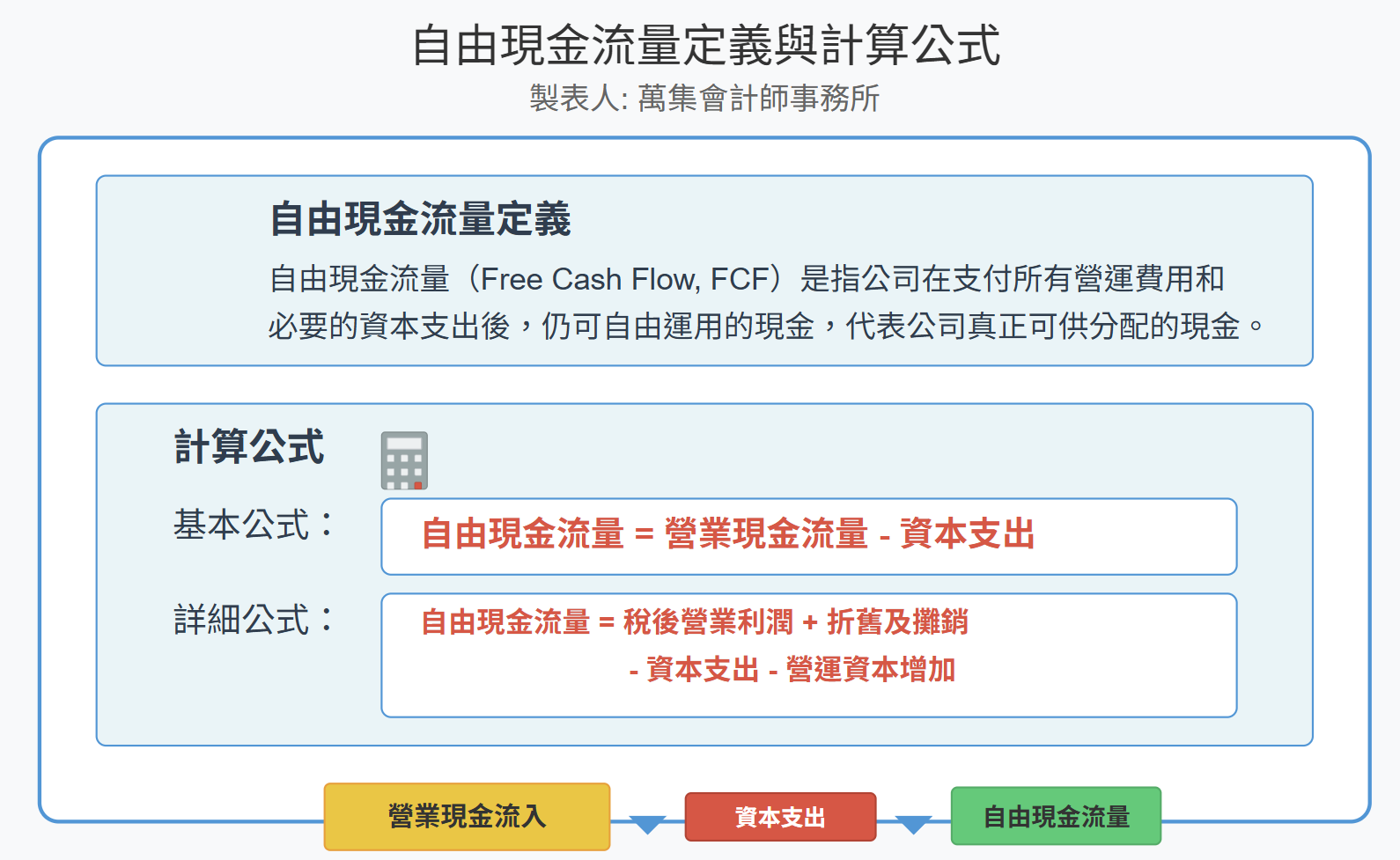

自由現金流量的定義及計算公式

自由現金流量定義

自由現金流量(Free Cash Flow, FCF)是指公司在支付所有營運費用和必要的資本支出後,仍然可以自由運用的現金。換句話說,自由現金流量代表公司真正可供分配的現金,可用於回饋股東(如發放股息、股票回購)、償還債務、進行投資,或留存以應對未來不確定性。

自由現金流量被視為評估企業真實獲利能力和財務健康狀況的重要指標,比會計淨利更能反映企業實際的現金創造能力。與收益或淨利不同,自由現金流量不包含損益表上的非現金支出項目,同時考慮了用於維持和擴展業務所需的資本支出。

自由現金流影響股價

如果一產業在可預見的未來會一直耗用營業活動大部份現金流,股票的本益比可能會受到一定的壓抑,就如台積電在半導體業就是經典的代表,相比統一超,雖然淨利率不高,但是這是世界上零售產業的普遍現象,而且民生產業是不論景氣波動都一定要消費的產品,所以受到經濟局勢的影響會比較小。所以提醒投資人,在投資股票的時候,要考慮投資的目的,是追求是穩定現金流、還是賺價差,或是長期投資,都有不一樣的考量點。

結論與商業意涵

- 規模與效率差異:台積電的現金流量數字絕對值遠高於統一超商,這反映了兩家公司所處行業和規模的根本差異。台積電作為資本密集型的高科技製造企業,其營業規模和資本需求遠高於統一超商。

- 資本效率比較:台積電在投入大量資本支出的同時,仍能維持高額自由現金流,顯示其資本效率極高。統一超商雖然絕對數字較小,但其輕資產模式使得投資回報率優異,相對營收規模的現金創造能力同樣令人印象深刻。

- 現金流與經營模式的關係:從現金流量的各項數字可以清晰看出兩家公司的不同經營模式。台積電大額投入資本以獲取長期競爭優勢和規模效應;統一超商則依靠輕資產、高周轉的模式,以及負現金週期的特性來優化現金管理。

- 投資啟示:兩家公司都在各自領域展現出優異的現金創造能力,但投資考量應關注其不同特性。台積電代表高成長、高資本支出但具規模效應的投資標的;統一超商則代表穩定現金流、較低風險和穩定股利的投資類型。

此分析證明,即使是完全不同商業模式的企業,只要能夠在自身領域施展財務思維做出正確經營決策,都能實現優異的財務表現和價值創造。

四、經營週期與現金週期:行業特性的體現

在財務思維中,經營週期和現金週期是理解企業運營效率的關鍵。劉潤特別強調:營收越大不等於現金越多,反而可能帶來「黑字倒閉」的風險。

統一超商:作為零售業典範,統一超商的現金週期約為-24天。這意味著統一超商實際上並不需要使用自己的資金進行經營,而是利用從消費者那裡即時收到的現金,來支付給供應商的款項。其庫存週期約為14天,顯示了高效的庫存管理能力,商品能快速售出而不積壓資金。(這也是巴菲特所說的浮存金,FLOAT)

台積電:作為高端製造商,台積電的庫存週期約為65天,遠長於統一超商,這反映了半導體製造的複雜性和生產週期的長度。台積電的現金週期約為30天,雖然為正值,但在製造業中屬於較短水平,得益於其行業領導地位,使其能夠要求客戶預付部分款項,並與供應商協商較長的付款期限。

兩家公司的自由現金流量差異極大(台積電約3,174億元vs統一超商約158億元),但相較各自行業標準,都顯示出卓越的財務管理和業務模式。台積電通過技術領先獲取高額利潤,即使有巨額資本支出,仍能產生可觀的自由現金流;而統一超商則通過負現金週期和輕資產模式,有效地管理現金流並創造穩定的自由現金流量。

五、利潤率與投資回報率:不同的效率邏輯

劉潤強調,投資回報率才是衡量企業經營水平的關鍵指標,而投資回報率 = 利潤率 × 週轉率。

統一超商:作為日常消費品零售企業,統一超商的資產週轉率相對較高,特別是在存貨管理方面。雖然利潤率不像高科技產業那麼高,但高效的資產利用使其投資回報率極具吸引力。統一超商是「薄利多銷」的典型,通過高效週轉彌補了利潤率的不足。

台積電:以高技術門檻和資本密集為特徵,台積電的資產週轉率相對較低,其研發費用佔營收高達26%,反映了其技術驅動型的業務性質。但其技術壁壘帶來的高毛利率(56%)彌補了較低的週轉率,最終實現了良好的投資回報率。

萬集會計師事務所提醒,投資者在閱讀財報時,須具備產業知識,因為每個產業的淨利率,毛利率合理水準都不一樣。

六、固定成本與變動成本:風險管理的策略差異

劉潤指出:「為了增強企業的抗風險能力,你可以變固定成本為變動成本」。兩大企業在這方面採取了截然不同的策略:

台積電:作為資本密集型企業,台積電的固定成本比例極高,固定成本約佔總成本的80%,主要體現在巨額的廠房設備投資和研發支出上。這種高固定成本結構帶來了顯著的規模效應,但也增加了營運風險。為了平衡這一風險,台積電與主要客戶建立了長期合作關係,並通過技術領先確保訂單穩定。

統一超商:採用輕資產運營模式,統一超商成功將大部分成本結構轉化為變動成本。這種模式使其能夠快速適應市場變化,在需求波動時調整營運規模,顯著增強了企業的抗風險能力。統一超商的營業費用控制良好,僅佔營收23%,反映了其高效的成本管理。

七、資產與負債:商業模式的財務映射

資產與負債的結構直接反映了企業的商業模式和運營策略。

台積電:其資產結構以高價值的專業設備和廠房為主,同時保持充裕的現金及約當現金。這種配置既保證了技術領先,又確保了財務彈性。台積電的負債率適中,主要為支持巨額資本支出的長期債務,這與其技術密集型的業務模式相符。

統一超商:作為零售企業,統一超商的資產配置更加靈活,大量投資於門店網絡和物流系統。其存貨和應收賬款在總資產中佔比較低,反映了其高效的存貨管理和現金銷售模式。統一超商的負債結構中,應付賬款佔較大比例,這正是其利用供應商資金支持運營的體現。

八、兩種截然不同的商業模式

台積電:

- 資本密集型、技術驅動型企業

- 需要持續巨額研發投入(佔營收26%)維持競爭力

- 高固定成本結構,固定成本約佔總成本的80%,規模效應明顯

- 競爭優勢源自技術壁壘和產業生態系統

- 自由現金流量龐大(3,174億元),彰顯了資本支出的高效轉化率

統一超商:

- 輕資產、通路密集型企業

- 依靠營運效率和密集通路網絡創造價值

- 標準化服務、高週轉率商業模式

- 競爭優勢源自品牌影響力和位置優勢

- 負現金週期經營特性,自由現金流量(158億元)相對規模高效

九、運用財務思維指導經營決策

基於以上分析,我們可以提煉出一些關鍵的經營決策指導原則:

對技術驅動型企業如台積電:

- 固定成本管理:高固定成本結構下,產能利用率是關鍵指標。決策者應關注訂單穩定性,與大客戶建立長期合作關係,確保設備持續滿載運轉。

- 研發投資決策:研發是競爭力的核心,佔總營收26%的研發支出需要精準評估回報率。決策者應建立嚴格的研發專案評估機制,區分短期改良與長期突破性技術,合理分配資源。

- 現金週期管理:對於台積電這類資本密集型企業,雖不能實現負現金週期,但可通過客戶預付款、供應商信用期限等方式縮短現金週期,提高資金效率。

- 規模經濟效應:技術行業的成本結構決定了規模經濟至關重要。決策者應在風險可控前提下,適當提前擴充產能以滿足未來需求,維持低單位成本優勢。

對零售通路型企業如統一超商:

- 變動成本優勢:輕資產模式帶來高度靈活性,決策者應持續評估將固定成本轉變為變動成本的可能性,例如透過特許加盟、利潤分成等模式擴張而非自建門店。

- 負現金週期放大器:零售業的負現金週期是獨特優勢,決策者應持續優化供應鏈管理,壓縮庫存週期,延長應付賬款週期,將現金週期維持在負值區間,以「別人的錢」做生意。

- 高效週轉策略:對統一超商而言,週轉率比利潤率更重要。決策者應將經營重點放在提高每平方米銷售額、縮短庫存天數上,甚至考慮適當降價以提高整體週轉效率。

- 位置與便利:通路企業的核心價值是位置與便利性,決策者應將門店選址視為戰略級決策,寧可投入更多獲取優質位置,也不應為節省成本而選擇次佳地點。

結語:財務思維是解讀商業本質的鑰匙

台積電和統一超商的案例告訴我們,成功企業並非只有一種模式,而是在各自的商業邏輯中做到了極致。台積電依靠技術領先和規模效應,創造了驚人的自由現金流量;統一超商則通過高效週轉和精細運營,達成了相對其規模極為優異的現金流表現。兩家公司都在各自的賽道上實現了卓越表現。

正如劉潤所說:「財務就像透視商業的X光,通過它,你才能看透很多商業的基本邏輯。」掌握財務思維,不僅能幫助我們理解企業當前的狀態,更能指導未來的決策方向。無論是企業家、投資者還是職場人士,培養財務思維都是商業成功的必備技能。

在數字的海洋中,財務思維就是那張能帶你找到寶藏的藍圖。當我們能夠透過財務數據看到背後的商業本質,才能真正做出明智的經營決策,創造持久的競爭優勢。