損益兩平點的應用與公司經營分析,以餐飲業為例

許多創業者常面臨「起早貪黑、生意很好,但戶頭卻沒錢」的窘境。

要破解這種「忙碌的陷阱」,經營者必須精確掌握財務結構,

從單純的「營收」轉向關注「利潤」。

透過損益兩平點(Break-Even Point, BEP)來判斷公司是否真正賺錢,並針對經營現況進行探討。

目錄

一、 理解損益兩平點(BEP)的核心邏輯

損益兩平是指營業額剛好足以支付所有成本,此時公司不賺不賠。

判斷指標主要分為以下兩層次:

1. 營業損益兩平:維持日常運作

這是確保每個月營運不虧損的最低限度。

在餐飲與企業經營中,理解固定成本與變動成本的區別是掌握財務健康的基礎。根據來源所述,這兩者共同決定了企業的損益兩平點與最終獲利能力。

●固定成本 (Fixed Costs)

固定成本是指不論營業額高低、甚至在沒有客人的情況下,每個月都必須支付的開銷。

- 房租與管理費: 無論生意好壞都要付給房東的費用。

- 人事費: 包含員工的基本薪資、勞健保費用等,且老闆應將自己的薪水也列入計算。

- 設備折舊: 裝潢與設備的初期投入會隨時間攤提為每月的成本。

- 其他固定雜費: 如水電的基本費、POS 系統的月費、固定的網路或廣告支出等。

※經營警示: 初期投資過高導致的沉重固定成本,往往是新創企業現金流周轉不靈、甚至倒閉的主要原因。

●變動成本 (Variable Costs)

變動成本是指只有在賣出商品或提供服務時,才會產生並隨銷量變動的費用。

- 食材與包材: 製作餐點所需的原料(如咖啡豆、牛奶)與外帶包裝費。

- 平台與金流費: 外送平台的抽成(約 15~30%)、信用卡或行動支付的手續費(約 2%)。

- 折扣費用: 為了促銷而折讓的金額也屬於變動支出。

- 營業稅: 根據銷售額徵收的稅金為 1% 或 5%。

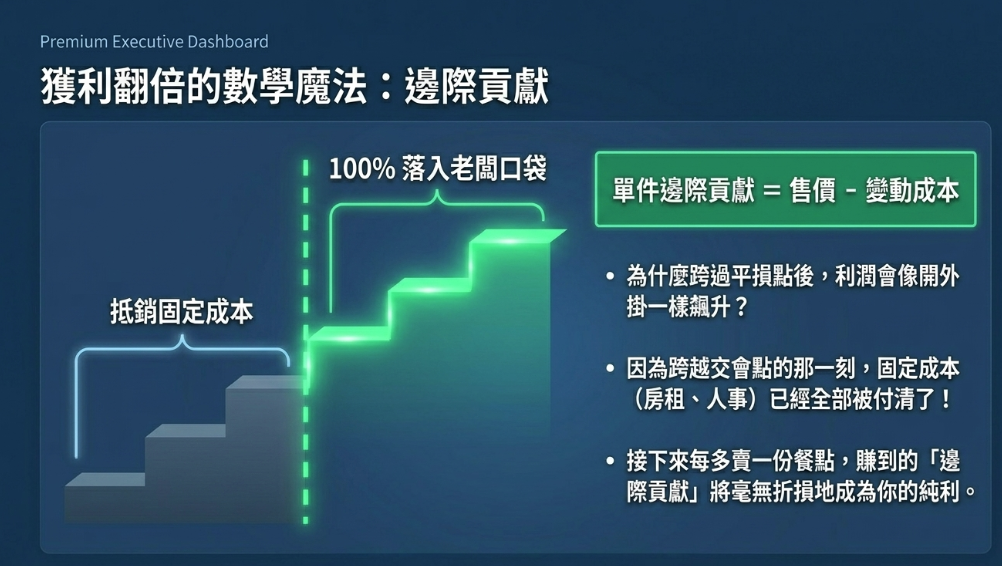

●邊際貢獻(毛利): 售價減去變動成本後的餘額。這筆錢是用來「付固定開銷的」,付完固定開銷後剩下的才是真正的利潤。

2. 投資損益兩平:收回初期投入成本

除了上述固定、變動成本之外,很多老闆忽略了裝潢、加盟金等初期投入成本,

若想在 18 個月內回本,必須將總投資額除以 18,得出每月需額外負擔的「攤提金額」。

真正的投資損益兩平點 = (固定成本 + 每月攤提費用) ÷ 真實毛利率。

二、 如何計算「營業損益兩平點」及「投資損益兩平點」?

1.計算「營業損益兩平點」

這是企業最基本的生存指標,代表營業額剛好足以支付每月的日常開銷,此時不賺不賠。

公式: 營業損益兩平營業額 = 每月固定成本 ÷ 毛利率。

實例計算: 若每月固定成本為 18 萬元,毛利率為 70%,則營業損益兩平點為:$180,000 / 0.7 = $ 257,143元。

2.計算「投資損益兩平點」

這是一個更進階的指標,許多經營者雖然每月報表看起來有賺錢,但帳戶卻沒錢,往往是因為忽略了初期投資成本的攤提。

將初期投入的總投資成本(如裝潢、設備、加盟金等)納入每月的固定支出中,以確保營業額不僅能支付日常開銷,還能如期收回投資資金。

計算步驟與公式如下:

第一步:計算「每月攤提金額」

首先,需要決定想在多久的時間內收回資金,

- 公式: 總投資金額 ÷ 預計回收月數 = 每月攤提金額。

- 舉例: 若初期總投資為 200 萬元,預計 18 個月回本,則每月攤提金額約為 11.11 萬元。

第二步:計算「投資損益兩平」公式

將攤提金額視為一項額外的固定成本,並除以毛利率,即可得出每月應達到的目標營業額。

- 公式: (每月固定成本 + 每月攤提金額) ÷ 毛利率 = 投資損益兩平點(營業額)

- 承接上例,固定成本18萬元,加上每月攤提 11.11 萬,毛利率 70%,則投資損益兩平點為:$(180,000 + 111,100) / 0.7 = $451,857 元。

總結:一般損益兩平關注的是 「現在不虧損」;

投資損益兩平才是真正的「未來回本」並開始創造淨值。

三、 兩者的交互應用:判斷「真獲利」重點

了解兩大成本後,經營者可以進行更深度的財務分析:

- 損益兩平點計算營業額: 損益兩平營業額的公式為「固定成本 ÷ 毛利率」。

- 納入隱形固定成本(攤提): 許多經營者覺得有賺錢但戶頭沒錢,是因為忽略了「初期投資攤提」,應將前期投資金額加入計算視為每月固定支出,才能算出真正的「投資損益兩平點」。

- 邊際效應帶來的獲利暴衝: 當營收跨越損益兩平點後,因為固定成本已經支付完畢,多賣出的每一份餐點,其利潤只需扣除變動成本,這會導致利潤呈現倍數成長(例如營收成長 30%,淨利可能成長三倍)。

- 成本結構優化: 經營者應利用 POS 系統進行 ABC 產品分析,區分高毛利(低變動成本)與高銷量的產品,並針對外送或非現金支付帶來的變動成本增加進行利潤評估,以確保任何經營調整都是以「獲利」為唯一標準。

四、 為什麼生意好卻不賺錢?破解三大陷阱

陷阱 1:盲目追求「薄利多銷」

在通膨時代,中小企業玩不起大企業的削價競爭,不敢漲價是公司最大的危機。

實際上,若定價調漲 10%,即使客流減少 25%,獲利可能依然維持不變。低價策略換來的往往不是忠誠,而是更多的客訴與營運負擔。

陷阱 2:外送平台與支付手續費的侵蝕

外送平台(抽成約 15~30%)與非現金支付(手續費約 2%)會顯著改變毛利結構。

- 案例分析: 若一家月營收 50 萬的餐廳引入外送,雖然營收增加,但扣除平台費與食材成本後,稅前淨利可能反而減少。

- 任何調整應以「做這件事與沒做相比,哪種獲利更多」為唯一標準。

陷阱 3:隱形稅務與成本增加

根據稅務新制,118 年 1 月 1 日起,月營收超過 20 萬的大眾餐飲(如便當店、麵店)將強制開立發票。

- 成本衝擊: 營業稅將從 1% 查定課徵轉為 5% 核實課稅,且需負擔額外的記帳費與勞健保合規成本。

- 以營收 50 萬的店為例,稅金支出可能增加 2.7 倍。

補充:118 年元旦起,月營收超過 20 萬 的大眾化餐飲業(如豆漿店、便當店等)必須開立統一發票

五、 公司是否賺錢的實戰診斷工具

1. 現金流不等於利潤

會計報表上的「獲利」是依據「應計基礎」(服務提供即認列收入),但實際現金可能還卡在平台撥款期或支付帳期中。

若現金轉換週期(Cash Conversion Cycle)過長,會發生「黑字倒閉」。

企業經營財務關鍵,談論現金流重要性

2. 現金存活天數

老闆應隨時計算:「目前的現金儲備 ÷ 每日固定開銷 = 可存活天數」。

建議至少保留 3 到 6 個月的現金水位以應對突發狀況(如疫情或帳號停權)。

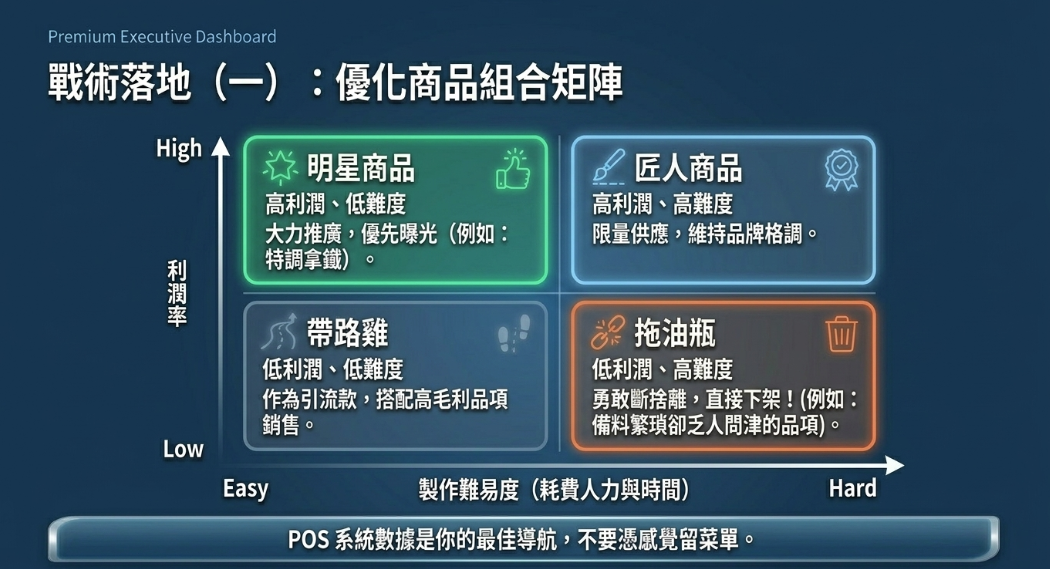

3. 產品優化矩陣 (ABC 分析)

透過分析產品,區分出:

- 明星商品: 高單價、高毛利,應主力推廣。

- 匠人(黃金)商品: 毛利高但可能銷量普通。

- 帶路雞商品: 毛利雖低但能吸引客流量。

- 拖油瓶(應捨棄產品): 毛利低且銷量差,應精簡人力與食材浪費。

重點提醒:

現金流 vs. 利潤: 會計報表上的獲利(應計基礎)不等於實際收到的現金。

經營者應監控「現金存活天數」,建議保留 3 到 6 個月的固定開銷作為現金儲備

財務與會計差別

六、 經營者的行動建議

- 善用緩衝期: 115 年至 117 年間,若導入行動支付,營收超額仍可爭取 1% 優惠稅率。利用這三年調整供應鏈,尋找能提供進項發票的供應商以扣抵未來的 5% 營業稅。

- 每日監控 BEP: 每天看營業額是否有達到損益兩平門檻。

- 預測未來 13 個月現金流: 隨時預判未來的收支狀況,而非只看過去的帳單。

- 篩選客戶: 定價是篩選客戶的門檻,合理的定價才能確保健康的獲利體質。

總結來說,損益兩平分析不只是數學題,而是經營策略的羅盤。

唯有釐清每一項支出是「變動」還是「固定」成本,並正視「資金攤提」與「稅務成本」,才能讓餐廳從「瞎忙」轉向真正的「獲利」。