最新消息

銷貨附贈禮券 報稅不遞延

銷貨附贈禮券 報稅不遞延

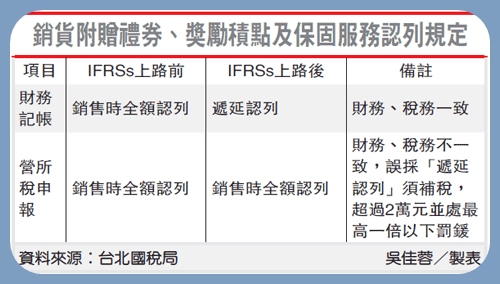

台北國稅局表示,因應國際財務報導準則(IFRSs)新制上路,財務、稅務認列不一致,營利事業申報所得稅時,銷貨附贈的禮券、獎勵積點及保固服務仍維持在「銷售時認列」,不可遞延,否則將認定為短漏報收入。

國際財務報導準則(IFRSs)新制在2013年上路,營利事業在財務上認列銷貨附贈的禮券、獎勵積點及保固服務時,改採「遞延認列」,但稅務上,仍維持「銷售時認列」,不可遞延;財務、稅務認列規定並不同。

避免營利事業誤以「遞延認列」方式申報所得稅,財政部數月前新增「營利事業所得稅查核準則」第15條之3,規定隨銷貨附贈的禮券、獎勵積點及保固服務,在申報營所稅時,仍須在銷售時全額認列,與IFRSs規範的財務處理方式不同。

為刺激民眾消費或鼓勵加入會員,營利事業經常推出滿額送禮券、積點或提供保固服務,在IFRSs新制2013年上路前,這些隨銷貨附贈的禮券、獎勵積點及保固服務,不論是財務帳面及稅務申報,兩者一致皆採「銷售時認列」,在銷售當下就以同一筆收入全額認列。

但IFRSs新制上路後,由於採「真實反映」原則,強調以實際取得收入的時間點作為收入認列時點,因此因銷貨附贈的禮券、獎勵積點及保固服務所產生之收入,須改為「遞延收入」,在日後客戶兌換時才可認列,財務與稅務規定出現不一致。

舉例來說,甲公司推出滿額送禮券方案,民眾只要購買超過3,000元即贈送300元禮券,方案中,公司實際可獲得之收入為3,000元。

在帳務上,甲公司須以IFRSs規定採「遞延認列」,在銷售時僅先認列2,700元,其餘300元屬因附贈禮券而產生之收入,須遞延至民眾持禮券實際消費的時點才可認列;但甲公司在隔年5月報稅時,則須採銷售時認列,以銷售時點為認列時點,一次全額認列3,000元收入。

台北國稅局提醒,若營利事業誤以「遞延認列」方式申報營所稅,將遭稅局認定為短漏報收入,除須補稅,若漏稅金額超過2萬元以上,還須處最高一倍以下罰鍰,呼籲營利事業千萬要留意。

【經濟日報╱記者吳佳蓉/台北報導】2014.08.29 @ http://udn.com/