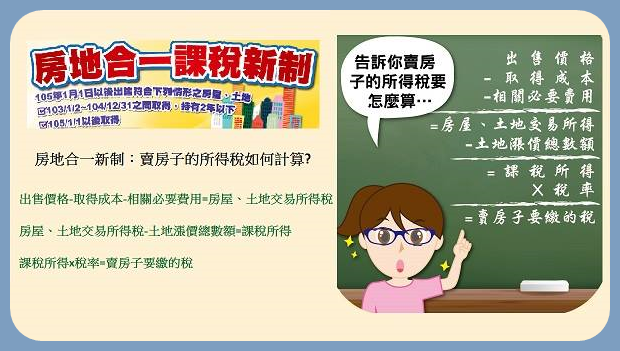

房地合一新制:賣房子的所得稅如何計算?

房地合一新制:賣房子的所得稅如何計算?

房子雖然賣了好價錢,卻擔心房屋交易要繳萬萬稅…

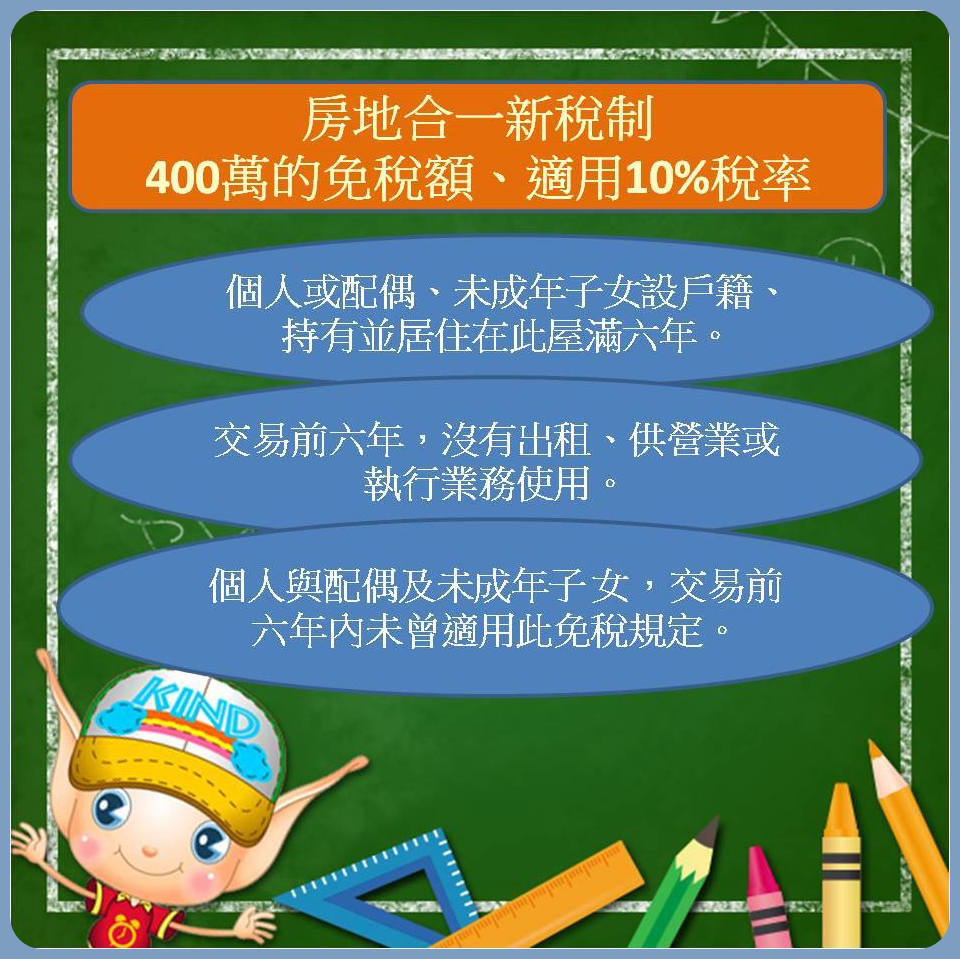

符合下面三個條件,不只有400萬的免稅額,還可以適用10%稅率!

1.個人或配偶、未成年子女設戶籍、持有並居住在此屋滿六年。

2.交易前六年,沒有出租、供營業或執行業務使用。

3.個人與配偶及未成年子女,交易前六年內未曾適用此免稅規定。

出售價格-取得成本-相關必要費用=房屋、土地交易所得稅

房屋、土地交易所得稅-土地漲價總數額=課稅所得

課稅所得x稅率=賣房子要繳的稅(資料來源:財政部台北國稅局)

(資料來源:財政部台北國稅局)

目錄

一、既然實價課稅,就要一致,買賣土地明明有虧損,為什麼還要我去繳土地增值稅?

答:

(一)房地合一稅制改革,不變動土地增值稅,且按稅基相減之方式排除重複課稅,使土地增值稅不受影響。

(二)土地增值稅係按公告土地現值計算之土地漲價總數額課稅,與房地合一按實價課徵所得稅不同。

(三)買賣土地如果有虧損,則免納所得稅。

二、我本來住台北,因為調到高雄工作,所以在當地買了一間房子,後來公司裁員,我只好把高雄的房子賣掉,但是為什麼要被課到45%的重稅?

答:

(一)若因財政部公告之調職、非自願離職或其他非自願因素,交易持有期間在2年以下之房屋、土地而有所得者,稅率為20%。

(二)換屋而出售自用住宅者,得享重購退稅之優惠(換大屋可全額退稅、換小屋可比例退稅)

(三)不重購且符合自住條件者,所得400萬元以內免稅,所得超過400萬元部分按10%優惠稅率課稅。

三、老爸花了2000萬買了一間房子,最近不幸往生。我繼承這間房子去賣,為什麼只能用800萬的土地公告現值、房屋評定現值當成本?而且在一年內賣掉,還要被課到45%的重稅?

答:

(一)出售繼承取得之房屋、土地,得將被繼承人持有房屋、土地之期間併計繼承人之持有期間,得以適用長期優惠稅率。

(二)被繼承人持有房屋、土地時已符合自用住宅之規定者,繼承人如繼續作自用住宅使用,即可適用自用住宅之租稅優惠。

四、我拿老家的土地跟建商合建,房子蓋好後我拿土地去換房子,除了要繳契稅、土地增值稅以外,還要繳很重的所得稅,政府為什麼不鼓勵我更新改建、促進土地利用呢?

答:

(一)提供土地與建商合建分得房屋時,無所得稅問題。

(二)房屋出售時,如果土地係104年12月31日以前取得並持有超過兩年,該土地交易所得仍按舊制,免徵所得稅,房屋交易所得適用新制,且房屋持有期間以土地持有期間為準,以適用長期優惠稅率。

(三)房屋出售時,如果土地係105年1月1日以後取得,房屋、土地交易所得適用新制,持有期間得以土地持有期間為準,以適用長期優惠稅率。

(四)若於土地取得之日起算2年內完成並銷售該房屋、土地而有所得者,稅率為20%。

五、為了擁有一間自己的房子,我跟我太太辛苦工作還房貸。最近因為家中急需要現金周轉,不得已要賣屋求現,為什麼房貸利息、房屋稅、地價稅都不能扣掉,政府不承認這些繳給銀行與政府的錢,還把這些支出當作獲利課稅,對我們小老百姓來說真不公平!

答:

(一)計算出售房屋、土地交易所得時,於房地移轉登記前的相關稅費,均可列入成本費用減除,取得房地所有權後使用期間支付能增加房屋價值或效能非二年內所能耗竭之增置、改良或修繕費等亦可扣除。

(二)現行自住房屋貸款利息已可於綜合所得稅列舉扣除。

(三)至房屋稅、地價稅性質上為使用房地之代價,屬生活費用之一部分,則不得自綜合所得總額中扣除。

六、法國出售主要住宅一戶免稅、德國出售持有3年以上自用住宅免稅、日本自用住宅有相當台幣810萬元免稅額、英國出售自用住宅不超過5,000平方公尺免稅、美國對過去5年中至少有2年以上用作自用住宅有50萬美元獲利免稅,為什麼對台灣人出售自用住宅只能有400萬元免稅額,且6年才能用一次?

答:

(一)各國國情與房價均不同,對於自住房地優惠方式各有不同。

(二)有關自用住宅優惠,不能僅單看免稅額的多寡,須就整體不動產稅制考量,法國、德國、日本,甚至美國等國家,持有稅部分均較我國高出許多;而我國尚有重購退稅之優惠,自用住宅無論之前獲利多少,均可透過重購退稅將之前的資本利得全部退還,幾無課稅問題。

(三)無換屋單純出售自用住宅者,除所得4百萬元以下免稅;超過4百萬元部分,僅按10%優惠稅率課稅,已非常優惠。

(四)至4百萬元以下免稅,係以房地交易金額2千萬元(2千萬以下交易件數約占總交易件數91.04%)計算,每年獲利率3%,自住房地倘持有6年後出售,總獲利率將近20%,使多數出售自用住宅之案件不受影響。

七、我家的土地被政府區段徵收,政府為了減少財務壓力,希望大家盡量領取抵價地,還告訴我們將來去賣抵價地時,土地增值稅可以打六折。可是為什麼還要我繳一筆全額的所得稅?

答:

(一)被徵收土地,本法已明定免納所得稅。

(二)被徵收後領回抵價地未出售者,亦無課徵所得稅問題。

(三)至其領回抵價地後出售,其原持有被徵收土地之期間可併計,以適用長期優惠稅率,減輕其所得稅負。

八、因為景氣不好,我好不容易才把房子賣掉,但是國稅局卻認為我賣的價格低於行情,要用國稅局認定的標準來課我的所得稅,為什麼可以這麼不相信我?

答:

房地合一按實價課稅,倘個人確實以低於行情價格出售,自應核實認定,無按標準調整問題。

九、我因為要貸款,在100年5月把土地信託給銀行,到了105年8月,這筆土地塗銷信託回到我名下,再賣的時候為什麼要用新制課到所得稅?

答:

(一)我國所得稅法對於信託財產係採「導管」理論,納稅義務人出售該筆土地時,應以原始取得該筆土地之時點為準,計算持有期間。

(二)假設個人於100年5月把土地信託給銀行,105年8月塗銷信託後出售,取得時點在105年1月1日以前不適用新制,仍依舊制規定,土地免納所得稅。

十、都是一樣賣房子,公司賣都可明年5月繳,為什麼個人賣卻要一過戶就要在30天內馬上繳?

答:

房地合一課徵所得稅個人部分因採分離課稅,以比例稅率課徵,未合併個人綜合所得採累進稅率課徵,以簡政便民。