去年售三類股 須報證所稅

去年售三類股 須報證所稅

分享5月報稅季來臨,今年有多項新制上路,包括富人稅、房地合一稅、標準扣除額和薪資特別扣除額調高等。如何正確報稅又節稅?本報特別製作報稅系列報導,深入淺出讓你當個省稅達人。

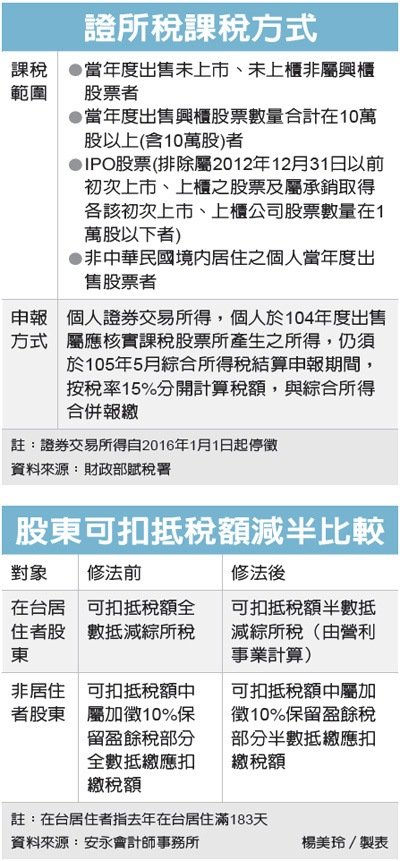

立法院去年三讀通過自今年1月1日起停止課徵證券交易所得稅,財政部表示,證所稅雖已廢除,今年5月申報去年綜合所得稅,當時證所稅還未落日,納稅人若有出售數量達應稅門檻,將會是最後一次申報證所稅。

納稅人若在去年處分三類股票:包括未上市櫃股票、興櫃股票達100張以上、以及出售2013年以後IPO公司股票,且以「承銷方式」取得股票並出售十張以上者,全都要核實課稅,持股在一年以上稅率12%、持股滿一年為7.5%、滿三年是3.75%。

安永會計師林志翔表示,證所稅是以家戶為單位申報計稅,不併入綜所稅總額計算,單獨分開計算稅額後,再合併綜所稅一起報繳,但若有虧損情形可扣抵所得,僅限當年度同一人得扣抵,且虧損不得在往後年度扣抵。例如,同一年度,夫妻一人賺錢,但一人賠錢,兩人無法盈虧互抵。納稅申報時,需檢附買賣報告書、對帳單、收付款紀錄、證交稅繳款書、買賣契約報告書或其他證明買賣價格與日期的文件。

KPMG安侯建業專業組織策略長張芷提醒,民眾除了要留意交易股票是否屬於課稅範圍,還要注意申報股票的數量,以免漏報。

張芷表示,民眾出售興櫃的股票數量如為10萬股,就要申報證券交易所得。數量如果超過10萬股者,其出售「全部」的興櫃股票都必須核實課稅,不能只就超過10萬股部分辦理申報。

至於非承銷取得的IPO股票,無論出售數量多寡,都要就全部出售數量辦理申報。「承銷取得」是指初次上市或上櫃前最近一次的承銷,尚不包括興櫃或未上市、未上櫃階段所辦理之承銷。

張芷補充,民眾如有應該核實課稅的證券交易所得,無論所得額是盈虧或為零,都要記得依法申報,提供收入及成本證明文件給稽徵機關查核認定,不能因虧損就直接把收入總額申報為零。若稽徵機關無法掌握納稅義務人的股票取得成本資訊,就會依照規定的純益率推斷證券交易所得額、核定課稅。

2016-04-27 03:48 經濟日報 記者楊美玲、郭珈爾/台北報導