最新消息

111年中小企業擴大書審純益率調減 按80%計算

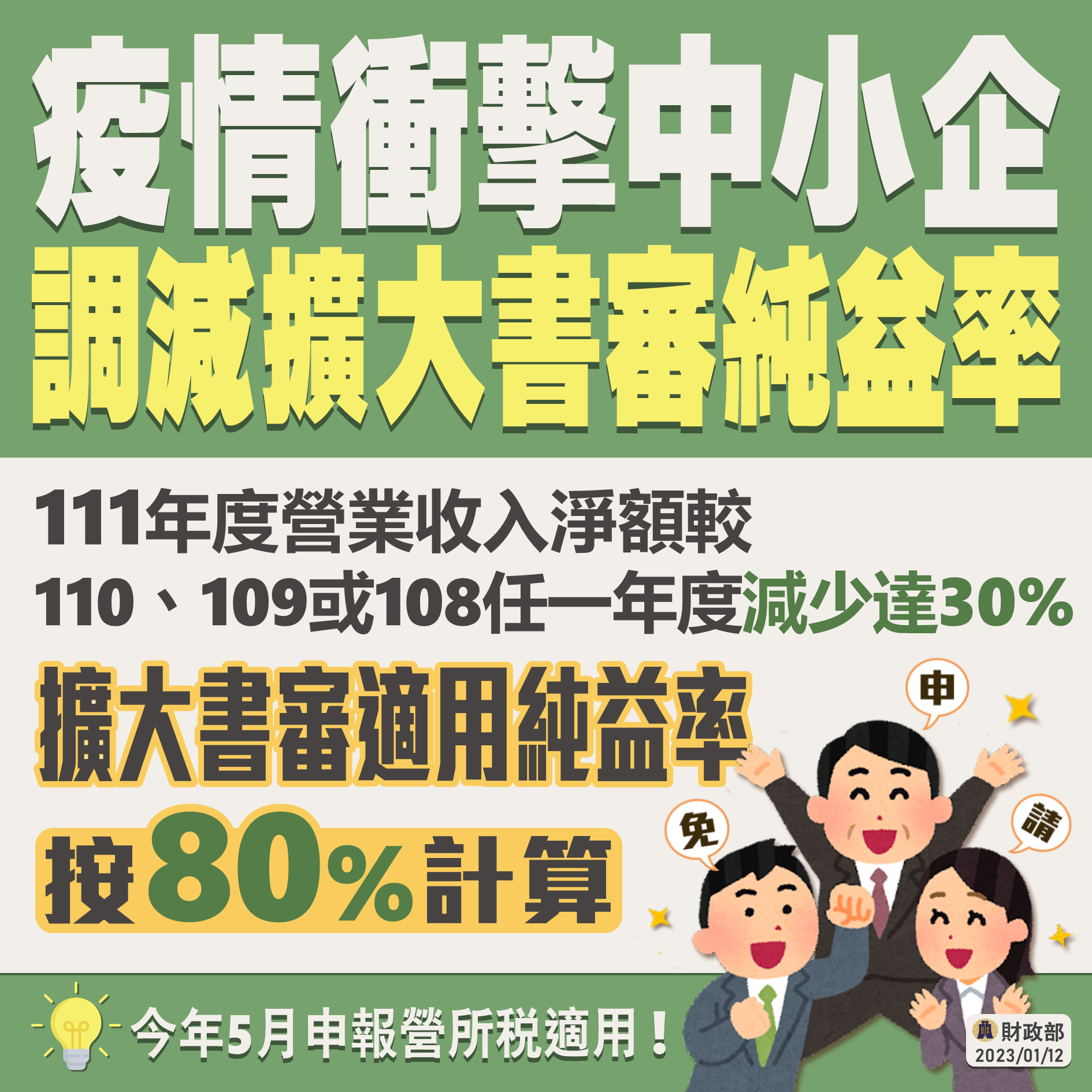

因應嚴重特殊傳染性肺炎(COVID-19)疫情,營利事業受疫情影響,

111年度營業收入淨額較110年度、109年度或108年度任一年度減少達30%者,其適用之純益率得按111年度擴大書審純益率標準之80%計算

(例如營利事業適用之行業別擴大書審純益率為6%,符合條件者得按純益率4.8%計算所得)。

本項措施免申請,報稅時符合條件即得適用。

- 相關法規

111年度營利事業所得稅結算申報案件擴大書面審核實施要點

因應嚴重特殊傳染性肺炎(COVID-19)疫情,營利事業受疫情影響,

111年度營業收入淨額較110年度、109年度或108年度任一年度減少達30%者,其適用之純益率得按111年度擴大書審純益率標準之80%計算

(例如營利事業適用之行業別擴大書審純益率為6%,符合條件者得按純益率4.8%計算所得)。

本項措施免申請,報稅時符合條件即得適用。

111年度營利事業所得稅結算申報案件擴大書面審核實施要點