22 7 月 電子發票, 漏開發票, 營業稅, 稅務問答-營業稅, 稅務法規, 稅務違章, 統一發票 新手數位轉型,電子發票無痛上手指南:從申請到開立全方位解析!電子發票加值中心怎麼選?B2B、B2C有哪些不同? Posted by 萬集會計師事務所 2026-07-22 一、 什麼是電子發票? 電子發票是指企業透過網路或其他電子方式開立、傳輸或接收的統一發票。 其主要分為兩大類: 雲端發票(無實體):不列印出紙本,透過載具儲存於雲端。 電子發票證明聯(有實體):當消費者有紙本需求時,使用感熱紙/一般影印紙列印出... Continue reading

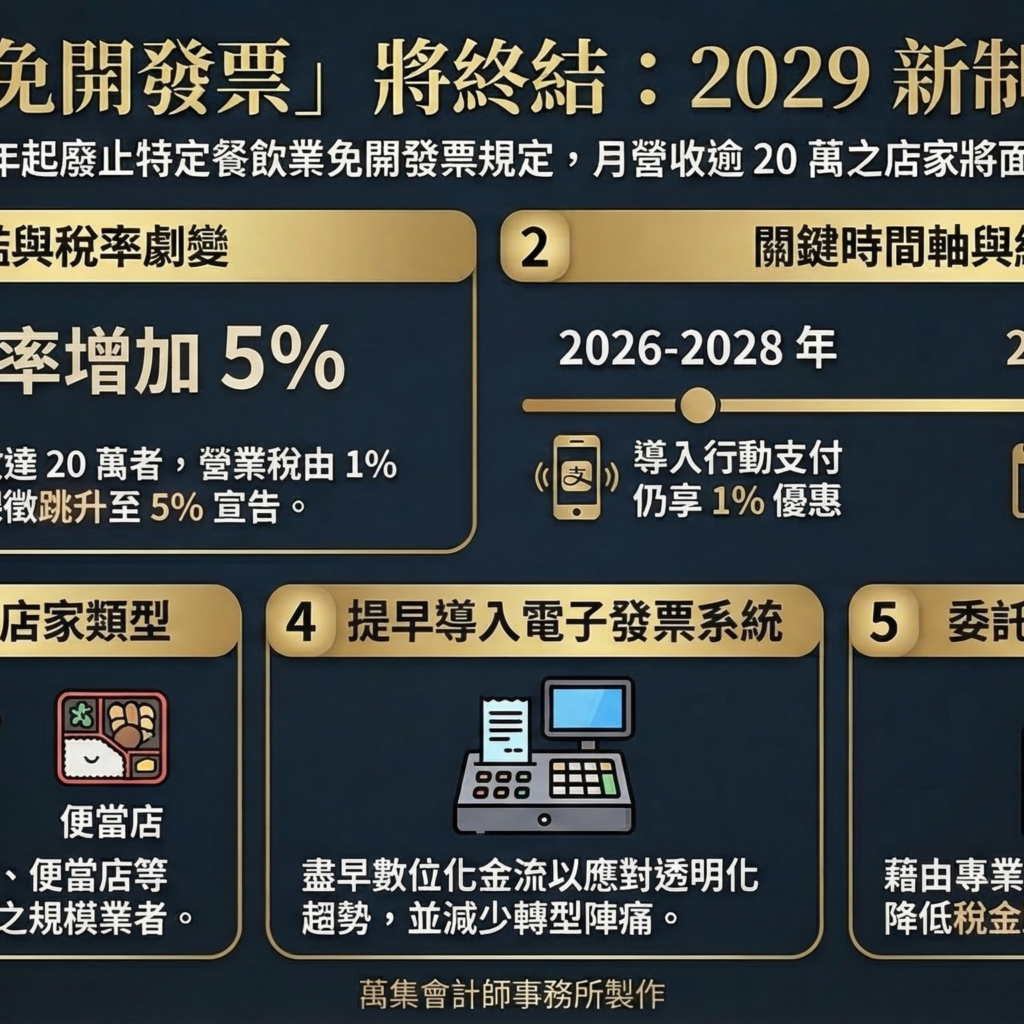

23 3 月 稅務法規, 小規模營業人, 小規模營業人, 工商登記, 漏開發票, 營業登記, 營業稅, 稅務違章 餐飲業稅務新制:「小吃店」營收超過20萬,要使用發票,不適用免用發票規定,118年1月1日起 Posted by 萬集會計師事務所 2026-04-23 https://youtu.be/Ijf2gdkstCs 財政部廢止「營業性質特殊營業人免用發票」的重大政策, 規定自118 年元旦起,月營收超過 20 萬 的大眾化餐飲業(如豆漿店、便當店等)必須開立統一發票。強調過往因技術門檻而給予的「免稅」已不合時宜... Continue reading

23 3 月 營業稅, 不得扣抵進項, 漏開發票, 稅務問答-營業稅, 稅務法規, 稅務違章, 稅捐稽徵法, 統一發票, 網路交易課稅, 跨境電商, 零稅率申報 115年度營業稅選案查核,115年4月1日啟動 Posted by 萬集會計師事務所 2026-03-23 財政部國稅局表示,為維護租稅公平,促使營業人誠實申報納稅,今(115)年度營業稅(選案及網路交易)查核作業將自4月1日起展開,基於愛心辦稅,籲請營業人自行檢視帳證,如有短漏報情形,請於3月31日前自動補報並補繳稅款及加計利息,可免受罰。 國稅局說明,今年度查核重點... Continue reading

09 2 月 稅務法規, 公司登記, 小規模營業人, 小規模營業人, 工商登記, 未辦營業登記, 查帳, 營業登記, 營業稅, 稅務違章, 網路交易課稅, 逃漏稅, 電商系列 國稅局 AI 查稅解密:從傳統內帳到數位抓漏的頂尖對決(附影片說明)-115年4月更新 Posted by 萬集會計師事務所 2026-04-23 https://youtu.be/MVhc4uFSyRY 在這個數位交易爆炸的時代,逃漏稅的手法也隨著科技進化,面對這些日新月異的挑戰,國稅局不再僅靠人工查核,而是派出「AI 數位偵探」全面應戰! 將深入解析國稅局如何運用AI人工智慧與大數據分析,建立異常... Continue reading

16 1 月 稅務法規, 扣繳, 稅務違章, 薪資所得 企業收到扣薪令 別已讀不回 Posted by 萬集會計師事務所 2026-01-21 財政部中區國稅局提醒,企業若有員工欠稅,公司收到強制扣押薪資債權的強制執行命令時,切勿「已讀不回」,若置之不理,執行分署可因稅捐機關提出聲請,而直接對公司財產強制執行。 國稅局表示,欠稅人對第三人有金錢債權時,行政執行分署可向第三人核發執行命令,禁止欠稅人收取,並... Continue reading

29 12 月 稅務違章, 洗錢防制法, 漏開發票, 稅務法規-洗錢防制法, 稅捐稽徵法, 逃漏稅 追洗錢逃漏稅… 財政部:每年查獲逃漏稅3萬件 補稅50至70億 Posted by 萬集會計師事務所 2026-02-09 追洗錢逃漏稅統計 民進黨立委陳明文在高鐵上掉了現金300萬元,引起社會輿論關注,其提款程序是否違反洗錢防制規定,立法院財政委員會明天將針對「如何認定並防堵意圖規避洗錢防制措施及相關稅賦之作為」,要求相關單位提出報告,根據財政部統計,近3年接獲金融情報共計1983件... Continue reading

01 12 月 稅務法規, 未辦營業登記, 漏開發票, 營業登記, 營業稅, 稅務違章, 網路交易課稅, 網路拍賣, 網路購物, 逃漏稅, 電商系列, 電子商務 電商系列18-稅稅唸學堂/凡走過必留下痕跡 網路平台經常性買賣別「稅」著了 Posted by 萬集會計師事務所 2025-12-30 若每月銷售勞務達4萬元以上、每月銷售貨品達8萬元以上,就要設立營業登記。 Continue reading

20 4 月 會計處理, 個人綜所稅, 執行業務所得, 執行業務者, 所得稅, 查帳, 稅務法規, 稅務法規-洗錢防制法, 稅務違章, 稅捐稽徵法, 輕鬆節稅, 輕鬆節稅-綜所稅 輕鬆節稅系列-12:診所自費收入如何申報與節稅?醫師執行業務是否要記帳?帳務管理的重要性(附影片說明) Posted by 萬集會計師事務所 2025-10-20 會計師提醒,執行業務專業人士如醫師,會計師,律師等記帳的重要性,並且利用書審淨利率來有效節稅。 對於診所的經營者而言,妥善的帳務處理不僅是法律義務,更是保障自身權益、降低經營風險的關鍵。 Continue reading

19 4 月 稅務法規, FAQs, 一時貿易盈餘, 代購代銷, 個人綜所稅, 執行業務所得, 營業登記, 營業稅, 網紅報稅, 網路交易課稅, 網路拍賣, 網路購物, 薪資所得, 輕鬆節稅, 輕鬆節稅-綜所稅, 逃漏稅 輕鬆節稅系列-9:Youtuber收入怎麼繳稅?網紅、KOL的收入有哪些? 懶人包一次整理,看這篇就全懂了!(115年2月更新) Posted by 萬集會計師事務所 2026-05-22 Youtuber「斜槓」當道,隨著收入越來越多元,需要留意報稅眉角也越來越多,萬集會計師事務所彙整經營Youtuber,網拍、接案者、外送員等報稅規定報你知,提醒月收入有超過20萬元,所得就要如實申報,以免被查稅後補稅加罰。 Continue reading

10 4 月 稅務法規, 小規模營業人, 小規模營業人, 查帳, 漏開發票, 營業稅, 稅務違章, 網路交易課稅, 行號(獨資合夥事業), 逃漏稅, 電商系列 電商系列16:財政部4月大查稅:2025年查稅重點及小規模營業人新定義完整解析 Posted by 萬集會計師事務所 2026-03-20 財政部宣布將於四月展開大規模查稅行動,這次查稅的重點對象之一是小規模營業人。特別是在2025年實施了新的營業稅規定,小規模營業人更應了解自身權利與義務,以避免不必要的稅務違章問題。 國稅局指出,財政部已導入AI分析技術,建構選案模型,系統化就各種違章漏稅態樣來精準選案。 Continue reading