23 7 月 稅務法規, 信託-遺產及贈與稅, 稅務問答-遺產及贈與稅, 遺產及贈與稅, 遺產特留分, 配偶剩餘財產差額分配請求權 【資產傳承專欄】明天與意外,哪一個先來?沒留遺囑有多慘?從大S遺產風波看財產繼承!教你用「遺囑及特留分」護家產 Posted by 萬集會計師事務所 2026-07-24 https://youtu.be/L0K4AD5iAQQ 會計師給您的傳承課:用有溫度的規劃,把愛與平靜留給最在乎的人 在會計師事務所的日常中,我們每天都在與數字、稅率打交道。 許多人認為會計師的工作只是冰冷的財務計算,但在處理家族財富傳承的案件時,... Continue reading

22 7 月 電子發票, 漏開發票, 營業稅, 稅務問答-營業稅, 稅務法規, 稅務違章, 統一發票 新手數位轉型,電子發票無痛上手指南:從申請到開立全方位解析!電子發票加值中心怎麼選?B2B、B2C有哪些不同? Posted by 萬集會計師事務所 2026-07-22 一、 什麼是電子發票? 電子發票是指企業透過網路或其他電子方式開立、傳輸或接收的統一發票。 其主要分為兩大類: 雲端發票(無實體):不列印出紙本,透過載具儲存於雲端。 電子發票證明聯(有實體):當消費者有紙本需求時,使用感熱紙/一般影印紙列印出... Continue reading

29 6 月 稅務法規, 拋棄繼承, 稅務問答-遺產及贈與稅, 遺產及贈與稅 親人過世怎麼辦,遺產稅該怎麼申報? 遺產稅申報流程及應備文件全攻略,讓你一次看懂! Posted by 萬集會計師事務所 2026-07-23 辦理遺產稅申報和後續的財產繼承,實務上有一套先後順序,如果順序搞錯,常常會白跑一趟....以下為您整理出最完整的遺產稅申報至最後產權移轉7大流程。 遺產稅申報與繼承辦理程序 1.戶政事務所:辦理死亡登記與除戶:死亡之日起 30 日內。 帶著被繼承人(過... Continue reading

16 6 月 稅務法規, 信託-遺產及贈與稅, 民法, 稅務問答-遺產及贈與稅, 遺產及贈與稅, 遺產特留分, 遺贈 遺產稅申報別踩雷!從申報到節稅規劃,一手掌握資產傳承 Posted by 萬集會計師事務所 2026-06-16 關於遺產稅的基本申報方式、可扣除項目及計算方法,及實務上應用,整理如下: 一、 遺產稅基本申報方式與規定 申報期限: 納稅義務人應於被繼承人死亡之日起 6 個月內 辦理申報。若有正當理由無法如期申報,可申請延長 3 個月。 申報範圍: 經常居住在境... Continue reading

04 6 月 公司登記, 公司法, 工商登記, 有限公司, 稅務法規, 股份有限公司, 行號(獨資合夥事業) 115年6月26日起,新設立公司/行號應參加勞動權益講習新制,於「勞動權益講習專區」便利企業線上參訓 Posted by 萬集會計師事務所 2026-06-04 因應立法院三讀通過增訂《公司法》第387條之1與《商業登記法》第9條之1,所有公司、行號於設立登記後,應參加「勞動權益講習」。 經濟部商業發展署今(1)日表示,已於官網設置「公司及商業勞動權益講習課程專區」,自115年6月26日起上線,企業可依自身需求,選擇參加專... Continue reading

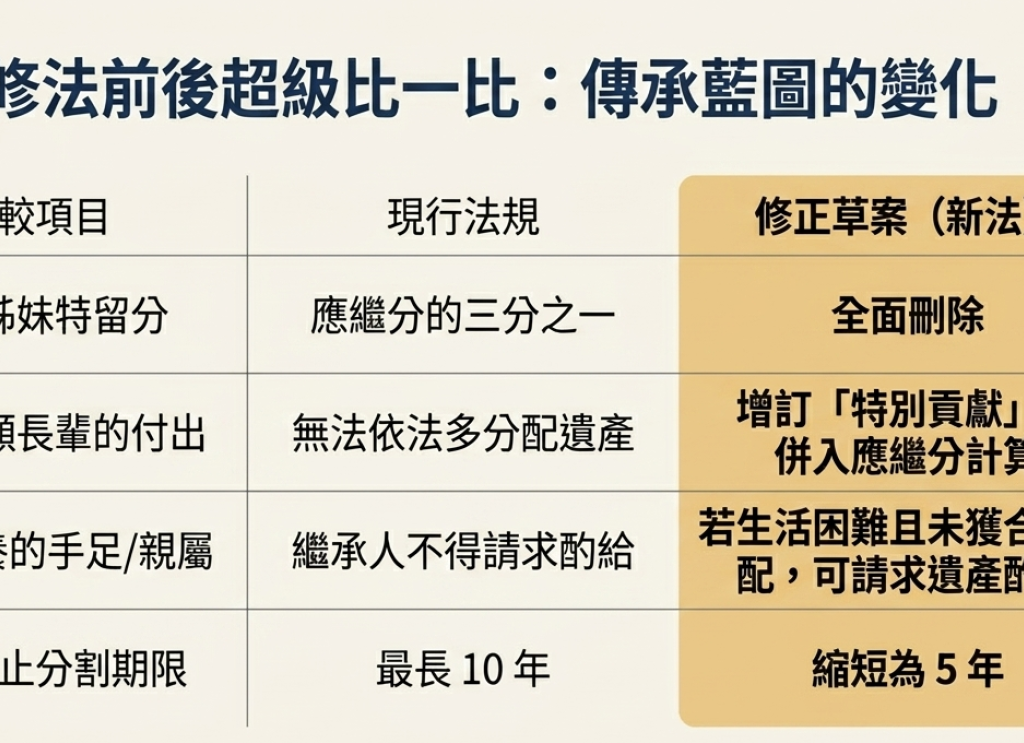

04 6 月 稅務法規, 信託-遺產及贈與稅, 稅務問答-遺產及贈與稅, 遺產及贈與稅, 遺產特留分 翻轉繼承新時代:刪除「兄弟姊妹特留分」並增訂部分條文,民法修正草案,如何影響遺產分配? Posted by 萬集會計師事務所 2026-06-04 https://youtu.be/yX9gQGiItn0 隨著現代家庭型態的改變與超高齡社會的來臨,法務部於 115 年 6 月 2 日預告了「民法繼承編部分條文修正草案」。 本次修正的核心在於尊重遺囑自由、促進實質公平以及保障弱勢手足,對現行遺產分配制度... Continue reading

22 5 月 會計處理, 營利事業所得稅, 稅務法規 公司年底結帳全攻略,營所稅申報注意事項:會計注意事項與常見問題統整(附影片說明) Posted by 萬集會計師事務所 2026-07-08 年底結帳不僅是將帳務做完,更是企業的「風險健檢」與「財務佈局」。透過正確的結帳程序,公司不僅能確保財務報表的準確性,還能合法節省營利事業所得稅,並降低被國稅局查帳的風險。 https://youtu.be/7wDOX_tJUrk 一、 年底結帳核心四步驟... Continue reading

24 4 月 稅務法規, 稅務問答-遺產及贈與稅, 遺產及贈與稅 家屬還沒過戶就過世 國稅局教你遺產稅三大申報重點 Posted by 萬集會計師事務所 2026-04-24 被繼承人生前已簽約賣土地,但還沒完成過戶就過世,遺產稅該怎麼報? 財政部北區國稅局提醒,這種情況下,「土地」和「還沒拿到的價款」都要列入遺產,但同時也可以列報一筆相對應的債務扣除,整體是「財產、債權與債務一起算」,一不小心就可能漏報挨罰。 國稅局說明,依規定... Continue reading

23 3 月 遺產及贈與稅, 稅務問答-遺產及贈與稅, 稅務法規, 股票贈與, 視為贈與, 資產傳承, 農地 轉讓未上市櫃股權 應留意贈與稅規定及價值估算方式 Posted by 萬集會計師事務所 2026-03-24 財政部國稅局表示,家族傳承應留意贈與稅規定,若贈與標的是未上市櫃且非興櫃股份、股權或出資額,在計算贈與價值時,應以資產淨值估算,非以股票面額或出資額估算。 另外,若被投資公司資產中含有上市櫃公司股票、或房地產時,也應依規定估價。 贈與或轉讓未上市櫃(及非興... Continue reading

23 3 月 稅務法規, 稅務問答-遺產及贈與稅, 農地, 遺產及贈與稅 被繼承人未償債務或農地,可列遺產扣除額,但借錢給失智父母不算未償債務! Posted by 萬集會計師事務所 2026-03-24 遺產稅中許多扣除額,必須自行掌握並申報,北區國稅局表示,諸如農地等不課稅資產,以及向銀行、私人間的未償貸款債務等,皆可申報扣除遺產總額,但是需要繼承人如期提出證明,若拖太久才補申報,恐怕未必能夠如願退稅。 官員表示,親人過世後,通常是由遺留的家屬負責遺產的申報,但... Continue reading