114年 1 月起台灣用戶投遞FB廣告須實名驗證,112年6月1日起個人自己投FB廣告,開始徵收5%稅金!影響有哪些?及境外扣繳稅申報書、扣繳稅單範例(113.12.30更新)

目錄

個人投放FB廣告,開始徵收5%稅金

Facebook公告,『自 2023 年 6 月 1 日起,在台灣刊登 Facebook 廣告須以當地適用稅率支付增值稅(VAT)。只要廣告主在其企業商家或個人地址中,將「購買人」國家/地區設為台灣,且尚未將營利事業統一編號(BAN)新增至 Facebook 廣告帳號中,即適用此規定。』….

根據財政部臺北國稅局 2022 年 12 月的公告,Meta 已向其顧客蒐集統一編號,以判定顧客是否為台灣國內個人或企業實體和組織…..

若您是出於商業目的或是為團體/組織購買廣告,請在付款設定中輸入正確的統一編號。若您輸入「統一編號」,應依《營業稅法》第 36 條規定申報並繳納增值稅,並依《所得稅法》第 88 條和第 92 條規定申報扣繳稅款,以避免因違規而遭稅務機關懲處。

Meta公告

簡單說就是「購買人地址」是台灣就會徵收稅金,依照台灣的稅率就是5%稅金(VAT),會從繳廣告費用中增加5%的稅金,扣款時是顯示「預估BAN」

有哪些用戶刊登廣告會被多加稅金?

從2023年6月1日起,透過個人帳戶下廣告(非透過代理商、直客帳戶)將會產生稅金5%費用。所以個人投遞廣告就是會增加5%費用支出,如果有統編可以去輸入到廣告帳戶後台設定,但此費用是否能折抵企業費用,需要自行詢問您自己公司的會計師或是當地國稅局來確認。

本次收稅受影響之對象為何?應注意什麼?

| 對誰影響最大? | 1.個人(使用自己Facebook帳號+刷信用卡繳臉書費用的消費者) 2.沒繳納&申報境外電商所得稅的公司/行號 |

| 應注意什麼? | 1.公司只有Meta廣告費的Invoice,沒有請經銷商代開發票,要特別注意 2.從6/1起,國稅局會從Meta反查有購買紀錄的公司「是否有做Meta境外扣繳申報」,若未申報,被查到會被罰! |

費用!(2023年6月開始) achang.tw")

以什麼方式投遞廣告比較划算?

| 帳戶身分 | 個人 | 企業/組織(自行刷卡) | 企業找FB廣告代理商 |

|---|---|---|---|

| 服務費 | 無 | 無 | 有 |

| 扣繳稅 | 無 | 3%(10日內申報) (*114年1月1日起) | 無 |

| 營業稅 (增值稅) | 廣告費的5% | 無 | 廣告費的5%(*申報時可扣抵) |

| 刷卡手續費 | 廣告費(含增值稅5%) 再加收1.5% | 廣告費的1.5% | 無 |

| 總計額外費用 | 約6.6% | 7.5% | 約5% |

| 可入帳 | 否 | 是 | 是 |

個人投遞廣告

- 如果您自己投遞FB廣告,要算清楚您的實際扣款成本。因為臉書現在因為需要扣稅的關係,所以費用會是增加5%費用,此外還有信用卡的海外交易手續費1.5%,總金額約多了6.66%費用(因為刷卡是針對總金額計算,不是針對支出金額計算)。

- 憑證不可認列公司廣告費用,就是不能拿來抵營所稅20%

企業/組織自行投遞廣告

若有提供統一編號並自行刷卡投放廣告,除了一樣有海外交易手續費1.5%外,依法需在支出廣告費後10天內申報扣繳3%境外稅。(*114年1月1日起)

企業找FB廣告代理商合作

- 因廣告費用是由代理商代為收付,廣告費中會收取服務費

- 可以省去10日內自行申報境外稅的問題,

- 且會有代開FB廣告費的發票用來扣抵進項營業稅額,可以節省多餘的人力成本和費用

FB臉書境外扣繳稅率改為3%,自114年1月1日起適用

『Meta Platforms Ireland Limited(以下簡稱「本公司」)與中華民國境內買受人簽訂 「自助式廣告條款」、「服務條款」及「社群付款條款」,於114 年1 月1 日至116 年12 月31 日間,….適用淨利率 30%及中華民國境內利潤貢獻程度50%。』

- 實際扣繳稅率為3%( = 30%淨利率 × 50%境內利潤貢獻度 × 20%扣繳稅率)。

詳細文章 FB境外扣繳稅率文章

影響及延伸問題

Q1. FB廣告費6/1上路後,會有哪些影響?應該如何因應?

| Meta廣告 收費對象 | 有哪些影響?應該做哪些應對? |

|---|---|

| 個人 | •廣告費被額外加收「5%營業稅」 •缺點是憑證不可認列公司廣告費用(=不能拿來扣抵營業稅) |

| 公司 (沒繳納&申報3%境外電商所得稅) | •自行至Meta企業平台輸入統一編號(若未打統編憑證不可認列公司廣告費用) •自行繳納&申報「3%境外電商所得稅」 •如果填了統編但沒有繳稅及申報,國稅局會來函請公司補稅再罰款 (*114年1月1日起) |

| 公司 (有繳納&申報3%境外電商所得稅) (有取得台灣發票) | •有遵守規定,所以新規定不會有任何影響 •持續繳納6%及線上申報境外電商所得稅即可! (*114年1月1日起) |

Q2. Meta(臉書)會開立發票嗎?如何取得?

- 個人:Meta平台直接開立發票給個人,但不能認費用、抵稅

- 公司:Meta平台只有提供Invoice,要記得繳納&申報境外電商所得稅,才能認列公司廣告費用

- 如果需要發票,要找有投放Meta廣告的廣告代理商

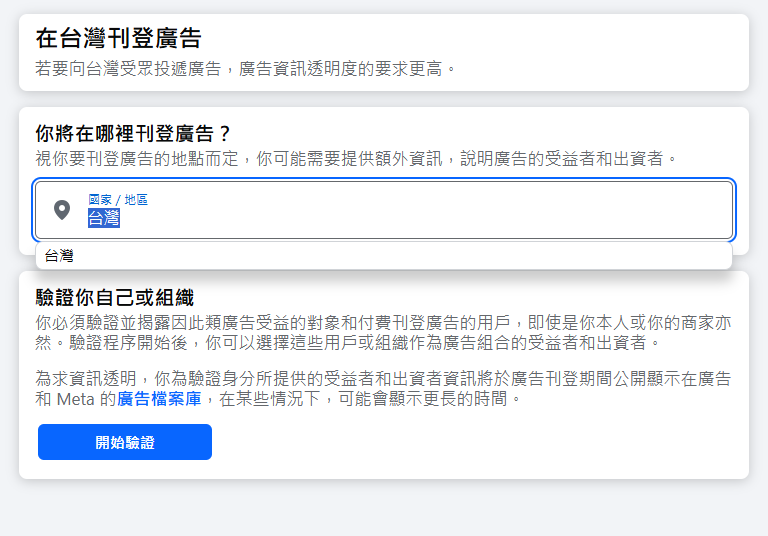

114年1月起強制實施,台灣用戶投遞的廣告必須驗證

- FB投遞廣告驗證公告,如下圖,

Meta 要求廣告主完成以下驗證和資訊透明度步驟,以發佈鎖定台灣境內用戶投遞的廣告:

1.驗證廣告的受益者和出資者

在鎖定台灣境內用戶投遞廣告之前,廣告主必須先驗證該廣告受益者和出資者的資訊。

※如果廣告的出資者和受益者是同一個組織或個人,則僅須驗證一次。

2.選擇受益者和出資者資訊並在廣告檔案庫中揭露

在廣告檔案庫中,屬於審查範圍內的廣告將顯示因廣告而受益或為廣告出資的個人或組織的名稱。

在建立廣告的過程中,系統會根據您選擇的受益者和出資者資訊建立此廣告檔案庫指定內容。

廣告「受益者」與廣告「出資者」有何不同?

- 受益者:刊登後受益的個人或組織,通常為擁有廣告所推廣之商品或服務的公司,部分情況下才有可能是第三方機構(例如:慈善機構)。

- 出資者:贊助廣告的個人或組織。

Meta實名驗證步驟教學

第一步:切換為粉絲專頁帳號,點擊設定

第二步:至「粉絲專頁設定」找到「鎖定台灣的廣告」

第三步:國家/地區選擇「台灣」,點選「開始驗證」

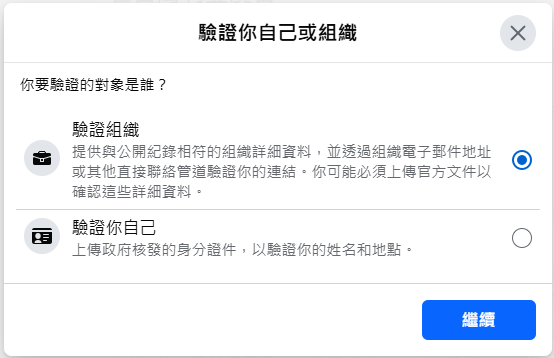

第四步:選擇組織或個人開始驗證

選擇-驗證組織

第一步:填寫商家資料

第二步:選擇商家並上傳相關文件,若商家名稱沒有在成果顯示中,點選「我的商家不在清單上」

*如果系統未找到相符的紀錄,請上傳證明文件(例如公司登記核准函或組織章程等),以確認您輸入的詳細資料

第三步:選擇接收確認碼的方式,並完成確認碼驗證

選擇-驗證個人

第一步:選擇國家/地區

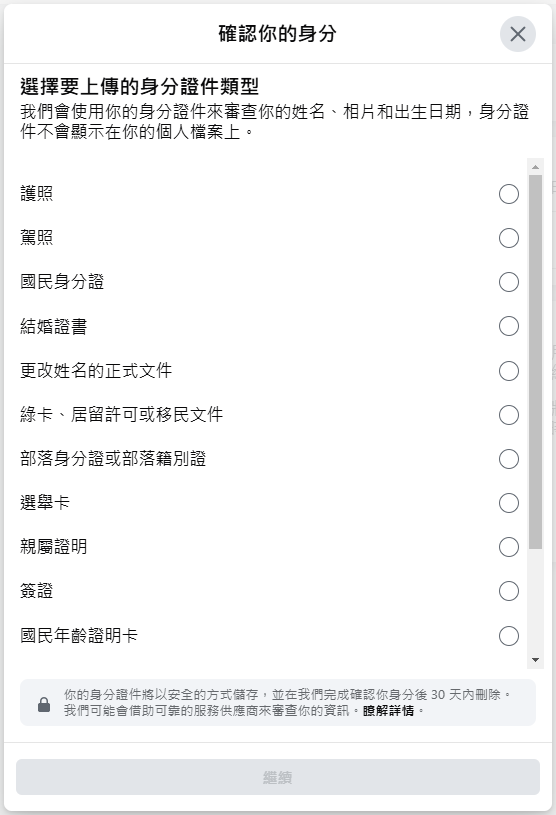

第二步:選擇身分證件類型(建議使用身分證、護照、駕照)

第三步:上傳身分證件的相片

有網友分享,若證件以黑底拍攝,比較容易審核通過,供大家參考。

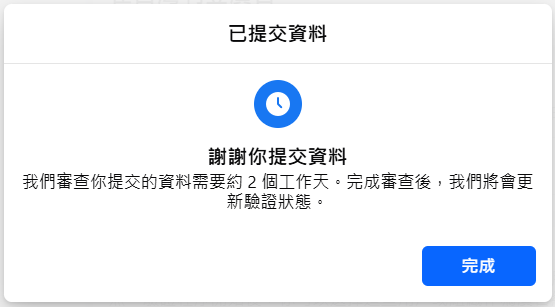

完成驗證後可在粉絲專頁設定查看審核狀態,等待約兩天左右,就可以查看結果啦!

完成驗證的廣告主,在廣告管理員中的廣告組合層級處,就可以看到能夠選擇受益者和出資者的下拉欄位

台灣用戶廣告驗證之常見問題

1.客戶的商家文件是註冊市話, 無法使用電話簡訊/認證碼驗證如何處理?

除了簡訊、電子郵件驗證之外,商家亦可透過電話號碼接收系統撥通的電話來接收驗證碼的,因此您可以透過註冊的市話來接收驗證碼。

2.如果我們的廣告帳號同時擁有很多不同粉專的廣告主去進行投廣, 這樣的話會是每個粉專都要做驗證嗎?

是的,每個粉專都要做驗證

3.若商家資產管理組合已經商家驗證完成,粉絲專頁還需要驗證嗎?

粉專與商家資產管理組合有進行關聯,則不用再另行驗證。您也可進入廣告帳戶在廣告組合的區塊,看是否已可在下拉式選單,選擇您的商家資訊。

4.驗證需要輸入網址,但客戶若沒有網站怎麼辦?

請選擇其他驗證方式,如簡訊收取,或以電話號碼接收系統撥打的驗證碼語音電話。

5.請問出資者跟受益者會顯示在貼文上嗎?

目前會出現在Meta廣告檔案庫。尚不會出現在貼文上

6.請問這個規範只有台灣需要注意嗎?我們是跨國品牌,想知道其他也會被影響、需要用這個規範設定的市場。

該規範目前僅適用台灣市場

Meta驗證之參考資料

境外扣繳稅申報書填寫及扣繳稅單範例

扣繳申報流程(扣、繳、填、報、送)

- 扣:先扣取稅款

- 繳:繳納稅款

- 填:填寫憑單

- 報:列單申報

- 送:送發憑證

境外電商扣繳稅單繳款書列印

- 先進入財政部稅務入口網–>境外電商課稅專區→扣繳專區→繳稅說明–>營利事業所得稅扣繳稅額繳款書(自行繳納)(外國營利事業跨境銷售電子勞務專用)

- 點進繳款書頁面後,下方欄位填入

- 統一編號 :貴公司的統一編號 。

- 縣市、稽徵單位 :依登記地址選擇 。

- 所得人單位名稱:Meta Platforms Ireland Limited 。

- 所得所屬日期 :照收據填寫 。

- 所得支付日期 :照實際付款(刷卡)日期 。

- 給付總額 :自行輸入 。

- 淨利率 : 30% (Fb) 。

- 貢獻程度: :100% 。(*114年1月1日起貢獻度改為50%)

- 應扣繳稅額 :自動計算(無條件捨去) 。

- 自動補扣繳 :是/否。(注意:2萬以下在期限內可至超商或是銀行繳納; 超過2萬或逾期繳納,就得至銀行了。)

確認送出後,就可以下載扣繳稅單去繳費,注意應於付款的10日內繳納扣繳稅並申報完成。

(依所得稅法第92條)

若已扣繳稅款,但未填報扣繳憑單並申報,一樣會產生罰則、罰鍰。

境外扣繳申報書

已扣繳未填報之罰則

Q1:扣繳義務人已依規定扣繳稅款未依規定填報或填發扣繳憑單,會受到什麼處罰?

扣繳義務人已依規定扣繳稅款,但是未依規定在期限內按實填報扣繳憑單或填發扣繳憑單,

- 國稅局除通知扣繳義務人於期限內按實補報或填發扣繳憑單,還會按照扣繳稅額處20%的罰鍰,但最高不得超過新臺幣(下同)20,000元,最低不得少於1,500元。

- 但扣繳義務人若已逾期自動申報或填發扣繳憑單,可以減半處罰,即按扣繳稅額處10%的罰鍰。

- 扣繳義務人如經國稅局通知限期補報或填發扣繳憑單,仍然未在期限內補報或填發,則按扣繳稅額處3倍以下的罰鍰,但最高不得超過45,000元,最低不得少於3,000元。

- 另扣繳義務人符合下列情形之一者,可減輕或免予處罰:

- 1.已經自動補報或填發扣繳憑單,而扣繳稅額在6,000元以下者,免予處罰。

- 2.在填報或填發扣繳憑單期限屆滿後10天內,已自動補報或填發扣繳憑單,且補報或填發的給付總額沒有超過應填報或填發的扣繳暨免扣繳憑單給付總額30%者,免予處罰。

- 3.已依國稅局通知期限內補報或填發扣繳憑單,且扣繳稅額在4,000元以下者,免予處罰。

- 4.非中華民國境內居住之個人,或在中華民國境內無固定營業場所之營利事業,有所得稅法第88條第1項規定之各類所得時,扣繳義務人如未於代扣稅款之日起10日內申報扣繳憑單,而於次年1月31日以前已自動申報,或次年1月遇連續3日以上國定假日,於2月5日以前已自動申報者,按應扣繳稅額處5%之罰鍰。

- 5.營利事業解散、廢止、合併或轉讓,或機關、團體裁撤、變更時,扣繳義務人如未於10日內申報扣繳憑單,而於次年1月31日前已自動申報,或次年1月遇連續3日以上國定假日,於2月5日前已自動申報者,按應扣繳稅額處5%之罰鍰。

- (所得稅法第114條第2款)/(稅務違章案件減免處罰標準第6條第2項)

- 國稅局 113.04.09

未扣繳稅款之罰則

Q2:扣繳義務人於給付所得時,未依規定扣繳稅款,會受到什麼處罰?

扣繳義務人如果沒有依照所得稅法第88條規定扣繳稅款,國稅局除通知扣繳義務人於期限內補繳應扣未扣或短扣的稅款,以及補報扣繳憑單以外,還會按照應扣未扣或短扣的稅額處1倍以下的罰鍰。

如果扣繳義務人仍沒有於期限內補繳應扣未扣或短扣的稅款,或未按實補報扣繳憑單時,國稅局則按應扣未扣或短扣的稅額處3倍以下的罰鍰。但如果應扣未扣或短扣的稅額在新臺幣3,000元以下,而且已經在期限內補繳稅款及補報扣繳憑單,則免予處罰。

(所得稅法第114條第1款)/(稅務違章案件減免處罰標準第6條第1項)

國稅局 111.04.29

補充文章 常見之扣繳疏失總整理

境外電商扣繳稅-國稅局申報系統下載及操作

各類所得憑單資料電子申報系統-操作頁面

- 搜尋「財政部電子申報繳稅服務網」→各類所得憑單含信託資料電子申報→軟體下載與報稅→點選「程式下載」

- 扣繳申報系統下載

下載完成後,就可以進入「各類所得憑單資料電子申報系統」,進行扣繳申報

1.進入申報系統,A新手上路–>A2.公司的資料建檔

2. 點選A3.所得人或受益人基本資料建檔–>建立所得人基本資料

3.B資料建檔–>B8 所得人所得資料維護–>B8.3本年度–>建立所得資料

4. 點選A6 申報資料產生及A8 非居住者網路申報–>將申報資料上傳

申報完成之境外扣繳稅申報書範例

境外扣繳憑單範例

(*114年1月1日起境外扣繳稅率為3%,貢獻程度50%計算)

計算公式:

- 實際支付金額/(1-6%)=給付總額(含稅價)

- 給付總額*淨利率30%*貢獻程度100%=所得額*扣繳率20%=扣繳稅額

- 給付淨額=給付總額-扣繳稅額

- 如下範例之計算

扣繳稅額=292,384元*30%*100%=87,715元*20%=17,543元

給付淨額=292,384元-17,543元=274,841元