110年綜所稅報稅四新制,家人愈多愈省稅

2022年5月報稅季,110年稅制有四大變化、三大亮點,四大稅制變化包括基本生活費提高、稅務紓困優惠等有望減輕個人與企業負擔,另未上市櫃證交所得要計稅、房地合一2.0新制規定及110年存股如何報稅。

目錄

基本生活費歷年最大增幅 扶養人數多減稅效益大

關於基本生活費,每人每年從18.2萬元提高到19.2萬元,等於每個人多出1萬元免稅額度、為歷來最大增幅,初估有229萬戶民眾可適用,減稅利益約146.44億元。

今年基本生活費對應公式為

「每人基本生活費(19.2萬元)x本人、配偶、扶養親屬人數」>「納稅義務人的免稅額、標準或列舉扣除額、特別扣除額合計總額」,前後相減的差額,就能在綜合所得總中扣除。

因今年基本生活費調高,如果你扶養的眷屬越多,愈能享受到減稅效益!

綜所稅免稅額及扣除額及課稅級距

免稅額、標準扣除額、薪資扣除額、身心障礙與幼兒學前扣除額分別為:

1.個人綜所稅免稅額8.8萬元

2.標準扣除額12萬元,夫妻扣除額為24萬元

3.薪資所得扣除額20萬元

4.身心障礙特別扣除額20萬元

5. 5歲幼兒學前特別扣除額12萬元

誰可以被扶養?

扶養說明如下圖,有分為直系尊親屬、子女、同胞兄弟姊妹、其他親屬宇家屬等等。

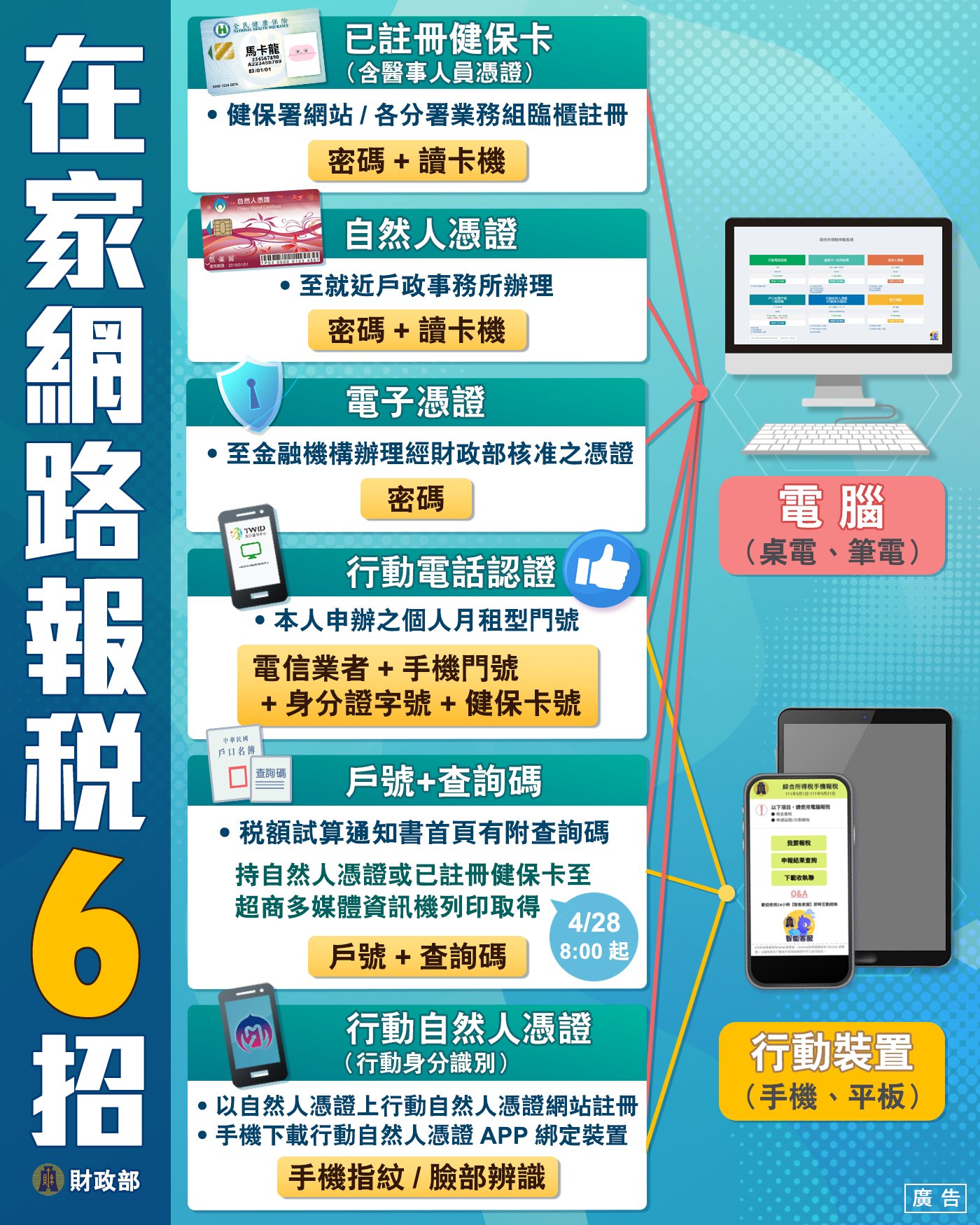

手機報稅2.0 三大便民亮點

除此之外,今年報稅也有三大亮點包括,

1、手機報稅2.0

2、臨櫃報稅取號系統開放三日內取號

3、線上AI稅務智能客服

但是

以下項目,須使用電腦報稅。

- 現金繳稅

- 申請延期/分期繳稅

110年綜所稅用手機、網路申報,可於111/07/29前退稅

五月申報綜所稅,依申報方式及時間,分兩批次發放退稅款,不只早報早退稅,網路申報更不用趕,只要手機電腦在家報,通通七月底入帳。

國稅局也建議想更省時、更安全,建議採用直撥(轉帳)退稅,時間到了刷本子就好。

綜所稅列舉扣除額及特別扣除額有哪些?

5月綜所稅申報,除了一般扣除額,還有哪些列舉扣除額或特別扣除額可以適用?

列舉扣除額

特別扣除額

買賣未上市櫃股票 要算最低稅負

未上市櫃證交所得需課稅,如果在2021年有買賣未上市櫃股票賺取價差者,今年報稅就必須設算最低稅負,若個人最低稅負超過綜所稅負,那就要補繳差額稅款。

個人最低稅負制到底怎麼計算?

首先要把圖中計稅項目,海外所得(全戶全年海外所得未達新台幣100萬元者,其海外所得無須計入)、特定保險給付金逾3,330萬元部分、綜合所得淨額等,項目全部加總起來,加總後再減除670萬每人每年的免稅額後,剩下的餘額則適用20%稅率,即為最低稅負。

個人投資不動產獲利,這些地雷要會避

另政府打炒房,因此若投資不動產獲利,今年報稅時要小心稅務地雷!

我國房地合一2.0自2021年7月1日上路,增列預售屋等項目,且預售屋為2016年後所取得,則屬於房地合一2.0範圍。

- 如果是2021年1月1日~2021年6月30日的「預售屋」買賣交易,仍屬於舊制財交所得,房市投資人必須在今年報稅季列入申報。

- 如果是7月1日後的交易則屬房地合一稅2.0規範,必須在簽訂買賣契約後30日內,自行申報,不列在綜所稅報稅範圍內。

國稅局官員指出,預售屋多在三到五年內完成興建,因此房地合一2.0的買賣預售屋案件適用稅率多為35~45%,惟部分民眾可能會誤認申報期限為建商轉換契約次日起30日內,實際上為簽訂買賣契約為主,個人應留意房地合一2.0正確申報期限,避免逾期申報遭裁罰。

紓困放送 醫事人員減稅額度調升

在稅務紓困優惠方面,包括防疫補貼或五倍券等免稅、企業給付防疫假薪資加倍抵稅、特定執行業務者費用率提高等利多。

若個人與企業去年收取政府提供五倍券、防疫補償或津貼,統統免課所得稅。若企業2021年有給付員工防疫隔離假、防疫照顧假、疫苗接種假薪資,可按200%比率加倍抵稅。

此外,我國對執行業務者也提供優惠,其中「醫事人員」屬防疫最前線,不需文件即可全面適用費用率117.5%加成抵稅。其他執行業務者則必須附上收入減少三成的證明,其費用率才能以112.5%加成抵稅。

軍公教自提儲金 免計薪資所得課稅

財政部賦稅署指出,因應立院修法,軍、公、教及政務人員在職繳付退撫基金或自提儲金追溯自2021年元旦起免計入薪資所得課稅,今年5月報稅首度適用,預計至少有67萬人受惠,若已預扣稅款,今年報稅也能抵減綜所稅,軍公教人員權益不吃虧!

另因應修法情況,公務人員未來在領取退休金時,僅按照2021年以後(含2021年)的部分課稅,其他2020年以前(含2020年)金額則免稅。

110年存股族怎麼報稅才划算?如何判斷要合併或分開計稅?

5月報稅季即將來臨,而存股族們最關心的,就是股利所得如何申報才划算?對此,會計師建議,納稅義務人可先觀察自己的綜合所得稅率,再決定要採取「合併」或「分開」計稅。

股利所得申報,分為合併計稅與分開計稅2種方式。

- 合併計稅,就是將股利所得併入綜合所得,一起計算稅額,若採此方式申報,會有8.5%的股利抵減稅額(股利所得乘上8.5%),每一申報戶可抵減稅額上限為8萬元。

- 分開計稅,則是股利所得直接以28%計算應納稅額,再與其他綜合所得應納稅額合併報繳。

上述2種申報方式,何者較有利?

綜合所得稅率5%至30%,建議合併計稅

綜合所得稅率為40%者,可考慮分開計稅

舉例說明

薪資、股利所得不同,但同為單身、採標準扣除額申報所得稅的上班族(案例A)和大股東(案例B)為例指出,若上班族薪資所得90萬元,股利所得10萬元,採合併計稅的應納稅額為2.47萬元,低於採分開計稅的5.26萬元(見下圖:案例A)。

而薪資所得500萬元,股利所得1,000萬元的大股東,採分開計稅的應納稅額為381萬元,低於採合併計稅的493萬元(見下圖:案例B)。

更多資訊請詳 存股族怎麼報稅才划算?

工商時報 111.04.15