110年度企業報稅懶人包-營利事業所得稅結算修正重點有哪些?有哪些疫情下優惠措施? (附影片說明)

財政部臺北國稅局表示,110年度營利事業所得稅結算申報相關書表業經財政部核定,已置於該局網站(網址:https://www.ntbt.gov.tw /主題專區/稅務專區/營利事業所得稅/營所稅結算申報專區),並提供修訂重點(如附表),歡迎下載參考。

本次申報書修訂重點擇要說明如下:

目錄

110年營所稅申報之優惠措施:

1.受疫情影響,自政府取得之補助款免納所得稅。

2.給付員工防疫隔離假之薪資費用加倍減除。

3.擴大書審案件,若營收減少30%以上,則純利率可以打8折。

4.稅款可申請延期或是分期繳納。

5.申報期限延至111/6/30

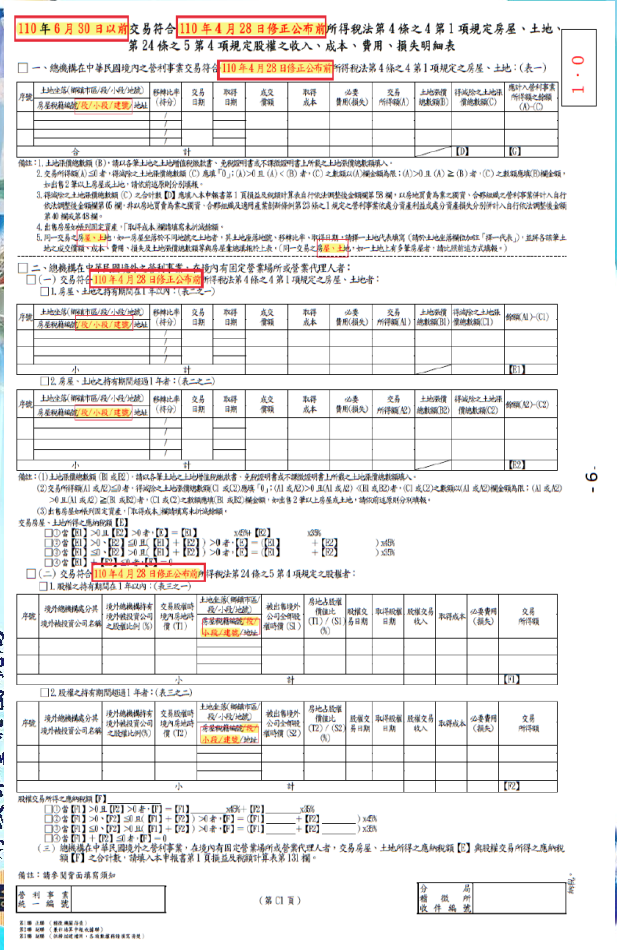

一、配合110年4月28日修正公布之所得稅法第4條之4及第24條之5規定(下稱房地合一稅2.0),新增交易符合房地合一稅2.0分開計算之所得額及應納稅額之相關欄位。

配合房地合一稅2.0自110年7月1日施行,營利事業出售房屋、土地、房屋使用權、預售屋及其坐落基地暨符合條件之股份及出資額,其屬分開計算者,應填報第C1-1頁計算交易所得或損失,按規定稅率分開計算應納稅額後,再將交易所得或損失及稅額,分別填入申報書第1頁第134欄自營利事業所得額中減除及第135欄合併報繳。

申報書第1頁 申報須知

二、配合房地合一稅2.0自110年7月1日起施行,修正營所稅申報書表格。

配合房地合一稅2.0自110年7月1日起施行,110年6月30日以前交易符合110年4月28日修正公布前所得稅法第4條之4第1項規定(房地合一稅1.0)之房地交易所得(損失),應填報營所稅結算申報書第C1頁、機關團體結算申報書第13頁及清算申報書第5頁,爰修正表單名稱、各項次名稱及填寫須知,以利區分房地合一稅1.0及2.0之填報方式。配合房地合一稅2.0自110年7月1日起施行110年6月30日以前交易符合110年4月28日修正公布前所得稅法第4條之4第1項規定(房地合一稅1.0)之房地交易所得(損失),應填報營所稅結算申報書第C1頁、機關團體結算申報書第13頁及清算申報書第5頁,爰修正表單名稱、各項次名稱及填寫須知,以利區分房地合一稅1.0及2.0之填報方式。

三、配合房地合一稅2.0,新增C1-1頁及C1-1頁

新增「110年7月1日以後交易符合110年4月28日修正公布所得稅法第4條之4規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額之收入、成本、費用、損失明細表」及「110年7月1日以後交易符合110年4月28日修正公布所得稅法第24條之5第4項規定房屋、土地之收入、成本、費用、損失明細表」,即營所稅結算申報書第C1-1頁及第C1-2頁,機關團體結算申報書第13-1頁及第13-2頁,清算申報書第5-1頁及第5-2頁。

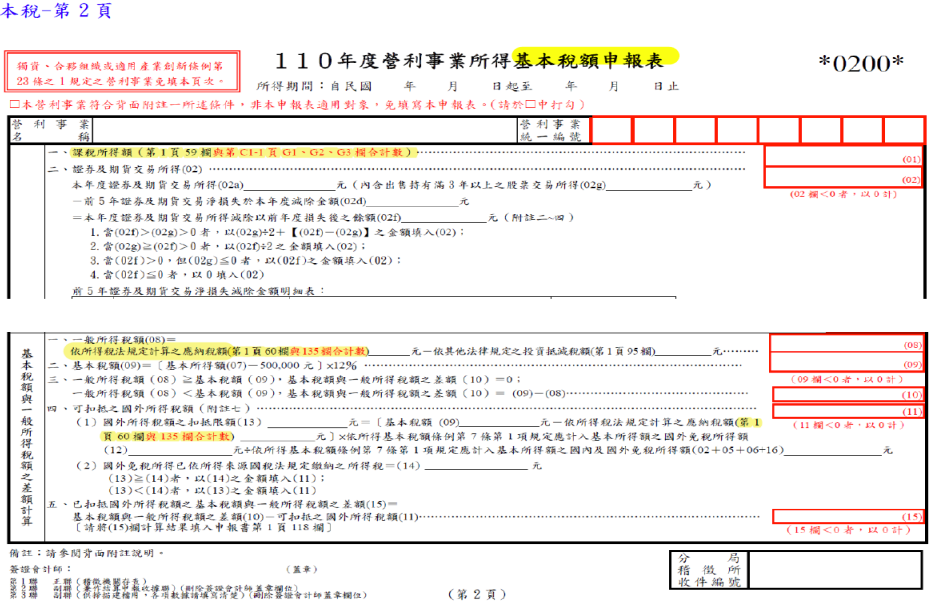

四、配合111年2月22日修正公布之所得稅基本稅額條例施行細則第5條規定,將房地合一稅2.0分開計算之所得額及應納稅額納入營利事業所得基本稅額申報表計算,修正相關計算公式。

房地合一稅2.0分開計算之房地交易所得額及應納稅額仍屬營利事業當年度所得額及應納稅額範疇,亦為營利事業適用投資抵減稅額之可抵減範圍,營利事業依所得基本稅額條例及其施行細則規定申報計算基本所得額及基本稅額,應將分開計算之所得及應納稅額併同納入計算。

五、配合房地合一稅2.0,獨資、合夥組織之營利事業自110年7月1日起交易房地所得,由獨資資本主或合夥組織合夥人依個人課稅規定申報及課徵所得稅,於投資人明細及分配盈餘表增訂房地交易所得額欄位及填寫須知說明文字。

六、書審案件,若110年營收較109或是108年度下降3成,淨利率可打8折。

因應嚴重特殊傳染性肺炎疫情影響,營利事業受疫情衝擊,110年度營業收入淨額較109年度或108年度任一年度減少達30%者,其適用之純益率得按110年度擴大書審純益率標準之80%計算。

七、受疫情影響,則稅款可以延期或分期繳納。

配合行政院修正公布「嚴重特殊傳染性肺炎防治及紓困振興特別條例」第19條規定延長施行期限至111年6月30日止,營利事業受疫情影響且不能於規定繳納期間繳清稅捐者,得依稅捐稽徵法第26條規定,於規定納稅期間內,向稅捐稽徵機關申請延期或分期繳納。

八、員工防疫隔離假,薪資費用可以加成減除。

營所稅申報書修正重點 111.03.11