最新消息

輕鬆節稅系列-14:開公司可以節稅嗎?告訴你開設公司可以節稅的3大原因

目錄

開設公司可以節稅的三大原因

理由一:個人所得稅與公司稅率的差距

如果你原本是受薪員工,之後自行成立一家企業,並且與原公司老闆談判把原本要給你的薪水,改成給付予你所成立的企業,那麼關於繳稅,將由個人的綜合所得稅轉變成營利事業所得稅。個人綜合所得稅依級距分別為5%、12%、20%、30%及40%;而營利事業所稅為20%,另外若公司有賺錢卻選擇不分配盈餘,則應再加徵5%的未分配盈餘稅,此外若應開立統一發票的話還有5%的營業稅。

個人年收入若近500萬時,個人綜合所得稅適用最高級距稅率為40%;然而,公司應該要繳的稅金包括營利事業所得稅20%、營業稅5%、未分配盈餘稅5%,公司合計稅率近30%,若暫先不考慮綜所稅有一些免稅額、扣除額及累進差額,兩者稅率相差10%。所以,運用開公司的方式,由公司來收取同樣的收入,相較於個人薪資,稅金將有機會節省50萬(500萬×10%)。

理由二:發票收據可以用來節稅?

在計算個人的綜合所得稅時,財政部只給你一些免稅額及扣除額來減除所得金額;而在關於個人及家庭的支出上,僅有醫藥生育費、保險費、捐贈、租金支出或房貸利息、小孩大學學費等等項目可以扣除,而且這些支出項目大部分有扣除上限,而無法全額減免。其他的個人或家庭支出消費,諸如電信費、網路費、水電瓦斯費、餐飲支出、汽機車加油燃料稅保養費及折舊、買電腦手機3C、搭捷運高鐵機票等交通費、傢俱、上課進修訓練費等,並無法使用這些發票或收據來當所得的減項。然而,若上述的這些部分費用若屬於需由企業來支付的話,並且取得載有公司統一編號的發票,或載有公司名稱的收據時,皆有機會可以拿來當費用扣除公司的所得,進而降低稅金。

不過要特別提醒這個作法有風險,所得稅法第38條:「營利事業經營本業及附屬業務以外之費用及損失,或家庭之費用、各種稅法所規定之滯報金、怠報金、滯納金,以及依各種法規所科處之罰鍰,均不得列為費用或損失。」曾有企業被國稅局發現他們將家庭產生的費用拿來做為公司支出的費用,而被要求補稅加罰,不可不慎。

理由三:公司營所稅可採用書面審查,進而減少稅金

最後,關於利用公司營所稅採用書面審查的方式,指的是國稅局為簡化查核作業,因此訂定的「營利事業所得稅結算申報案件擴大書面審核實施要點」。假使一家企業的營業收入和非營業收入合計數在3,000萬元以下(若為管理顧問公司則收入須在1,000萬元以下),若願意依法將原本結算後較低的純益率,調升至所訂定的擴大書審申報標準(俗稱書審純益率,通常4~10%)來計算所得稅額,並完備年度結算申報書表於稅務繳納期限前報稅,即可適用擴大書審申報。

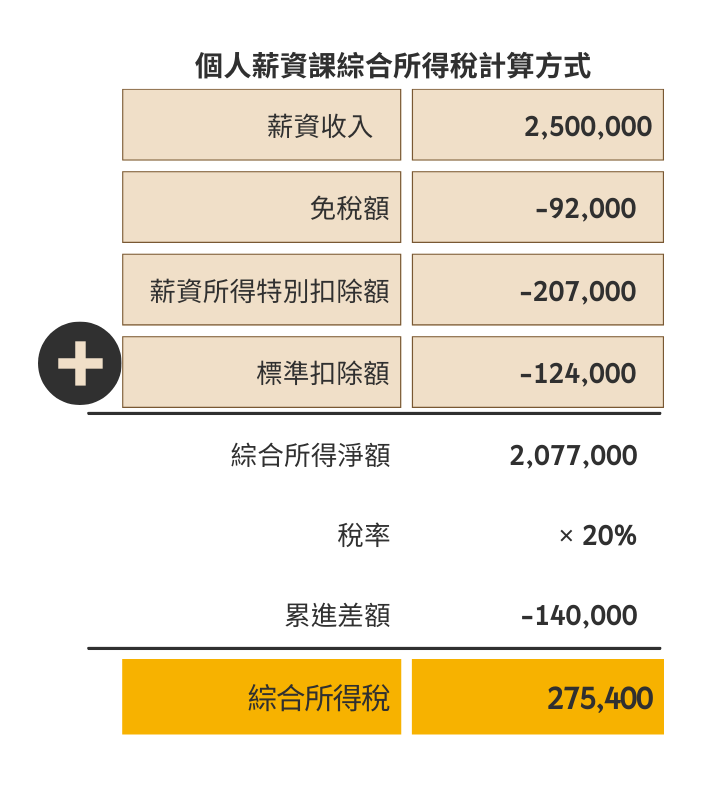

而這跟節稅有什麼關係呢?所謂的純益率,即利潤除以營業收入的比率,而利潤等於收入減掉成本及費用。以純益率10%為例,相當於成本費用為營收的90%。舉例來說,假設你原本的薪資為250萬,綜合所得稅約27.5萬元(見下計算表)。

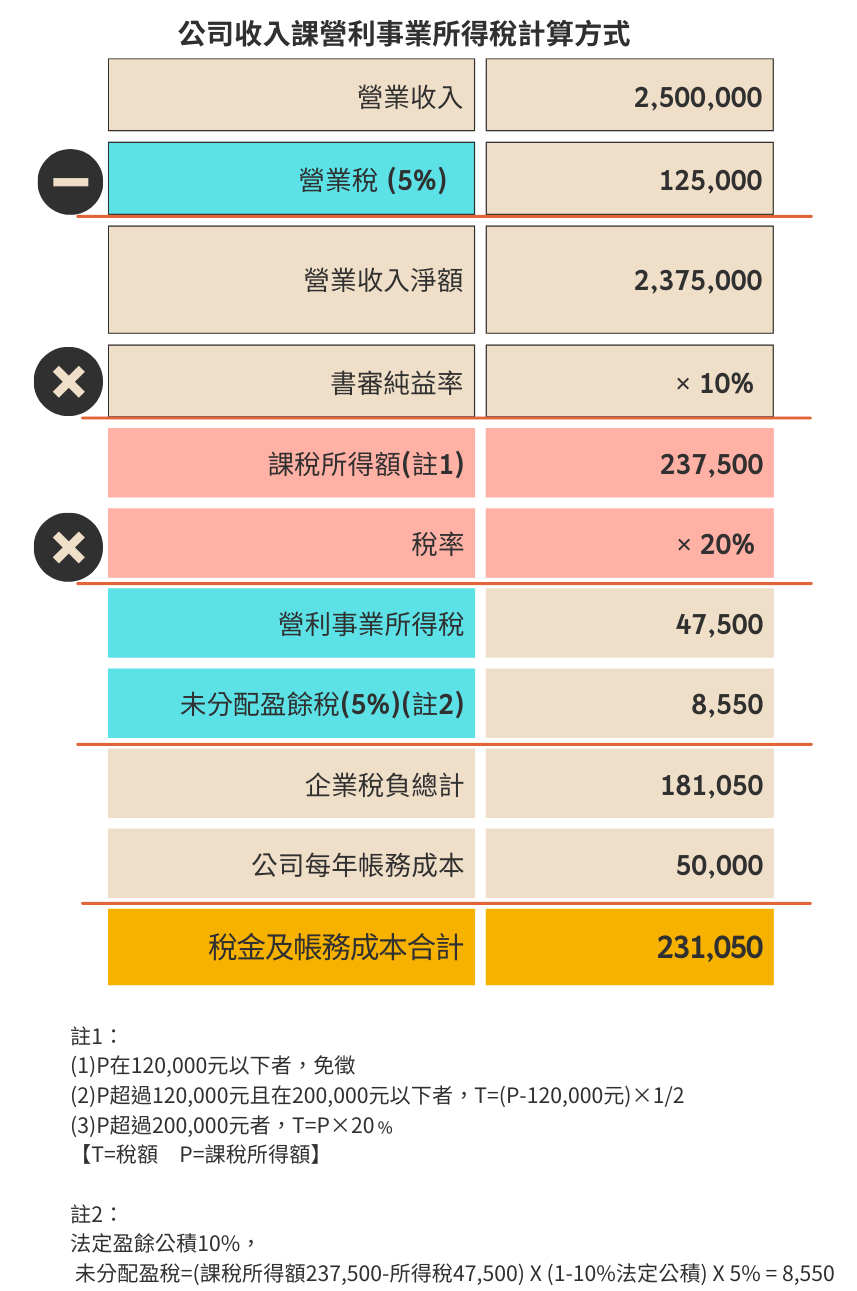

之後決定成立了一家顧問公司,並改由此企業向原公司收取250萬;另外,在申報營所稅時採用擴大書審的方式,管顧業的書審純益率為10%,則企業的稅負總計(營所得+營業稅+未分配盈餘稅)約為18萬(計算見下表),企業繳的稅比個人的綜所稅少了9.4萬元,但是維護一家公司至少每年應支付帳務成本約5萬元,故企業稅金及成本合計約為23萬元。由此看來,企業若再多考量帳務成本,仍然比個人的綜所稅少了4.4萬元,節稅比例高達16%。假若收入更高的話,由於綜所稅率最高40%,則有可能節稅效果更加驚人。

倘若將該顧問公司的盈餘分配的話,在申報綜所稅時還可以選擇股利合併計稅,並且將有1.4萬元的股利可抵減稅額可減稅。(公司損益237,500減掉所得稅47,500,再提撥10%法定盈餘公積19,000後,股利約為171,000;再乘上股利可減抵稅額比率為8.5%,即為1.4萬)。另外,坊間還提到若企業(獨資或合夥組織)每個月營業額小於20萬,也就是全年收入小於240萬,可申請免用統一發票,則營業稅將更低,並且在營所稅時不用繳稅,而是直接採用上述的書審純益率4~10%計算後得出個人的營利所得,併入綜合所得總額課稅,這樣的方式通常稅金將更低。

提醒: 書審申報仍然有查帳補稅的風險

不過會計師還是提醒書審申報的風險,許多企業實際上的成本費用沒有那麼多(例如未達90%的費用率),但還是想採用書審的方式申報,則國稅局可能會因為電腦系統分析營業稅的費用金額,與營所稅申報的成本費用做交叉比對分析,若兩者有明顯的落差,則可預判該企業的成本費用有可能部分有不符合稅法規定的情況,國稅局就會啟動調查。建議企業在做節稅規劃時仍應審慎評估,三思而後行。

授權文章來源: 新創圓夢網

誰適合開公司節稅?

現在斜槓族當道,藝人,網紅KOL,團購主,直播主,主持人,設計師等自由接案者,都是開公司的潛在族群。

補充: 開公司之後要繳的稅

請詳此篇文章

欲瞭解更多細節,可參考「公司設立及租稅規劃線上課程」