萬集快訊111年1月

大家好,新的一年即將到來,1月新的稅務資訊要跟大家分享,111年1月會計師有7件事要提醒您:

目錄

一、公告111年度綜所稅及所得基本稅額相關免稅額、扣除額等金額調整及基本工資調漲至25,250元、時薪調漲至168元

(一)財政部公告111年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額(詳附表)

財政部表示,綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額及退職所得定額免稅金額,依所得稅法第5條第1項及第3項、第5條之1及第14條第4項規定,每遇消費者物價指數較上次調整年度之指數上漲累計達3%以上時,按上漲程度調整之。

- 綜合所得稅免稅額、課稅級距金額及計算退職所得定額免稅金額,上次調整年度為106年度,111年度適用之平均消費者物價指數與106年度適用之指數相較,上漲4.17%

- 標準扣除額、薪資所得特別扣除額及身心障礙特別扣除額,因107年2月7日修正所得稅法第17條,調高該3項金額,並自107年度施行,爰以該年度為調整基期,111年度適用之平均消費者物價指數與107年度適用之指數相較,上漲3.35%,均已達應行調整標準,爰依上開所得稅法規定按上漲程度調整之。

至營利事業及個人免依所得基本稅額條例(以下簡稱本條例)規定繳納所得稅之基本所得額金額、計算基本稅額時基本所得額應扣除之金額及免予計入個人基本所得額之保險死亡給付金額,依本條例規定,每遇消費者物價指數較上次調整年度之指數上漲累計達10%以上時,按上漲程度調整之。

因111年度適用之平均消費者物價指數較上次調整年度(102年度及103年度)適用之指數相較,未達應行調整標準,爰免予調整,各項金額與110年度相同。

財政部進一步說明,上開各項金額按消費者物價指數連動調整,係為符合國民經濟情況,依據稅法規定進行之調整機制,有別於一般具特定政策目的之減稅措施。111年度綜合所得稅免稅額、扣除額及課稅級距金額調整,預估增加民眾可支配所得新臺幣95.7億元,納稅義務人於112年5月辦理綜合所得稅結算申報時適用。

[附萬集-111年度綜合所得稅報稅門檻參考表]

111年綜所稅 :相關連結

(二)基本工資調漲為25,250元,時薪調漲為168元,自111年1月1日起!

因應111年基本工資由每月24,000元調整為25,250元, 每小時基本工資由 160 元調整至 168 元, 「勞工保險投保薪資分級表」、「勞工退休金月提繳分級表」配合同步修正,並自明(111)年1月1日起實施。

一、基本工資調漲

自111年1月1日起,每月基本工資由2萬4,000元調整至2萬5,250元,預估約有194萬多位勞工受惠;每小時基本工資由 160 元調整至 168 元,預估約有51萬多位勞工受惠。隨著基本工資調漲,勞工保險投保薪資分級表及勞工退休金月提繳分級表也會跟著調整。

新修正之勞保投保薪資分級表第1級更改為25,250元,原分級表第1級24,000元將移至部分工時等級,原第2級25,200元刪除,原第3級26,400元遞移為第2級,其餘等級依序順移,修正後分級表共計14級。至勞工退休金月提繳分級表,增訂25,250元等級,原25,200元等級刪除,其餘維持不變。

二、勞工保險職業災害保險費率調整

依「勞工保險條例」第 13 條規定,每 3 年精算調整職業災害保險費率,行業別災害費率之平均費率由現行 0.14%修正為0.13%,上、下班災害費率維持0.07%,合計修正後職業災害保險費率平均為 0.2%

三、勞保局將主動辦理投保薪資、提繳工資逕調

- 勞保局將針對原投保(提繳)24,000元及25,200元之被保險人(勞工),辦理投保薪資(提繳工資)逕調作業,該等人員自明(111)年1月1日起投保薪資(提繳工資)將自動調整為25,250元。

- 另如投保(提繳)原基本工資24,000元等級,惟屬部分工時註記身分、職業工會低收入會員、庇護性就業身心障礙者或職業訓練機構受訓者,考量其實際收入不隨基本工資調整,故不列入逕調,渠等投保薪資(提繳工資)將維持24,000元。

附表

基本工資:相關連結

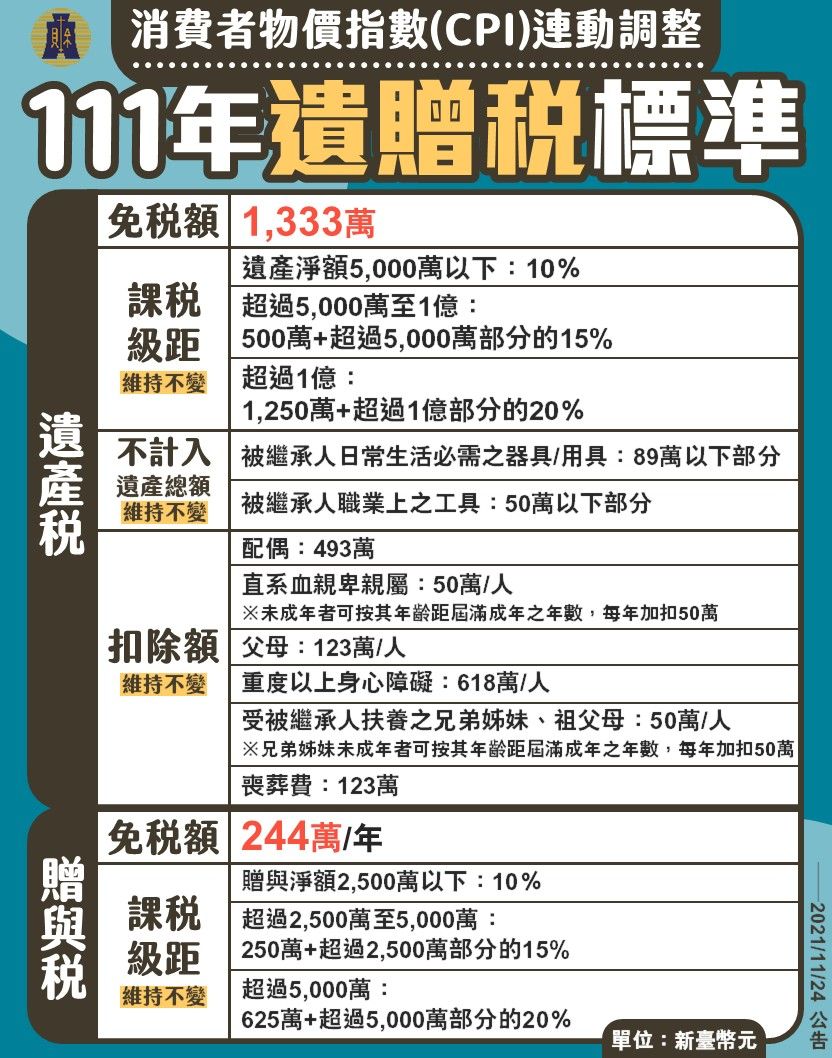

二、贈與稅之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額

財政部公告111年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額如下:

一、遺產稅

(一)免稅額:新臺幣(下同)1,333萬元。

(二)課稅級距金額

1、遺產淨額5,000萬元以下:課徵10%。

2、超過5,000萬元至1億元:課徵500萬元,加超過5,000萬元部分之15%。

3、超過1億元:課徵1,250萬元,加超過1億元部分之20%。

(三)不計入遺產總額之金額

1、被繼承人日常生活必需之器具及用具:89萬元以下部分。

2、被繼承人職業上之工具:50萬元以下部分。

(四)扣除額

1、配偶扣除額:493萬元。

2、直系血親卑親屬扣除額:每人50萬元。其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣50萬元。

3、父母扣除額:每人123萬元。

4、重度以上身心障礙特別扣除額:每人618萬元。

5、受被繼承人扶養之兄弟姊妹、祖父母扣除額:每人50萬元。兄弟姊妹中有未成年者,並得按其年齡距屆滿成年之年數,每年加扣50萬元。

6、喪葬費扣除額:123萬元。

二、贈與稅

(一)免稅額:每年244萬元。

(二)課稅級距金額

1、贈與淨額2,500萬元以下:課徵10%。

2、超過2,500萬元至5,000萬元:課徵250萬元,加超過2,500萬元部分之15%。

3、超過5,000萬元:課徵625萬元,加超過5,000萬元部分之20%。

- 依遺贈稅法第12條之1第1項規定

- 上開遺贈稅之各項金額,每遇消費者物價指數(行政院主計總處公布,自前一年11月起至該年10月底為止12個月平均消費者物價指數)較上次調整之指數累計上漲達10%以上時,自次年起按上漲程度調整之,該項措施係為適度反映物價變動情形,尚有別於一般具特定政策目的之減稅措施。

111年遺贈稅:相關連結

三、立法院三讀通過「稅捐稽徵法」部分條文修正草案,於110年12月19日生效

財政部擬具「稅捐稽徵法」(下稱本法)部分條文修法案,在朝野立委共識下,經立法院三讀通過,除修正條文第20條施行日期由行政院定之,其餘修正條文將俟總統公布後施行。總統於本(110)年12月17日公布修正「稅捐稽徵法」(下稱本法)部分條文,除第20條有關滯納金加徵方式由行政院另行核定施行日期外,其餘條文已於19日生效。

本次稅捐稽徵法修正,主要為進一步維護納稅義務人權益、適切保障政府租稅債權及符合實務需要,有助維護租稅公平及營造徵納雙方和諧:

一、為維護納稅義務人權益部分

- 納稅義務人逾期繳納稅捐加徵滯納金之方式,由按滯納數額「每逾2日」修正為「每逾3日」加徵1%,最高加徵率由15%降為10%

- 放寬申請加計利息分期繳納稅捐之條件

- 為避免納稅義務人因強制執行發生不能恢復損害,調降繳納復查決定應納稅額得暫緩移送執行之金額比例,由「半數」修正為「1/3」,以維護納稅義務人權益兼顧確保稅收。

二、為適切保障政府租稅債權部分

增訂核課期間時效不完成事由,以保障納稅義務人行政救濟權益; 96年3月5日前已移送執行尚未終結重大欠稅案件,考量仍具執行實益及為符合社會期待,再延長執行期間10年至121年3月4日;另就妨害稅捐執行之欠稅案件聲請假扣押時點提前至稅單送達時,並增訂稅捐稽徵機關得行使代位權及撤銷詐害債權行為之規定。

三、為處罰合理化部分

- 為使稅捐稽徵機關就違反憑證義務案件得視違章情節輕重予以裁罰,避免過苛,將營利事業未依規定給與、取得或保存憑證之處罰,由按查明認定總額「處5%」罰鍰修正為「處5%以下」

- 為有效遏止逃漏稅,維護租稅公平,提高逃漏稅之刑事處罰,包括

- 以詐術或不正當方法逃漏稅之罰金由新臺幣(下同)「6萬元以下」修正為「1,000萬元以下」、刪除拘役或單科罰金

- 另對於逃漏稅額情節重大者,增訂加重處罰規定,處1年以上7年以下有期徒刑,併科1千萬元以上1億元以下罰金

- 配合提高教唆、幫助他人逃漏稅刑罰,罰金由「6萬元以下」修正為「100萬元以下」。

四、為切合實務需要部分

- 基於法律關係安定性,並兼顧人民相較於政府機關處於訊息劣勢,為保障民眾權益,納稅義務人錯誤致溢繳稅款得申請退稅期間由「5年」修正為「10年」

- 政府機關錯誤致溢繳稅款得申請退稅期間,參照民法第125條規定,由「無期限」修正為「15年」,修正前因政府機關錯誤致溢繳稅款案件,得申請退稅期限為自本法修正施行日起算15年。

財政部說明,配合本次稅捐稽徵法之修正,該部已於本法公布當日,依同法第51條規定陳報行政院核定同法第20條滯納金加徵方式之施行日期。

稅捐稽徵法:相關連結

四、提醒FB社團私密交易,務必辦營業登記,否則遭國稅局追稅(附影片說明)

Facebook私密社團交易,過去總是難以查稅的角落,北區國稅局表示,近期正透過三步驟展開網路追稅,官員表示,在宅經濟底下,很多賣家開始私下揪團進行買賣,透過Facebook私密社團,或是LINE的私人群組招攬客戶,再導流到自己經營的網路商店鎖貨,由於資訊不透明,國稅局平時也很難查獲,或是難以在網路大海中找到合適目標。

首先,透過Facebook外部關鍵字搜尋,鎖定特定知名賣家

近來導入數位辦稅工具後,國稅局內部已經掌握一套系統,可以運用關鍵字熱度搜尋,找到知名網紅、直播主賣家的個人專頁、粉絲專頁或社團,觀察其網路銷售額表現。

第二步,透過知名賣家ID,找到其所經營的網路商店,向平台取得金流資訊

鎖定高營收的賣家後,第二步就是檢視這個賣家有沒有如實申報所得,官員表示,國稅局會利用這些個人賣家的帳號ID,再到蝦皮、露天等主要電商平台中找到其網路商冢,從電商平台提供的金流資訊,確認該賣家實際的銷貨所得,藉以查核銷售額或所得的合理性。

第三,確認漏稅事實後,依序追討營業稅及所得稅

透過這套方法,日前查到一名彩妝網紅,從2019年中開始透過Facebook社團銷售保養品、香水及香皂等商品,私密社團成員破萬人。

針對銷售額較高的2020年間,國稅局查到這位網紅短漏報銷售額超過1,620萬元,就營業稅方面,連補加罰162萬餘元。

FB社團交易:相關連結

五、個人交易未上市(櫃)股票之所得 自110年1月1日起計入個人基本所得額課稅

財政部南區國稅局表示,個人交易未上市、未上櫃及未登錄興櫃公司所發行或私募之股票、新股權利證書、股款繳納憑證及表明其權利之證書(以下簡稱未上市櫃股票)之所得,自110年1月1日起應計入個人基本所得額課稅。

但其發行或私募公司屬中央目的事業主管機關核定之國內高風險新創事業公司,且交易時該公司設立未滿5年者除外。

該局進一步說明,個人未上市(櫃)股票之交易所得或損失計算方式如下:

一、提供實際成交價格及原始取得成本者,以交易時成交價格,減除原始取得成本及必要費用(必要費用為證券交易稅及手續費)後之餘額為所得額。

二、已提供或稽徵機關已查得交易時之實際成交價格,但無法證明原始取得成本者,稽徵機關將以實際成交價格之20%計算所得額。

三、如未提供實際成交價格者,稽徵機關將以交割日前一年內最近一期經會計師查核簽證之財務報告每股淨值(交割日前一年內無前開報告者,則以交割日公司資產每股淨值)計算收入,再按收入之75%計算所得額。

四、稽徵機關查得之實際所得額較前述計算之所得額為高者,將依查得資料核計。

該局提醒,上述之課稅規定自110年1月1日施行,民眾若於110年度有未上市櫃股票交易所得或損失者,記得於111年5月綜合所得稅結算申報時依規定計入個人基本所得額申報,並檢附收、付款紀錄、證券交易稅繳款書、買賣契約書或其他足資證明買賣價格之文件供國稅局核認。

個人交易股票:相關連結

六、出售因受贈取得之房地要申報房地合一稅,及個人房地合一所得稅常見錯誤態樣

(一)民眾出售因受贈取得之房地,記得要申報房地合一稅

財政部南區國稅局近來常發現民眾出售受贈所取得之房地,卻未申報房地合一稅而遭處罰之案件,特別提醒民眾注意,交易因受贈取得之房地,如該房地符合房地合一稅課稅範圍,即使受贈當時已申報贈與稅,仍應在所有權移轉登記日之次日起30日內申報房地合一稅,以免受罰。

該局表示,個人交易105年1月1日(含)以後取得之房地,不論房地取得方式為何,均應依規定申報房地合一稅。

房地交易所得(或損失)及課稅所得的計算方式為

- 房地交易所得額(或損失金額)=交易時成交價額-可減除成本及改良費用-可減除移轉費用;

- 課稅所得=房地交易所得額-交易日前3年內房地交易損失金額(依土地稅法第30條第1項規定公告土地現值計算的土地漲價總數額。)

房地如為受贈取得,其可減除成本及改良費用包括

- 受贈時的房屋評定現值及公告土地現值按消費者物價指數調整後的金額

- 取得房地後達可供使用狀態前支付的必要費用(如契稅、土地增值稅、印花稅、代書費、規費、公證費、仲介費等)

- 於房地所有權移轉登記完成前向金融機構借款的利息,以及取得房屋後,於使用期間支付能增加房屋價值或效能且非2年內所能耗竭的增置、改良或修繕費。

可減除移轉費用係為

房地移轉而支付的費用,如交易時所支付的仲介費、廣告費、清潔費、搬運費等必要費用,得提示證明文件減除,未提示證明文件或所提示費用證明文件的金額未達成交價額3%者,可按成交價額3%認定費用,並以30萬元為限。

舉例說明

甲君於110年10月1日出售房屋及土地總價700萬元,該房地係108年8月5日受贈取得,受贈時房屋評定現值及公告土地現值分別為70萬元及130萬元,受贈時繳納契稅2萬元及土地增值稅10萬元、代書費及規費等必要費用6萬元,甲君無法提供房地移轉而支付的費用,土地漲價總數額30萬元,

則甲君出售房地之交易所得應為457萬元,計算是如下:

【交易時成交價格700萬元-可減除成本及改良費用222萬元(受贈時房屋評定現值及公告土地現值按消費者物價指數調整後之價值204萬元〔(70萬元+130萬元)*102%〕+契稅2萬元+土地增值稅10萬元+代書費及規費等6萬元)-可減除移轉費用21萬元(成交價額700萬元*3%)】

課稅所得額為427萬元(交易所得457萬元-土地漲價總數額30萬元),甲君交易之房地因持有期間超過2年未滿5年,按稅率35%計算,應納稅額為149萬4千5百元。

財政部南區國稅局特別整理下列常見錯誤態樣,提醒民眾注意

(二)個人房地合一所得稅常見錯誤態樣

1、繼承或受贈取得成本申報錯誤

繼承或受贈取得之房地,應以繼承或受贈時房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值為取得成本。

2、未拆分共有房地之成本或費用

共有人出售共有房地,共同負擔相關成本或費用,應按持分比例拆分成本或費用,以免虛報成本或費用。

3、誤認交換房地不用申報

交換就是交易,交換房地不論有無收付價金,仍應申報房地合一所得稅

但如係個人以自有土地與營利事業合建分屋,以土地交換房屋,以及個人提供自有土地、合法建築物、他項權利或資金,依都市更新條例規定參與都市更新,或依都市危險及老舊建築物加速重建條例規定參與重建,以土地、合法建築物、他項權利或資金,交換房屋、土地,且均無因價差而收取價金之情形,即可免辦理房地合一所得稅申報。

4、誤認交易虧損不用申報

依所得稅法第14條之5規定,房地交易所得或損失,不論有無應納稅額,都必須申報房地合一所得稅;但依同法第4條之5規定,交易符合農業發展條例第37條及第38條之1規定得申請不課徵土地增值稅的土地、被徵收或被徵收前先行協議價購的土地及其土地改良物、尚未被徵收前移轉依都市計畫法指定的公共設施保留地,可免納房地合一所得稅。

5、證明文件未備齊

申報時應檢附買入及賣出的買賣契約書、收付價款證明、成本及必要費用相關合法支付憑證等,常有民眾列報扣除裝修費用,但僅提供估價單,未有合法支付憑證,以致稽徵機關無法核認。

該局進一步提醒,納稅義務人有符合房地合一課稅範圍之交易所得或損失,不論有無應納稅額,均應於房屋、土地完成所有權移轉登記日之次日或房屋使用權、預售屋、符合一定條件股份或出資額交易日之次日起算30日內,自行填具申報書、檢附契約書影本或其他有關文件,向戶籍所在地國稅局辦理申報,若有應納稅額者,應一併檢附繳納收據,如應申報而未申報,將會被處以罰鍰,請民眾特別留意。

房地合一稅:相關連結

七、立院三讀通過《就業保險法》修正條文,父母可「同時」請領育嬰留職停薪津貼每人可領10萬

立法院今日(12月24日)三讀通過《就業保險法》第19條之2修正條文,放寬父母得同時請領育嬰留職停薪津貼,以鼓勵父母共同擔負育兒責任,同時也三讀修正通過公教人員保險法第35條及第51條條文,讓公教人員夫妻未來在申請同一子女的育嬰留職停薪期間,可同時請領育嬰留職停薪津貼。

勞動部說明,現行《就業保險法》規定,父母同為被保險人者,應分別請領育嬰留職停薪津貼,不得同時為之。

- 就保法第19條之2條文內容

- 育嬰留職停薪津貼以勞工被保險人育嬰留職停薪當月起前6個月平均投保薪資60%計算,於勞工育嬰留職停薪期間按月發給津貼,每一子女合計最長發6個月;但父母同為勞工被保險人時,應分別請領育嬰留職停薪津貼,不得同時為之。

三讀通過就保法, 夫妻均可同時申請育嬰留停津貼

立法院會今天三讀通過就業保險法部分條文,刪除父母應分別請領育嬰留停津貼相關條文,未來夫妻均可同時申請育嬰留停津貼。根據勞動部統計,平均每年約有1萬4千人受惠,每人每月平均金額為2萬114元,平均請領約5個月,總計1人可領10萬元。

行政院在提案說明指出,現行父母應分別請領育嬰留職停薪津貼的條文,原是考量育嬰留職停薪的子女撫育需求;但考量照顧子女為雙親共同責任,且如勞工已有育嬰留職停薪事實,基於就業保險宗旨是勞工發生保險事故時提供損失填補,所以刪除父母應分別請領育嬰留職停薪津貼的相關條文。

就保法修正:相關連結