股權交易可能落入房地合一稅2.0! 符合一定條件之股份或出資額交易,視同房地交易(115年4月更新)

為健全房地產市場,我國自民國(以下同)105年1月1日起實施房地合一課徵所得稅制度。然而,在過去房地合一稅1.0的規定下,仍存在不少利用營利事業間接持有不動產,並透過股權交易的方式來規避房地合一稅情形。

房地合一稅2.0修法的重點之一,就是將「符合一定條件之股份或出資額交易」視同房地交易,應按房地合一稅相關規定申報繳納。

兩個需要考慮的問題

- 何種情況下股權交易視同房地交易?

- 交易股權或房地,哪一種不動產處分方式的整體稅負較為有利?

房地合一稅2.0制度下的不動產交易稅制已有相當的複雜度,本篇將探討什麼樣情況的「股份或出資額交易」會落入房地合一稅課徵範圍,及不同的不動產處分方式稅負議題,並進一步分享現行制度下的稅務觀點。

目錄

1. 何種情況下股權交易視同房地交易?

若再進一步思考,對於上述兩項條件相信讀者可能有以下疑問:

- 個人交易於房地合一稅上路前(即104年12月31日以前)取得之股份或出資額,是否就不會落入房地合一稅課稅範圍?

只要同時符合「持股比率」及「股權價值」條件,無論是104年12月31以前或105年1月1日以後取得的股份或出資額,皆視同房地交易。反之,如交易標的為房屋、土地、房屋使用權、預售屋及其坐落基地,於105年1月1日以後取得者才是房地合一稅課稅範圍。 - 如果於交易日前調整持有之股份或出資額,使其持股比率未過半數,就不會視同房地交易?

為避免透過安排使得交易日持有股份或出資額比例未達「持股比率」條件,持股比率之認定係以其交易日起算前一年內任一日直接或間接持有該國內外營利事業之股份或資本額計算。因此,於交易日起算前一年內任一日符合持股過半者,亦符合「持股比率」條件。

◆針對股份或出資額交易,首先必須判斷是否視同房地交易:

115.04.21修正發布「房地合一課徵所得稅申報作業要點」

財政部於今(21)日修正發布「房地合一課徵所得稅申報作業要點」(以下簡稱本要點),綜整外界意見,適度放寬本要點部分規定,並自今日生效。

修正重點如下:

一、修正股權價值認定方式

- 股權價值,以交易股權時被投資事業之境內房地價值為分子,分母則以該事業經會計師查核簽證財務報告之「淨值」或交易日之資產「淨值」認定。

- 為使該比率計算更為合理,參考國際間規定,增訂該事業如可合理客觀衡量其全部財產價值(例如會計師按實價查核簽證資料)者,該「分母」得以各項資產時價總額認定。

二、修正適用範圍

基於上開股權交易視為房地交易規定係自110年7月1日起實施,又房地合一稅係適用於105年1月1日以後取得之房地,

放寬將股東交易110年6月30日以前取得之被投資事業股權(下稱舊股權),

其交易所得中屬該事業持有104年12月31日以前取得之房地(即舊制房地)價值占境內全部房地價值之比例部分,排除適用房地合一稅。

三、綜整納入現行相關解釋函令

彙整財政部已發布之解釋函令納入規範,例如定明配偶相互贈與、連續繼承等方式取得房地之取得日、持有期間計算;獨資資本主或合夥組織合夥人與地主合作興建取得之房地於5年內交易,得適用20%稅率課稅;營利事業實際從事興建因故未能擔任起造人,提示相關證明經查核屬實者,得適用合併計稅規定等。

財政部賦稅署 115.04.21

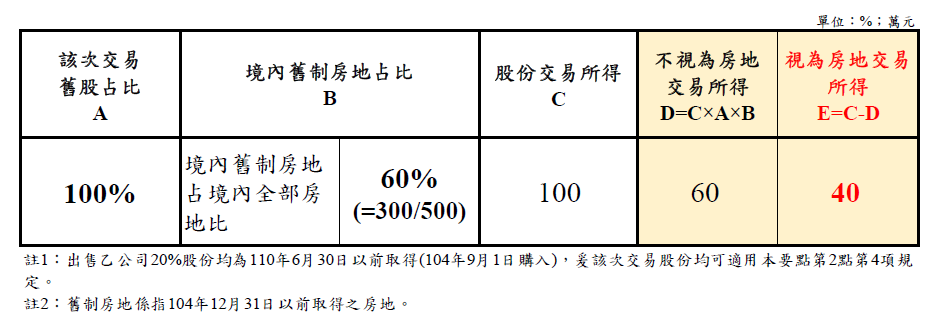

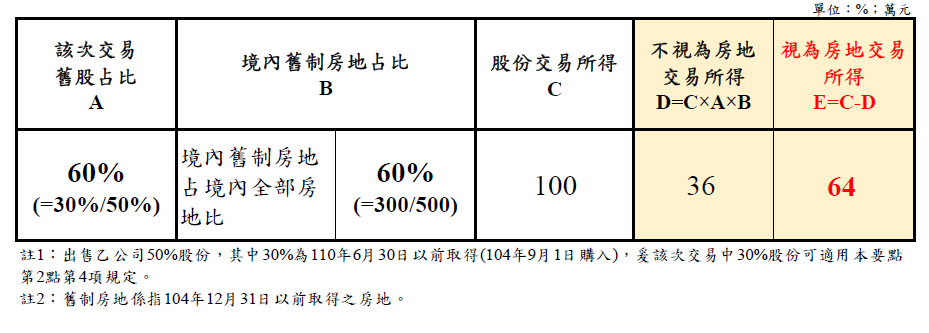

舉例計算說明

甲公司104年9月1日購買乙公司30%股份,110年10月1日再購買40%股份,交易時乙公司資產總額1,000萬元。

資產總額1000萬=境內房地500萬(含境內舊制房地300萬)+境外房地400萬+其他資產100萬

釋例1:甲公司114年12月20日出售乙公司20%股份(先進先出),交易所得100萬元。

釋例2:甲公司114年12月20日出售乙公司50%股份(股份採先進先出法;成本採加權平均法),交易所得100萬元。

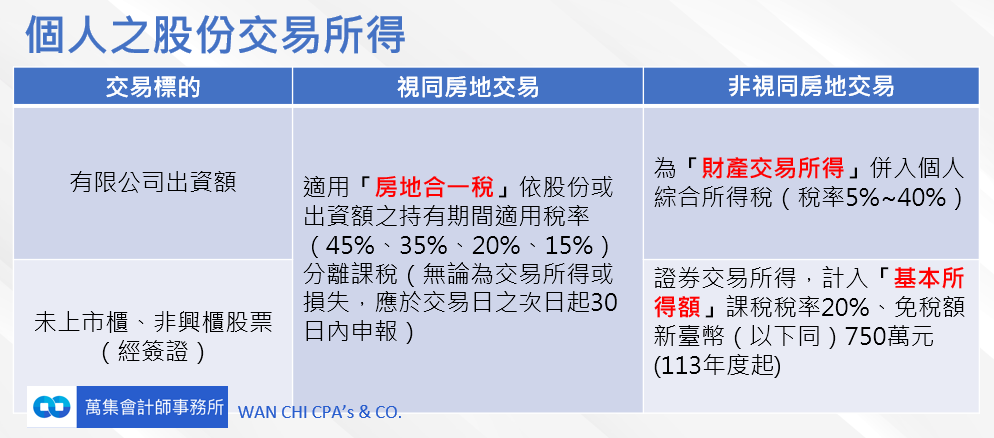

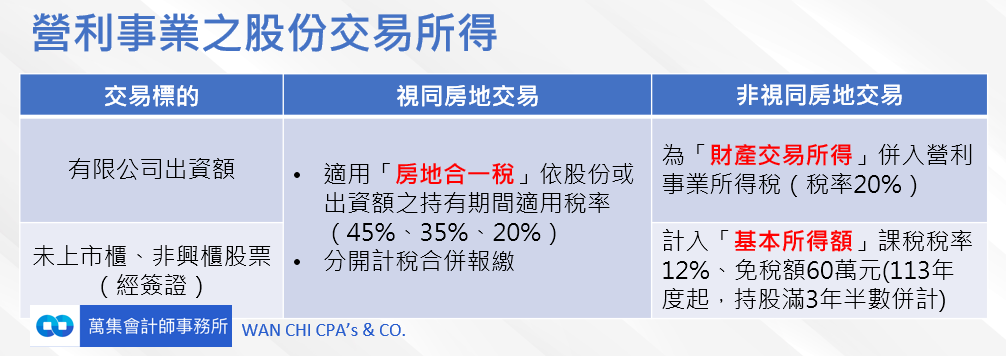

2.「股份或出資額交易所得」應考量之稅負:

個人之交易所得

營利事業之交易所得

3. 交易股權或房地,哪一種不動產處分方式的整體稅負較為有利?

以個人100%持有公司股權來間接持有境內不動產為例,可由公司出售境內房地或個人出售股份或出資額方式,達到處分不動產之目的,惟兩種方式應考量的稅負不同:

●方式一: 公司出售境內房地

◆房地交易稅負成本

◆公司盈餘分配

| 公司若分配盈餘 | 公司若不分配盈餘 |

|---|---|

| 個人股東需課徵股利所得稅 | 公司須加徵未分配盈餘稅,稅率5% |

●方式二: 個人出售股份或出資額

► 適用房地合一稅

依照個人出售之股份或出資額持有期間決定適用稅率,並依出售所得扣除股權取得成本及費用後申報繳納房地合一稅。

★建議在決定不動產持有架構及處分方式時,應由稅務面及非稅務面進行評估

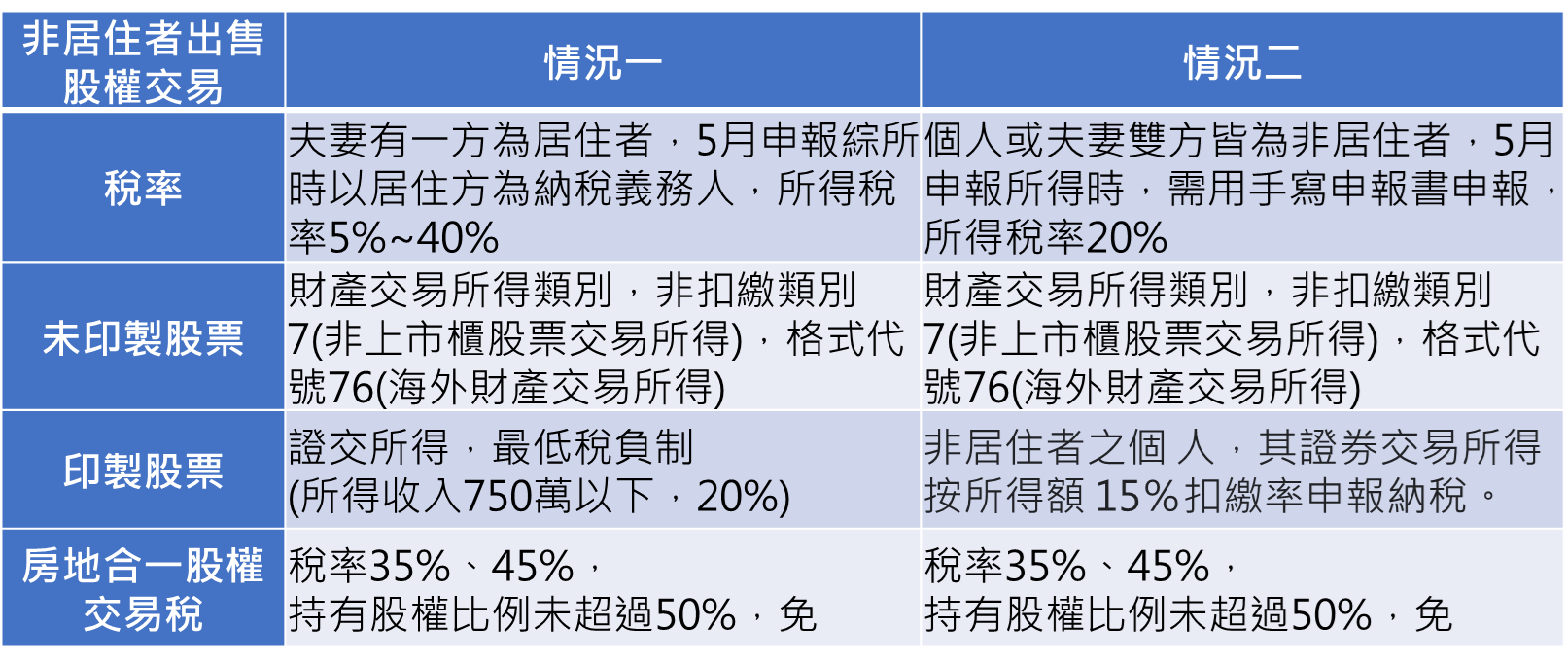

補充:居住者/非居住者出售股權交易稅負差異

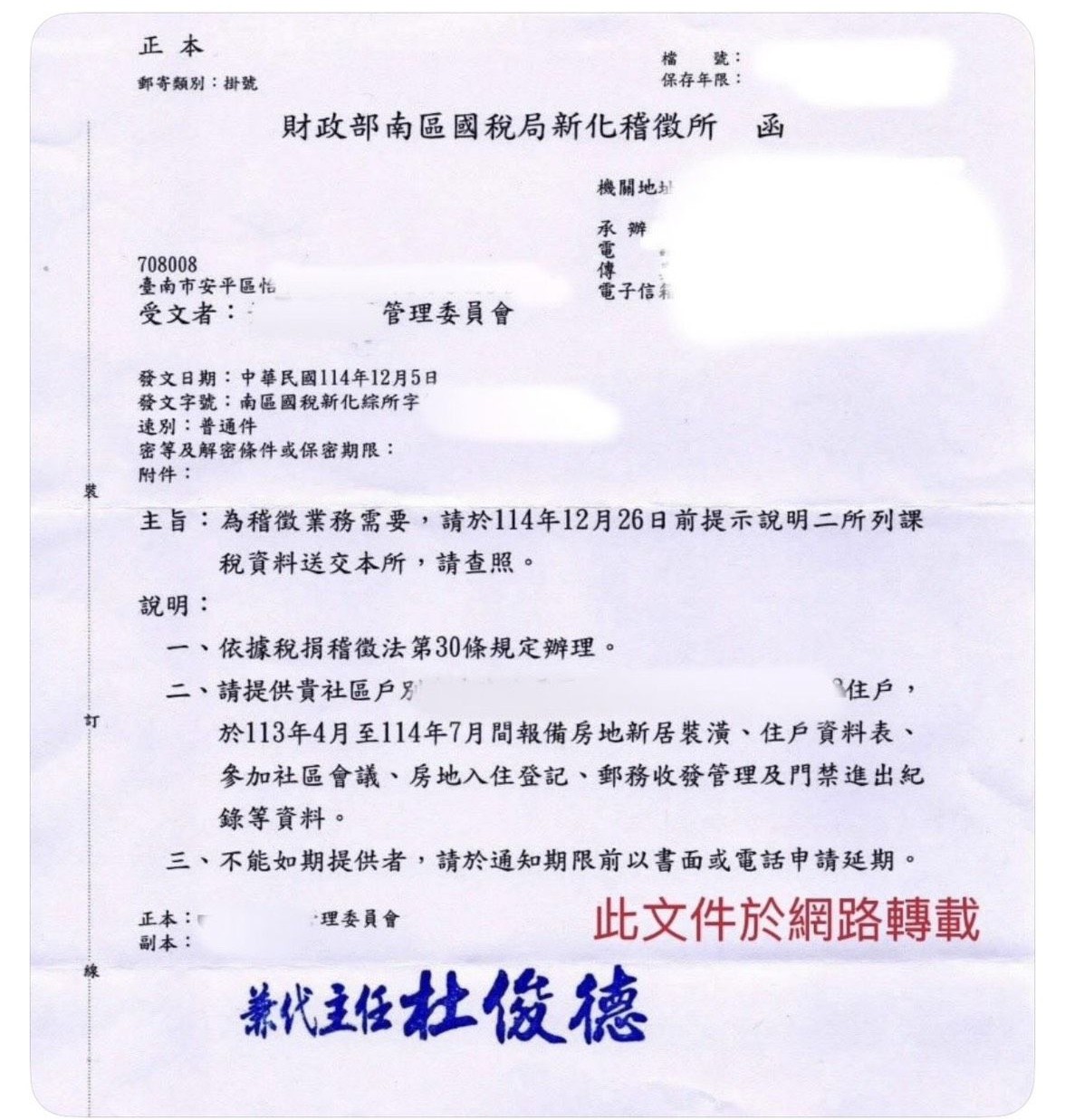

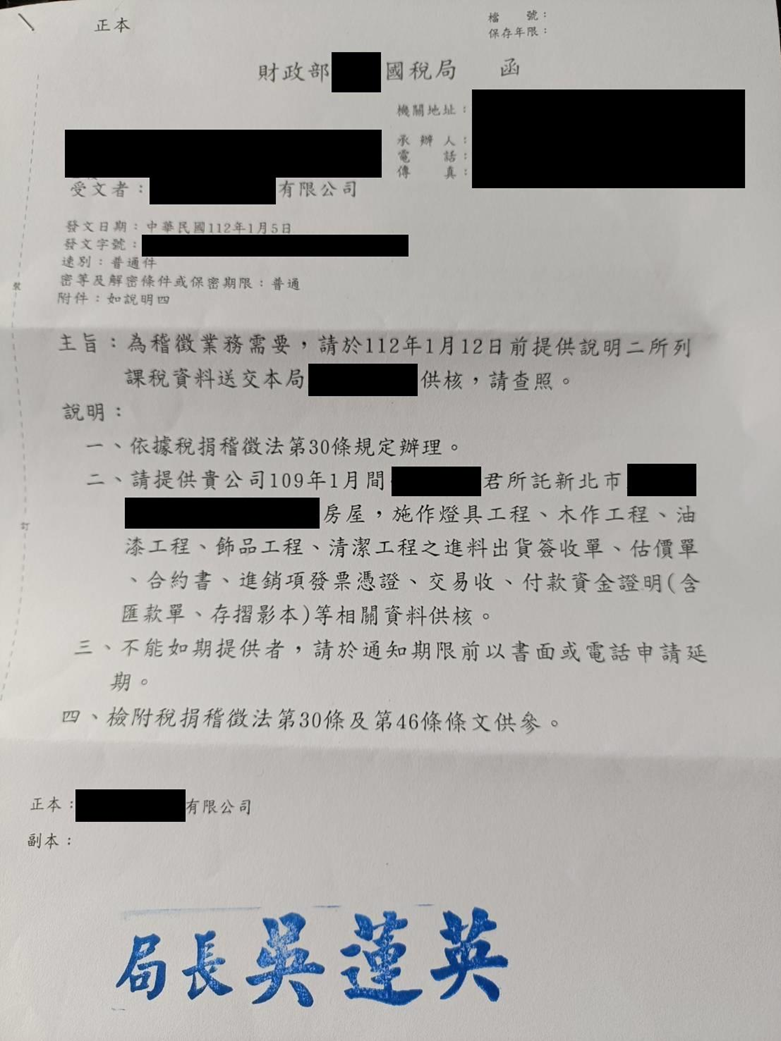

補充:房地合一2.0衍伸的個人申報扣除額查帳(個人出售房地時)

查帳公文案例參考

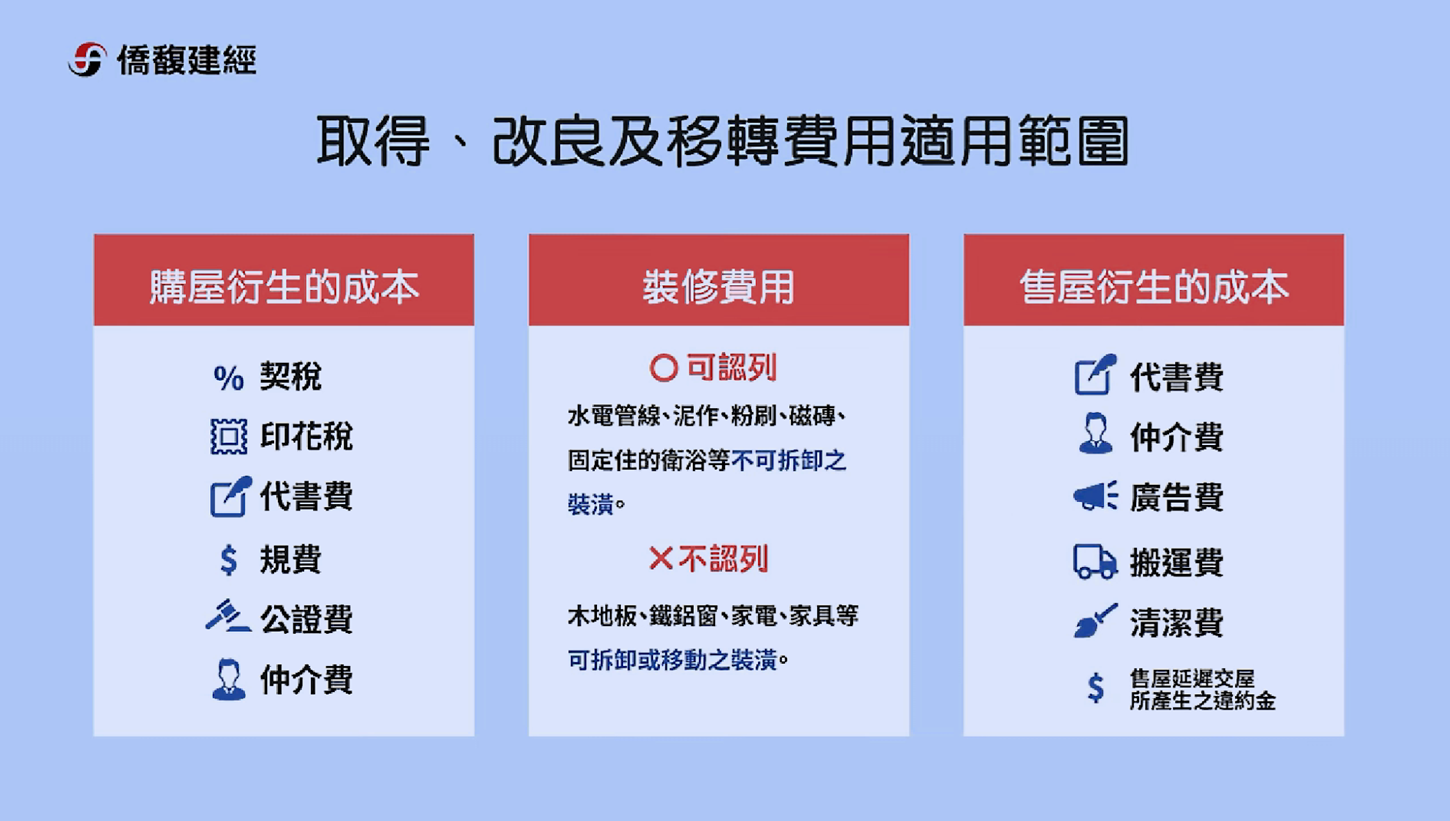

房地取得、改良及移轉費用適用範圍

房地合一稅的裝潢費用,如何扣抵?

- 裝潢發票/支付證明

- 裝潢契約

- 裝潢相關事證

3. 會計師見解

執業會計師表示,對於特定股權交易,就現行房地合一稅本法及相關子法規規定,仍有以下兩點值得探討:

- 「股權價值」比例之分子分母認定基準不一致

股權構成比例之分子係以「不動產時價」為準,而分母以「公司股權淨值」認定,此股權淨值所隱含不動產金額為帳面價值,未必反映市價,故分子與分母認定基準的差異,恐造成徵納雙方對於「股權價值」條件的認定產生爭議。

另外參考租稅協定相關法令規定,針對轉讓股份價值來自境內不動產之比例,應以境內不動產之「時價」合計數占該公司全部資產「時價」之比例認定之,故現行房地合一稅之比例認定方式是否允當,仍有待討論。

- 「持股比率」條件認定方式更為複雜

財政部於今年(111年)1月25日新頒「所得稅法第4條之4第3項規定個人及營利事業直接或間接持有國內外營利事業過半數股份或出資額之認定標準」(以下稱「認定標準」),原則上係參照「受控外國企業所得適用辦法」規定。亦即,在計算持股比率是否過半數時,應將個人及營利事業直接持有以及透過關係人間接持有之持股合併計算「持股比率」。

例如:四位股東甲乙丙丁為兄弟姊妹關係,平均持有公司股權,即每位股東各持有25%且股權價值主要源自於公司持有不動產。

如甲股東出售其25%持股,縱使直接持有比率未過半數,但依照上開認定標準規定,透過二等親間接持有的部分應合併計算持股比率。故甲出售時的持股比率為直接持有25%加上間接持有75%,其股權交易視同房地交易,應按房地合一稅規定申報繳納。

是以,對於股權交易是否視同房地交易,須了解交易日前一段時間內的股權情形及整體股權持有架構,而使納稅義務人在判斷持股比率是否過半的困難度遽增。

再者,所得稅法第4條之4第3項(註)課稅主體並未提及「關係人」,故上開認定標準是否有逾越所得稅法之虞,仍值得後續觀察。

(註)所得稅法第4條之4第3項個人及營利事業交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,該營利事業股權或出資額之價值百分之五十以上係由中華民國境內之房屋、土地所構成者,該交易視同第一項房屋、土地交易。但交易之股份屬上市、上櫃及興櫃公司之股票者,不適用之。

結語

現行不動產交易稅制的複雜度日益劇增,尤其股權交易之條件是否落入房地合一稅範圍,不僅須考慮不同子法規細節規定,在實務上亦存在徵納雙方對於「持股比例」及「股權價值」條件上認知的差異,因此在規劃不動產持有架構時,建議事前諮詢專業的稅務團隊,以協助執行全方位的專業評估及妥善規劃。

資料來源: 安永事務所文章 2022.02.23