電商系列-3:銀行須定期提供高頻存入戶頭、達240萬,任4個月筆數達200筆,2023年起實施,如何因應?(114年4月份更新,附影片說明)

避免網路交易逃漏,財政部近期訂定規範,徵詢由銀行定期提供「高頻存入且達一定門檻」帳戶資料,

目錄

高頻存入交易是什麼?

針對所謂「高頻交易」,是指:

- 同一個人,、同一金融帳戶,一整年(01/01-12/31)存轉匯入金額累計達240萬元、

- 且全年期間有任4個月存入筆數達200筆,銀行得在每年3月底前提供前一年度該帳戶存(匯)入明細資料給財政部資料中心。

不計入累積240萬金額之帳款

- 累積金額的計算排除特定非銷售性質交易,但如屬於貨款、零星轉帳、銀行轉帳,則仍會列入計算範圍。

- 另外包括政府補助款、利息收入、繼承款項、公益團體補助款、薪資、津貼、政治獻金、公寓大廈管理費、各種溢繳退款、同一人帳戶金融帳戶間轉匯等都排除,不計入累積金額240萬元的計算範圍。

外界認為,國稅局此舉是鎖定臉書(FB)社團、LINE群組團購而來,對於未申報營業稅籍、未如實開立統一發票的網拍業者影響較大。

財政部111年6月27日正式訂定「金融機構提供稅捐稽徵機關個人金融帳戶高頻交易資料作業規範」,根據《稅捐稽徵法》第30條,明確規範金融機構提供稽徵機關個人高頻交易帳戶的範圍及作業程序。

財政部也特別強調,這項作法僅為例行性蒐集課稅資料,只會針對明顯異常帳戶與申報資料交叉勾稽,絕非大查稅。對於銀行反彈,財政部表示會持續溝通。

金融機構應提供的資料有哪些?

財政部要求,金融機構應依規定格式及遞送方式,在每年3月底前,將前一年度的身分資料、交易紀錄送交財政資訊中心,也就是說,最快2023年3月31日前,應提供2022年(今年)的高頻交易帳戶資料。

財政部官員指出,國稅局為掌握稅源,本來就會依法利用跨域資料庫或大數據蒐集課稅資料,面對網路科技時代,交易、支付樣態愈來愈多元,尤其網路、臉書社團買賣等無實體交易,國稅局常面臨無軌跡可循的困境。

事實上,目前包括電子支付、信用卡金流都已定期提供給財政部,更沒有理由獨漏帳戶資訊。況且,台灣也早已啟動稅務用途金融帳戶資訊(CRS)機制,與日本、澳洲、英國進行交換,美國也有肥咖條款(FATCA),官員表示,金融帳戶資料的蒐集是世界趨勢,沒有理由可與國外交換,卻不願提供給國內主管機關。

但財政部強調,這只是例行課稅資料的蒐集,絕對不是要展開大查稅,即便未來銀行定期提供帳戶資料,國稅局不會逐筆去查核,而是會與申報資料、物流、資訊流、金流等交叉勾稽,異常比率偏高且涉嫌逃漏稅者,才會著手調查,符合比例原則。

對於銀行提出大查稅的質疑,有官員私下表示,現在新冠肺炎疫情紓困都還沒結束、振興尚未展開,怎麼可能現在這個時間點啟動大查稅?

財政部表示,此為例行課稅資料的蒐集,未來銀行定期提供的帳戶資料,會與申報資料、物流、資訊流、金流等交叉勾稽,異常比率偏高且涉嫌逃漏稅者,才會著手調查,符合比例原則。

經濟日報 2022.06.28 經濟日報 2021.08.25

如何因應高頻存入交易修法?

受影響的行業?

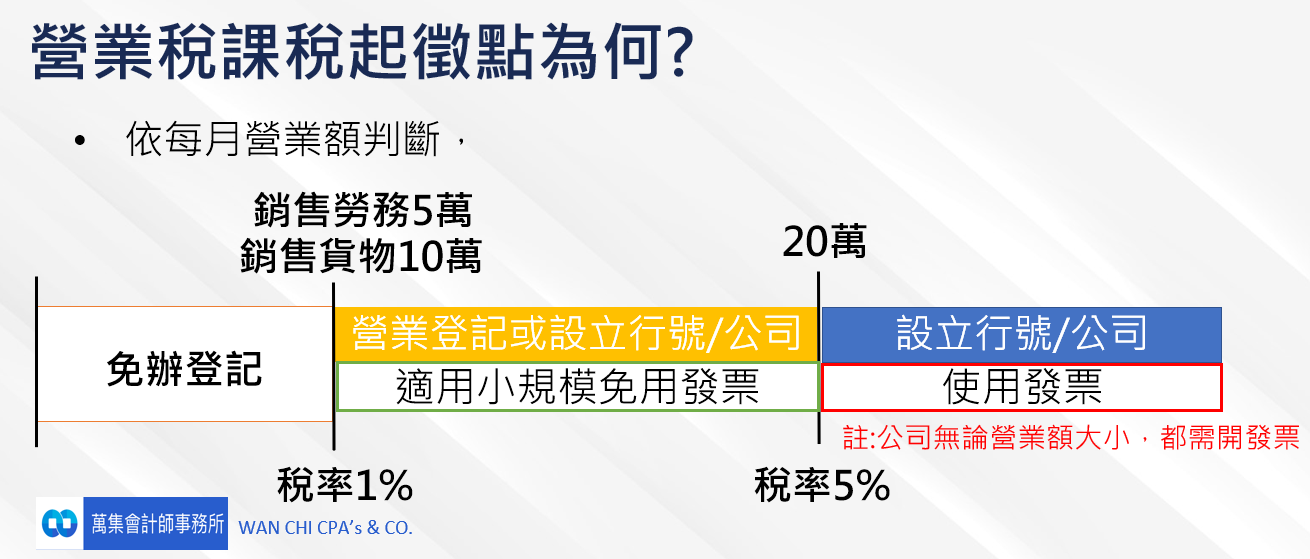

通常是收入無法勾稽,實收收入與營業稅的401表申報數有出入的行業,例如: 小規模營業人、執行業務的診所、或是大量收現金、或是有海外收入的Youtuber等行業,例如:零售業,或是未辦登記的營業人如電商,網路名店,排隊名店等等。

萬集會計師針對高頻存入查稅的建議:

1.網路賣家未辦營業登記者: 盡速辦理營業登記。並誠實申報營業收入。

2.原為小規模營業人核定銷售額未滿20萬,但實際上每月營業額已達20萬未改使用統一發票者:自動補報差額收入,並改為使用統一發票,每兩個月申報營業稅,稅率自1%改為5%。

3.個人有鉅額未申報的各類所得者:自2022年度起,誠實申報納稅。若有自行查核後確定有漏報的所得,盡速補報並自動補稅,可享有稅捐稽徵法第48條之1,自動補稅免罰的優惠。

個人金融帳戶高頻交易作業規範

訂定「金融機構提供稅捐稽徵機關個人金融帳戶高頻交易資料作業規範」,並自即日生效。

(財政部111.6. 27台財稅字第11100579090號令)

為明確規範金融機構依稅捐稽徵法第三十條規定提供稅捐稽徵機關個人金融帳戶高頻交易資料之範圍及作業程序,

特訂定本作業規範。

本作業規範用詞,定義如下:

(一)金融機構:

包括銀行、信用合作社、農會信用部、漁會信用部、全國農業金庫及辦理儲金匯兌之郵政機構。

(二)高頻交易:

指同一個人同一金融帳戶,除下列非銷售性質交易項目外

於同一年(一月一日至十二月三十一日)存轉匯入金額累積達新臺幣二百四十萬元

且該年度有任四個月份存轉匯入筆數每月達二百筆者

1、經由台灣票據交換所媒體交換自動轉帳業務之代付交易。

但不包括交易項目為零星轉帳、貨款、銀行轉帳及其他之代付交易。2、金融機構運用内部系統自動作業得辨識之下列存轉匯入交易:

(1)政府機關撥付之補助款、徵收款、纾困金及法院判決定瓛款、退回款。

(2)信用貸款、保險給付、信託款項、投資金融商品及有價證券款項。

(3)利息收入、定期存款、外匯結匯與退匯、旅行支票兒付款及銀行 簽發本行支票之回存。

(4)繼承款項。

(5)公益團體補助款項。

(6)薪資、津貼、福利金獎助學金及各種競技’競賽、機會中獎之獎金。

(7)政治獻金及全國性公民投票經費募集款項。

(8)公寓大廈住戶管理費。

(9)各類溢繳退款。

(10)同一人金融帳戶間轉匯款項。

(三) 金融機構就同一個人同一帳戶之高頻交易

應提供稅捐稽徵機關確認金融帳戶身分程序之資料(以下簡稱身分資料)包括:

1、姓名。

2、身分證明文件種類及號碼。

3、金融帳戶開戶曰期。

(四) 金融機構就同一個人同一金融帳戶之高頻交易

應提供稅捐稽徵機關該等金融帳戶必要交易紀錄(以下簡稱交易紀錄)包括:

1、金融機構代號及帳號。

2、存轉匯入金額及時間。

(五)金融機構應依稅捐稽徵機關提供之媒體檔案格式及遞送方式

於每年3月底以前,將前一年度之前二點所定身分資料及交易紀錄送財政部財政資 訊中心。

首次應於112年3月31曰以前提供。

(六)稅捐稽徵機關處理依本作業規範所取得之資料,應訂定内部作業程序及内部控制管理機制,以確保資料安全。

(七)本作業規範如有未盡事宜,應依相關法令規定辦理。

相關法條:

- 稅捐稽徵法第30條:「稅捐稽徵機關或財政部賦稅署指定之調查人員,為調查課稅資料,得向有關機關、團體或個人進行調查,要求提示帳簿、文據或其他有關文件,或通知納稅義務人,到達其辦公處所備詢,被調查者不得拒絕。前項調查,不得逾課稅目的之必要範圍。…」

- 個人資料保護法第16條:「公務機關對個人資料之蒐集或處理,除第6條第1項所規定資料外,應有特定目的,並符合下列情形之一者:一、執行法定職務必要範圍內。….」

- 銀行法第48條第2項:「銀行對於客戶之存款、放款或匯款等有關資料,除有下列情形之一者外,應保守秘密:一、法律另有規定。….」

- 稅捐稽徵法第48條之1:納稅義務人自動向稅捐稽徵機關補報並補繳所漏稅款者,凡屬未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查之案件,下列之處罰一律免除;其涉及刑事責任者,並得免除其刑: 一、第四十一條至第四十五條之處罰。二、各稅法所定關於逃漏稅之處罰。

延伸補充:如果收到查帳公文的時候怎麼辦?國稅局AI查稅

台灣商貿稅務法令資訊站 2021-08-24