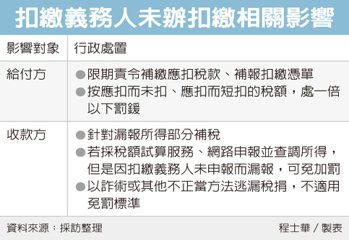

給付高薪未扣繳 兩方都有責

一次領取大筆薪資收入,須留意給付方是否有依法辦理扣繳,北區國稅局表示,高額薪資給付如果未辦扣繳,給付方將會依稅額論處罰鍰;收款方也可能因所得資料不完整,被視為短漏報所得。

官員指出,絕大多數的商家,都是《所得稅法》第88條及第92條規定的「扣繳義務人」,必須在給付應辦扣繳的各類所得時,依規定的扣繳率及扣繳辦法,協助國庫向所得人扣取稅款。

扣繳義務人預扣完稅款後,後續還有二個動作,官員指出,首先,是在每個月10日前,將上一個月所扣取的稅款,向國庫繳清;其次,在隔年1月底前,還要再完成扣繳憑單申報等相關事宜。

官員表示,回顧2016年間的某案例,王先生是某商號負責人,當年他基於生意需要,找到另一位黃先生協助,全年給付薪資所得高達500萬元,但是卻完全忽視扣繳義務,不僅未依規定扣取5%稅款(25萬元),更惶論後續的繳納扣繳憑單申報義務。

針對王先生的做為,官員表示,國稅局除了要求他限期補繳應扣未扣稅款、補辦扣繳申報之外,還依《所得稅法》第114條規定,按應扣未扣的稅額,處以罰鍰16萬元。

至於黃先生的部分,也會面臨短漏報所得的問題,官員表示,他在申報當年度綜所稅時,並沒有將該筆500萬元薪資所得,併入綜合所得總額當中申報,自然也就沒有繳稅。

官員表示,國稅局針對黃先生的情形,可能會有幾種判斷:第一,由於短漏報所得,因此一定會進行補稅;第二,考量到薪資扣繳資訊,理論上應該是由雇主負責申報,並由國稅局提供查調,因此若黃先生在申報綜所稅時,曾經以網路申報查調所得,或是以稅額試算書申報,那麼依據《稅務違章案件減免處罰標準》規定,不會被額外加罰。

然而本案涉及金額重大,官員表示,假設黃先生與雇主早有協議,刻意隱匿相關500萬元薪資所得,那麼就可能涉及「以詐術或其他不正當方法逃漏稅捐」,仍有可能被加罰。

經濟日報 2021-06-24

補充說明:

所得稅法第114條:

扣繳義務人如有下列情事之一者,分別依各該款規定處罰:

一、扣繳義務人未依第八十八條規定扣繳稅款者,除限期責令補繳應扣未

扣或短扣之稅款及補報扣繳憑單外,並按應扣未扣或短扣之稅額處一

倍以下之罰鍰;其未於限期內補繳應扣未扣或短扣之稅款,或不按實

補報扣繳憑單者,應按應扣未扣或短扣之稅額處三倍以下之罰鍰。

二、扣繳義務人已依本法扣繳稅款,而未依第九十二條規定之期限按實填

報或填發扣繳憑單者,除限期責令補報或填發外,應按扣繳稅額處百

分之二十之罰鍰。但最高不得超過二萬元,最低不得少於一千五百元

;逾期自動申報或填發者,減半處罰。經稽徵機關限期責令補報或填

發扣繳憑單,扣繳義務人未依限按實補報或填發者,應按扣繳稅額處

三倍以下之罰鍰。但最高不得超過四萬五千元,最低不得少於三千元

。

三、扣繳義務人逾第九十二條規定期限繳納所扣稅款者,每逾二日加徵百

分之一滯納金。