營業稅開立統一發票問題及營業稅常見申報Q&A

目錄

營業稅的課稅範圍為何?

在中華民國境內銷售貨物或勞務

一、在中華民國境內銷售貨物或勞務(包括向國外購買而在我國境內提供或使用的勞務)。

二、進口貨物。

(加值型及非加值型營業稅法第1條)

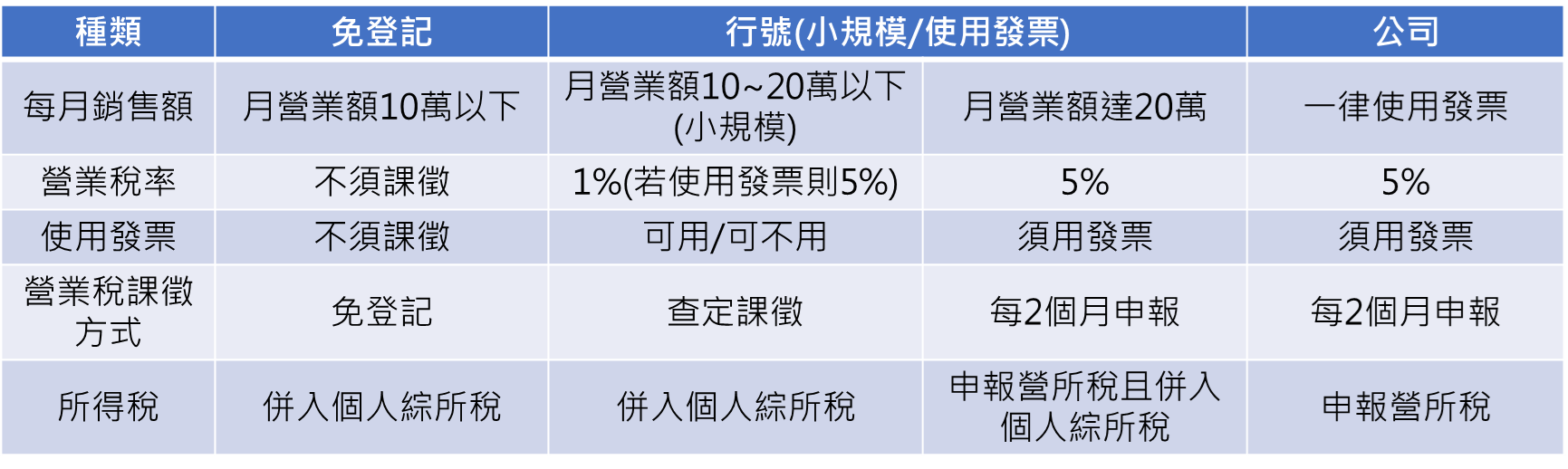

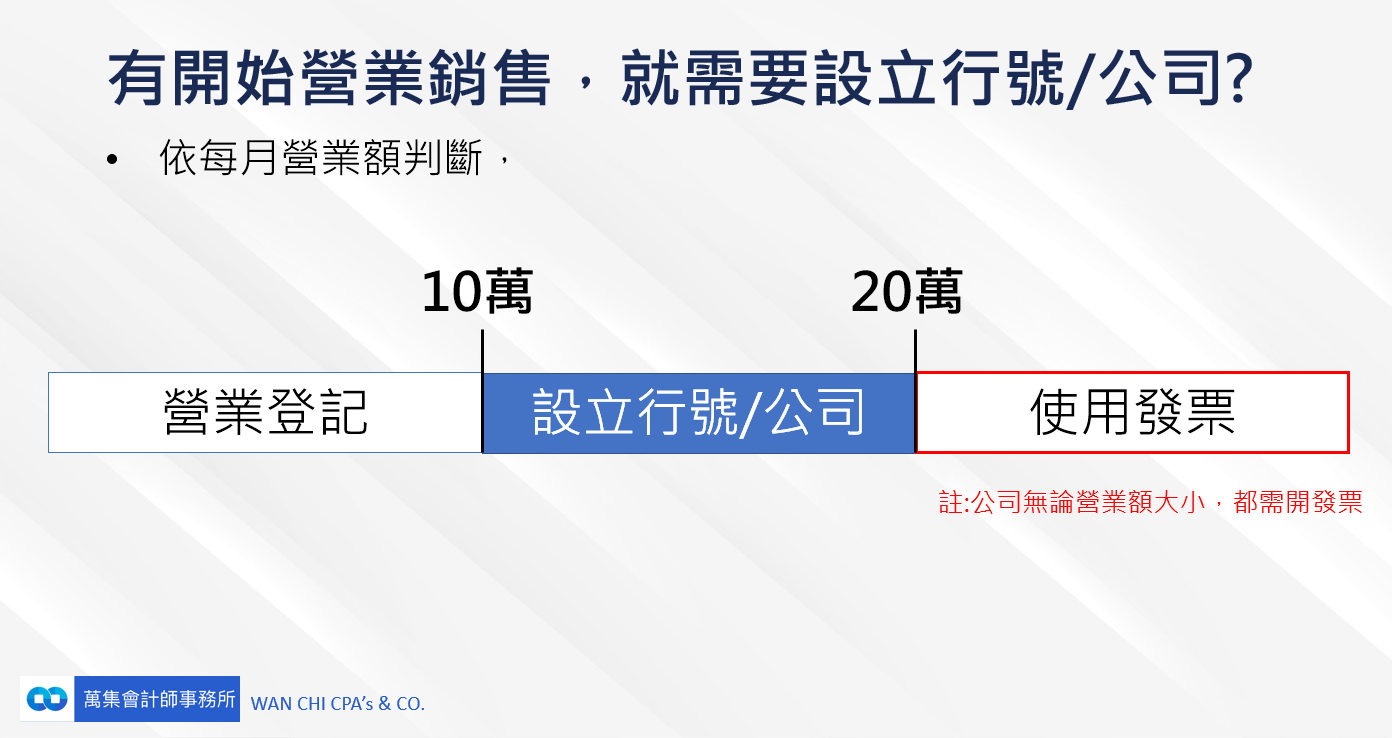

什麼條件下要使用統一發票?

營業人使用統一發票銷售額標準為平均每月新臺幣20萬元,也就是說,商家每月營業額達新臺幣20萬元以上時,除了營業性質特殊的營業人外,國稅局都會核定其使用統一發票。至於所稱營業性質特殊的營業人如下:

(1)供應大眾化消費之豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒,但主管稽徵機關得視其營業性質及經營規模,具有使用統一發票能力者,核定其使用統一發票。

(2)電動玩具遊樂場所。

(3)稻米、麵粉、小麥、大麥、米粉、麵類(包括麵乾、麵條等)、豆類、落花生、高梁、甘薯、甘薯簽、甘薯澱粉、大麥片、糕粉等零售業。

(4)攤販。

(5)其他屬季節性之行業,其交易零星者。

(6)導入行動支付經核准適用租稅優惠的小規模營業人。

何時需要開立銷貨發票呢?

若是從事買賣業的公司,銷售貨物,應於發貨時開立統一發票,但發貨前已預收的貨款,應於收款時先行開立統一發票。

若買賣雙方書面約定銷售的貨物須經買受人承認,買賣契約始生效力者,則於買受人承認時開立。

(參考 營業人開立銷售憑證時限表,加值型及非加值型營業稅法第32條第1項。)

交易衍生賠償 需要開發票嗎?

Q:南投市萬先生問:營業人間因交易行為而衍生之賠償款收入,是否應開立統一發票?

國稅局答覆:在中華民國境內銷售貨物或勞務及進口貨物,均應依規定課徵加值型或非加值型營業稅;而銷售額即為營業人銷售貨物或勞務所收取之「全部」代價,包括額外收取之一切費用。舉例,營業人甲向供應商乙購買貨物,因甲延遲付款,乙予以加收利息,係屬營業稅法第16條規定之銷售額範圍,乙應於加收利息時開立統一發票報繳營業稅;反之,若因乙所交付之貨物有瑕疵並造成甲之損失,經協調後甲向乙請求之損害賠償款,核非屬營業稅法第16條規定之銷售額,應免徵營業稅,得免由甲開立統一發票,甲可書立普通收據並依法貼用印花稅票,惟乙因支付該項賠償款所取得憑證不得申報扣抵銷項稅額。

【2013/07/12 經濟日報】

營業發票供他人用, 將罰3,000元以上

Q:台南市王先生詢問:我有兩家分公司,營業稅申報時發現互用到對方的發票,該怎麼辦?

南區國稅局台南分局答覆:營業人申購統一發票後,偶有總機構或分支機構之間誤用彼此的發票,按營業稅法第47條第2款規定,營業人將統一發票轉供他人使用者,將處3,000元以上3萬元以下罰鍰。 財政部增訂稅務違章減免處罰標準第16條之2規定,對於依營業稅法第47條第2款應處罰案件,於未經檢舉、未經稽徵機關或該部指定之調查人員進行調查前,已自動向稽徵機關報備實際使用情形,免予處罰。

【2013/06/26 經濟日報】

買受人未索取發票 營業人漏開仍要罰

Q:民眾尋問:營業人未開立統一發票之違章行為,是否因買受人未主動索取而有所不同?

中區國稅局南投分局答覆:營業人銷售貨物或勞務時,未依「營業人開立銷售憑證時限表」規定開立發票,其未給予他人憑證之違章行為即告成立,不因承買人有無索取發票而有所不同。爰此,營業人不得以買受人未索取發票為由,而不依前揭時限表規定主動開立統一發票予買受人。依稅捐稽徵法第44條規定,營利事業應給與他人憑證而未給與,應自他人取得憑證而未取得,或應保存憑證而未保存者,應就其未給與憑證、未取得憑證或未保存憑證,經查明認定之總額,處5%以下罰鍰。另依營業稅法第51條第1項第3款規定,短報或漏報銷售額者,除追繳稅款外,按所漏稅額處五倍以下罰鍰。(營業稅法51,52條)

2015-07-24 經濟日報 南投訊

部分營業人銷售貨物或勞務時,由於消費者或買受人並未索取統一發票,因而心存僥倖,未依規定開發票,財政部台北國稅局提醒,這種情況若被國稅局查獲,除補稅外,還會被處以罰鍰。

- 舉例,甲公司是從事室內裝修工程,為使用統一發票的營業人,其收取裝修價錢,被民眾舉發未依規定開立統一發票逃漏稅,國稅局查到,這家公司部分交易是請客戶將款項匯至負責人帳戶,未依規定開發票。

國稅局表示,甲公司雖聲稱,因客戶未要求才沒有開立發票,然而甲公司既然是核定使用發票營業人,而非免用發票的小商家,其銷售勞務收取報酬,無論買受人是否有主動索取,甲公司都應開立統一發票交給買受人。國稅局查到甲公司在2019年間未依規定開立統一發票,並短漏報銷售額達5,000餘萬元,除依法補徵營業稅200餘萬元外,也依相關規定處以罰鍰。

2022-05-18 經濟日報

未隨貨附發票,之後才補開留存

Q:假如我前幾天發票沒有每張隨貨附給客人,但會在這幾天一次補開留存這樣可以嗎?

如果是網路銷售可以等7天鑑賞期過以後再開發票,但是發票要寄給客戶,這樣你要付兩次郵資喔,

所以一般是建議隨貨附發票或是開電子發票。

營業人漏開/短開統一發票經查獲,如何處罰?

營業人漏開統一發票或於統一發票上 短開銷售額,於法定申報期限前經查獲者,應就短漏開銷售額按規定稅率計算稅額繳納稅款,處5倍以下罰鍰。

但處罰金額不得超過新台幣100萬元。 1年內經查獲達3次者,並停止其營業。

(加值型及非加值型營業稅第52條)

商家短開發票逃漏稅 從重處罰-依營業稅法第48、51、52條適用關係,擇重開罰

財政部最新核釋,營業人開立統一發票金額書寫錯誤,未依統一發票使用辦法第24條規定作廢重開,應依營業稅法第48條第1項規定處罰,即經通知限期改正,屆期未改正者,將處新台幣1,500元以上、1萬5,000元以下罰鍰。

對因此而涉有統一發票短開銷售額者,財政部表示,會再分為兩種情況處罰,

- 如涉及營業稅法第51條第1項第3款規定,短報或漏報銷售額,應就上述營業稅法第48條或第51條規定(按所漏稅額處5倍以下罰鍰)擇一從重處罰。

- 若違規者符合營業稅法第52條第1項規定處罰要件,即營業人漏開統一發票或短開銷售額是於法定申報期限前被查獲,除依短漏開銷售額按規定稅率計算稅額繳納稅款,並按該稅額處5倍以下罰鍰,但罰金不得超過100萬元。

財政部說明,主要是關於營業稅法第52條第1項以及第48條第1項屬於法規競合,前者為後者的特別規定,因此應依前者(營業稅法第52條)規定處罰。

財政部表示,依該部89年函規定,營業人開立統一發票金額書寫錯誤,未依規定作廢重開,除涉及依營業稅法第51條及第52條規定處罰者,應依營業稅法第48條第1項規定處罰。

但考量該函對營業稅法第48條、第51條及第52條的適用關係是否依行政罰法第24條規定擇一從重處罰,未臻明確,因此財政部重新核釋,發布新的解釋令,同時廢止89年函。

更多詳情請詳 營業稅報錯了怎麼辦

財政部舉例,甲營業人於2023年5月13日短開銷售額且未作廢重開,經稽徵機關於同年9月20日查獲其申報同年5-6月期營業稅時亦短報該短開銷售額致逃漏營業稅。

這時甲營業人同時有營業稅法第48條第1項規定開立統一發票所載銷售額不實及第51條第1項第3款規定短報銷售額逃漏營業稅的情形,應按新令第1點規定,擇一從重處罰。

至於乙營業人於2023年6月1日短開銷售額且未作廢重開,經稽徵機關於同年6月26日查獲,因是於同年5-6月期營業稅申報期限(同年7月15日)前經查獲,按新令第二點,應依營業稅法第52條第1項規定處罰。

(112.10.05 工商時報)

營業人應依規定開立統一發票,以免受罰

財政部臺灣省中區國稅局表示:營業人未依規定開立統一發票,於稽徵機關查獲時,雖已解除交易契約並退還所收受之款項,仍應依稅捐稽徵法第44條規定處以行為罰。

中區國稅局進一步說明,甲公司被查獲收受A君代辦移民手續費時,未依規定開立統一發票,被依稅捐稽徵法第44條規定裁處罰鍰,該公司不服,主張與A君言明未完成合約即退還款項,已將手續費退還不應處罰,遂提起行政救濟,惟依營業人開立銷售憑證時限表規定,於約定應收手續費時即應開立統一發票,而依財政部85年6月5日台財稅第850233871號函釋,在稽徵機關查獲時,確定已解除交易契約並退還所收受之訂金者,免依營業稅法第51條第3款規定處以漏稅罰,惟應依稅捐稽徵法第44條規定處以行為罰,故依該函釋意旨對甲公司處罰並無不合,行政法院乃判決甲公司敗訴。

該局呼籲,營業人銷售貨物或勞務時,應依規定開立統一發票,以免遭稽徵機關處罰。

稅捐稽徵法第44條: 營利事業依法規定應給與他人憑證而未給與,應自他人取得憑證而未取得,或應保存憑證而未保存者,應就其未給與憑證、未取得憑證或未保存憑證,經查明認定之總額,處5%以下罰鍰(2021.12.20 修正為5%以下)。但營利事業取得非實際交易對象所開立之憑證,如經查明確有進貨事實及該項憑證確由實際銷貨之營利事業所交付,且實際銷貨之營利事業已依法處罰者,免予處罰。

前項處罰金額最高不得超過新臺幣100萬元。

營業人代辦海外留學、遊學服務,收取國外學校給付之佣金收入,應依法開立應稅統一發票報繳營業稅

國稅局表示,營業人代辦海外留學、遊學服務,收取國外學校給付之佣金收入,依加值型及非加值型營業稅法第1條及第4條規定,屬在境內銷售勞務,應依法開立應稅統一發票報繳營業稅。

該局說明,今年疫情趨緩後,許多學生開始規劃至國外留學或遊學,並透過留遊學代辦中心代辦相關申請手續。營業人於國內代辦海外留學、遊學服務,經申請留學、遊學之學生至國外學校完成註冊及繳交學費等手續後,國外學校會給付該營業人佣金。該項勞務之提供地及使用地均在中華民國境內,屬境內銷售勞務,非屬與外銷有關之勞務,尚無加值型及非加值型營業稅法第7條第2款規定零稅率之適用,營業人應開立應稅統一發票,報繳營業稅。

該局舉例說明,甲營業人代A君辦理海外J校之留學服務,經A君自行向J校完成註冊及繳交學費後,國外J校給付甲營業人新臺幣10,000元之佣金,甲營業人取得該佣金後,應依法開立應稅統一發票報繳營業稅。

該局提醒,營業人從事代辦海外留學、遊學服務,而取得國外學校給付之佣金收入,如有誤按零稅率銷售額申報營業稅者,在未經檢舉及未經稽徵機關或財政部指定之調查人員進行調查前,應儘速依法補報繳營業稅,以免受罰。

一般留、遊學時,除代辦機構有稅負問題外,學生父母或撫養人辦理當年度綜合所得稅結算申報時,也常見列報問題。如欲列報扶養年滿20歲以上在國外留學的子女,則子女必須符合在就讀學校完成註冊手續、領有學生證、具正式學籍,並依學校行事曆至校上課的全修生,且受納稅義務人確實扶養者,始可由納稅義務人列報扶養親屬免稅額。

特別提醒,納稅義務人列報扶養年滿20歲以上在國外留學的子女,一定要準備合乎所得稅法規定的當年度繳費收據、學生證正反面影本、畢業證書影本或在學證明書等證明文件,否則將遭剔除補稅。另如果子女年滿20歲以上,卻就讀未經教育部認可的大陸地區學校,將不可申報扶養。

進貨退出折讓稅額 應當期扣減或補繳

台南市佳里區陳先生問:公司因郵寄延誤,收到進貨退出或折讓證明單時已逾申報期限,應如何補救?

南區國稅局佳里稽徵所答覆:營業人因進貨退出或折讓而收回之營業稅額,應依加值型及非加值型營業稅法第15條第2項規定,於發生進貨退出或折讓之當期進項稅額中扣減之。營業人若未在發生當期申報並補繳該項金額,經稽徵機關查獲,依規定,主管機關除追繳稅款外,按所漏稅額處以罰鍰。倘營業人發現漏未將進貨退出或折讓收回之稅額於當期之進項稅額中扣減,於稽徵機關查獲前自動補報及補繳營業稅者,可適用稅捐稽徵法第48條之1規定免予以處罰。

【2013/06/26 經濟日報】

公司無銷售收入,仍須要申報營業稅嗎?

善化區陳姓營業人問:其經營的公司因景氣不佳,無營業收入情況下,是否仍應申報營業稅? 南區國稅局新營分局答覆:稅籍狀況屬正常營業中之營業人,不論有無銷售額,均應按期(月)依加值型及非加值型營業稅法第35條規定,向所轄主管稽徵機關申報營業稅。近來有營業人因營業狀況不佳,連續數期未購買統一發票,以無銷售額為由,未依規定申報營業稅,遭國稅局依加值型及非加值型營業稅法第49條處怠報金3,000元。籲請營業中之營業人不論有無銷售額,均應如期申報營業稅,以免受罰。 【2013/06/25 經濟日報】

貨物稅需要計入營業稅嗎?國際慣例

Q:汐止區貨物稅廠商蔡先生詢問:貨物稅計入營業稅稅基,是否有稅上加稅疑慮?

北區國稅局汐止稽徵所答覆:依加值型及非加值型營業稅法第16條第2項及第20條第2項規定,貨物如係應徵貨物稅之貨物,其銷售額應加計貨物稅額在內。貨物稅是一種特種銷售稅,對貨物進口人或生產人課徵,為其取得或產製該項貨物所支付之成本之一部分,應與其他成本項目同樣列入銷售額內,藉由售價轉嫁消費者負擔。 加值型稅制採取稅額扣抵法,營業人購買供業務上使用所支付的進項稅額皆可扣抵而無租稅負擔,該貨物稅加在稅基中課徵營業稅,買方暫時多繳稅額,但當期申報即可扣抵,並無稅上加稅。 國際上課徵加值稅國家,如歐盟、新加坡、南韓及日本等皆將貨物稅等特種銷售稅列入營業稅稅基,我國規定符合國際體例。 【2013/06/04 經濟日報】

開業前 應先辦理營業登記嗎?

善化區陳先生問:本人想要當老闆,但又考慮到經營問題,是不是可以用「試賣」的方法營業,等較為穩定後再去辦理營業登記? 南區國稅局新營分局答覆:依照營業稅法規定只要是在國境內有銷售貨物或勞務的行為,就應該於營業前辦理營業登記。若是沒有辦理營業登記,因而被檢舉反而會被裁處罰鍰,得不償失。該分局並進一步說明;依營業稅法規定,凡是營業登記的事項有變更時均要到稽徵機關申請變更,如變更營業地址,增加營業項目或是暫停營業…等等。 籲請營業人應於開始營業前先申請營業登記,若有變更時應於事實發生之日起15日內填具申請書申請變更營業登記,以免受罰。 【2013/01/30 經濟日報】

以連鎖或加盟方式經營冷飲店應否使用統一發票?

常有民眾反映,有些冷飲店以連鎖或加盟方式經營,消費後向店家索取統一發票,卻被告知免用發票,這是正常的嗎?

依財政部訂定「稽徵機關核定營業性質特殊營業人使用統一發票作業要點」規定,供應大眾化消費之豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒等店家,若其銷售額已達使用統一發票標準且有下列情形之一者,應核定使用統一發票:

(一)以連鎖或加盟方式經營。

(二)以電子系統設備管理座位、提供取餐單或號碼牌方式經營。

(三)透過網路銷售。

(四)以電子方式或收銀機開立收據、處理或管控帳務。

(五)依其營業狀況、商譽、季節性及其他情形,足以認定有使用統一發票能力。

近來許多營業性質特殊營業人改以連鎖或加盟方式經營,是否即應使用統一發票,要視每月銷售額是否已達20萬元以上,如每月銷售額已達20萬元以上且應有上述5種情形之一,國稅局即會派員實地訪查,輔導營業人於期限內使用統一發票。若營業人經核定使用統一發票而不使用,除依規定處罰外,將依查得資料核定銷售額及按稅率5%計算補徵營業稅,逾期仍未改正或補辦,得連續處罰並得停止其營業,

如有相關稅務問題,請再來信向本所諮詢。

應繳營業稅而忘記繳納,已過限繳期,應否處罰?

會計師提醒公司,營業稅每兩個月申報一次,營業稅應在單月15日以前繳納完畢,納稅義務人逾期繳納稅款者,應自繳納期限屆滿之次日起,每逾3日按滯納之金額加徵百分之1滯納金;逾30日仍未繳納者,除移送強制執行外,並得停止其營業。

但因不可抗力或不可歸責於納稅義務人之事由,致不能於法定期間內繳清稅捐,得於其原因消滅後10日內,提出具體證明,向稽徵機關申請延期或分期繳納經核准者,免予加徵滯納金。

(加值型及非加值型營業稅法第50條、稅捐稽徵法第20條)

營業人未按規定期限申報銷售額,如何處罰?

營業人未按規定期限申報銷售額或統一發票明細表,

未逾30日者,每逾2日按應納稅額加徵1%滯報金,不得少於新臺幣(下同)1千2百元,不得超過1萬2千元;

逾30日者,按核定應納稅額加徵30%怠報金,不得少於3千元,不得超過3萬元,無應納稅額者,滯報金為1千2百元,怠報金為3千元。

(加值型及非加值型營業稅法第49條)

營業人如逾期申報營業稅,核課期間將延長為7年

依稅捐稽徵法第21條第1項規定,依法應由納稅義務人申報繳納之稅捐,已在規定期間內申報,且無故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為五年。未於規定期間內申報,或故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為7年。

營業稅之申報期限,原則上以2個月為1期,於次期開始15日內,向轄區國稅局辦理申報,而有應納營業稅額者,應先向公庫繳納後,檢同繳納收據一併申報。如果未依規定期限報繳,依加值型及非加值型營業稅法第49條及第50條規定,不但會受滯報金及滯納金之處罰外,核課期間也將適用較長之7年。

營業人B2B交易可申請按月彙總開立統一發票

財政部臺北國稅局表示,營業人銷售貨物或勞務與其他營業人(下稱B2B交易),若符合規定條件,可向所在地國稅局分局、稽徵所或服務處申請B2B交易按月彙總於當月月底開立統一發票。

該局說明,營業人欲申請B2B交易按月彙總開立統一發票,應符合無積欠已確定之營業稅及罰鍰、營利事業所得稅及罰鍰與最近2年度之營利事業所得稅係委託會計師查核簽證或經核准使用藍色申報書等2項條件。另營業人之分支機構亦得申請B2B交易按月彙總開立統一發票,其營利事業所得稅結算申報是否符合前揭條件,應以其總機構申報資料認定,但該分支機構如係依所得稅法施行細則第49條第2項後段規定分別辦理營利事業所得稅結算申報者,則以該分支機構申報資料認定。

該局提醒,營業人經核准就B2B交易按月彙總開立統一發票後,若發生不符合上開條件情形時,主管稽徵機關得停止其按月彙總開立統一發票,改按逐筆交易開立統一發票。

使用統一發票之獨資商號變更負責人,移轉餘存貨物之處理

財政部高雄國稅局表示,使用統一發票之獨資商號變更負責人時,除原負責人死亡,變更負責人為繼承人外,獨資商號變更負責人並將餘存貨物轉讓與新負責人時,應視為銷售貨物,依法課徵營業稅。

該局進一步說明,依加值型及非加值型營業稅法(以下簡稱營業稅法)第3條第3項第2款規定:「有左列情形之一者,視為銷售貨物……二、營業人解散或廢止營業時所餘存之貨物,……。」

故使用統一發票之獨資商號變更負責人並將餘存貨物移轉與新負責人者,其貨物之移轉,依上開規定,視為銷售;

- 至其銷售額依營業稅法施行細則第19條第1項規定,應按餘存貨物之時價認定,開立統一發票與受讓人。受讓人取得該項發票所支付之進項稅額,可依法扣抵銷項稅額。

- 惟如獨資商號之負責人死亡,由其繼承人繼續經營,申請變更負責人為繼承人,並繼承餘存貨物者,依財政部88年3月11日台財稅字第881901692號函釋,非屬營業稅法第3條第3項第2款規定應視為銷售貨物之範圍,可免課徵營業稅。

舉例,林先生獨資經營使用統一發票之「穩賺商號」多年,因年事已高,為享含貽弄孫之福,決定將該商號轉讓與蔣小姐經營,並將時價新臺幣(下同)105萬元(含稅)之餘存貨物轉讓與蔣小姐。

依上開規定,應視為銷售貨物,由林先生之穩賺商號開立銷售額100萬元、稅額5萬元統一發票與蔣小姐受讓後之穩賺商號,如該批貨物仍供本業或附屬業務使用,可由蔣小姐之穩賺商號申報扣抵銷項稅額。惟如林先生過世,由其繼承人繼續經營,變更負責人為繼承人,其繼承人繼承之餘存貨物,則免視為銷售貨物,無須開立統一發票及報繳營業稅。

【國稅局 112.05.23】

營業人發生進貨退出或折讓,應於發生之「當期」申報扣減進項稅額

財政部高雄國稅局表示,依統一發票使用辦法第20條第1項規定,營業人銷售貨物或勞務,於開立統一發票後,發生銷貨退回或折讓等情事,而開立統一發票之銷售額已申報者,應取得買受人出具之「銷貨退回、進貨退出或折讓證明單」。

故買方營業人發生進貨退出或折讓,應於進貨退出或折讓之發生日出具「銷貨退回、進貨退出或折讓證明單」,除作為本身申報扣減進項稅額及記帳憑證外,應交付賣方營業人作為申報扣減銷項稅額及記帳之憑證。

該局進一步說明,加值型及非加值型營業稅法第15條第2項後段規定:「營業人因進貨退出或折讓而收回之營業稅額,應於發生進貨退出或折讓之當期進項稅額中扣減之。」營業人申報扣抵銷項稅額之進項稅額憑證,嗣後發生進貨退出或折讓,係屬原申報進項稅額之減少,倘未依規定於發生當期申報扣減進項稅額致生虛報進項稅額之情事者,依同法第51條第1項第5款規定,應處漏稅罰。

舉例說明,A公司於112年4月1日向B公司進貨,取得載有營業稅額之統一發票新臺幣(下同)金額100萬元、稅額5萬元,並已於112年3-4月期營業稅申報扣抵銷項稅額,惟此筆進貨於112年6月2日發生進貨退出金額20萬元、稅額1萬元,A公司雖出具進貨退出或折讓證明單予B公司,惟A公司卻未於112年5-6月期營業稅申報扣減該1萬元進項稅額,經稽徵機關查獲後,除補稅外並予以處罰。

【國稅局 112.09.11】

營業人可否申請按月彙總開立統一發票?

營業人符合下列條件者,得檢附申請書及列有買受營業人名稱、地址及統一編號之名冊向所在地主管稽徵機關申請核准,就名冊內營業人銷售貨物或勞務,按月彙總於當月月底開立統一發票:

一、無積欠已確定之營業稅及罰鍰、營利事業所得稅及罰鍰者。

二、最近2年度之營利事業所得稅係委託會計師查核簽證申報或經核准使用藍色申報書者。

(統一發票使用辦法第15條之1)

【國稅局 110.04.23】

營業人於交貨前收取定金,應依規定開立統一發票。

財政部高雄國稅局表示,營業人如在交貨前預收定金,應依加值型及非加值型營業稅法(下稱營業稅法)第32條第1項規定,按「營業人開立銷售憑證時限表」規定之時限,開立統一發票交付買受人。前揭時限表規定,營業人應以發貨時開立統一發票,但發貨前已收取之貨款部分,應先行開立統一發票並報繳營業稅。

舉例:高雄國稅局說明,於108年12月查獲經營汽車銷售之甲公司,於108年6月與消費者乙君簽訂買賣契約書,收受定金時未依前揭規定開立統一發票及報繳營業稅,惟於108年10月該局調查前,已與乙君解除交易契約,並退還所收受定金,

※甲公司雖因交易未完成,免依加值型及非加值型營業稅法第51條第1項第3款規定處以漏稅罰,然其收取定金未依規定開立統一發票並交付買受人之行為,仍應依稅捐稽徵法第44條規定,按查明認定之總額處5%之罰鍰。

【國稅局 】

網路銷售商品,是否須辦理營業登記

Q:詢問網路販售農漁產品是否申請營業登記繳納營業稅

開始銷售,若有達國稅局營業稅課稅起徵點就需要設籍課稅,銷售貨物有達10萬元或銷售勞務達5萬元,就要設立公司/行號。

網路、直播銷售夯,應注意營業稅問題

財政部北區國稅局表示,透過直播平台銷售貨物或勞務,成為最具有潛力的銷售模式,直播主為了吸引民眾關注,會融合唱歌跳舞與遊戲等直播活動,與民眾做最佳的雙向互動,亦可在任何時間、地點進行銷售,加上完整的金流、物流,致直播方式銷售產品愈來愈夯。

- 直播主僅透過網路銷售貨物或勞務,無實體店面,當月銷售貨物或勞務達起徵點者

→銷售貨物為新臺幣(下同)10萬元,銷售勞務為5萬元者,應即向住(居)所或戶籍所在國稅局辦理稅籍登記;

- 若直播主除直播外另設實體店面銷售貨物或勞務,依加值型及非加值型營業稅法(下稱營業稅法)第28條規定,

→應於開始營業前,向營業地址所在地國稅局辦理稅籍登記。

舉例說明,轄內甲君經營水晶手飾等相關商品零售,除於實體店面展示產品外,亦於臉書直播銷售水晶相關產品,而水晶長期受到國人喜愛,因此擁有數萬名粉絲,並獲買家給予高度的評價,

嗣該局查獲甲君111年3月至112年3月間短漏報銷售額合計4千1百萬餘元,除補徵營業稅額2百萬餘元外,並依營業稅法第45條、第51條第1項第1款及稅捐稽徵法第44條規定擇一從重處罰鍰1百萬餘元。

該局籲請直播主自行檢視,如有應辦理稅籍登記之情事,在未經檢舉及未經稽徵機關或財政部指定的調查人員進行調查前,自動補報補繳所漏稅款並加計利息者,可依稅捐稽徵法第48條之1規定免予處罰。

【北區國稅局 2023.09.26】

總機構將其領用之統一發票提供未辦妥稅籍登記之分支機構使用,雖已由總機構申報銷售額並繳納營業稅,仍有罰則。

財政部高雄國稅局表示,營利事業之總機構在各地成立分支機構或門市,應先辦妥稅籍登記,並領用統一發票後再營業,切勿圖一時之便,借用總機構所領用之統一發票,而使總機構受罰。

該局進一步說明,營利事業之分支機構在未辦妥稅籍登記前之銷售,開立總機構領用之統一發票交付買受人,並由總機構申報銷售額及報繳營業稅,嗣後分支機構亦已辦妥稅籍登記並由總機構合併申報銷售額及應納營業稅額,雖未有實質逃漏稅之情形,分支機構免按加值型及非加值型營業稅法(以下簡稱營業稅法)第45條未依規定申請稅籍登記之行為罰、第51條第1項第1款擅自營業之漏稅罰及稅捐稽徵法第44條違反給與憑證之行為罰等規定處罰,惟總機構將其領用之統一發票借予分支機構使用,仍應依營業稅法第47條第2款將統一發票轉供他人使用之規定處行為罰。

該局舉例說明,甲公司總機構設於臺北,於高雄成立A門市營業,惟該門市之稅籍登記尚在申請中,為圖一時之便,銷售時先挪用總機構之統一發票交付消費者,並由總機構申報銷售額及報繳營業稅,嗣後A門市已辦妥稅籍登記並申請由總機構合併申報銷售額及應納營業稅額,惟總機構將其領用之統一發票轉供A門市使用之情形,經國稅局查獲者,仍應依營業稅法第47條第2款規定處新臺幣3千元以上3萬元以下之罰鍰。

國稅局 112.09.01