最新消息

會計師看時事/技術入股緩課 留意稅負計算

會計師看時事/技術入股緩課 留意稅負計算

為推動創新經濟與網路經濟,行政院近期通過公司法部分條文修正草案,增訂「閉鎖型公司」專章,有條件放寬技術及勞務入股。此外,為促進創新研發成果的流通應用及鼓勵青年創業,中小企業發展條例於民國103年6月4日增訂第35條之1,明定個人或中小企業以其享有所有權的智慧財產權,讓與非屬上市、上櫃或興櫃公司,所取得的新發行股票,免計入當年度所得額課稅,而在實際轉讓、贈與或作為遺產分配時,按全部轉讓價格或時價作為當年度收益,依規定課徵所得稅。

技術入股延緩課稅的規定,將技術股東轉讓技術所得的課稅時點,由取得技術股票年度延緩至技術股票轉讓年度,這項措施將技術股東繳稅時點與真正收益實現時點(股票出售時)一致化,有助降低青年的創業風險。

惟須留意,選擇緩課的股東,取得股票時不需課稅,日後股票出售時,是以全部轉讓價格作為當年度收益,扣除取得前開技術相關成本費用後(無法舉證者得以轉讓價格的30%作為成本費用), 申報所得課稅,若股票價格愈來愈高,是否代表轉讓技術的所得愈來愈多?

反之,若當初不選擇緩課,股東須於取得股票時,將該作價的技術所抵充出資股款的金額,減除相關成本費用後所得,列為當年度所得課稅,日後股票出售,其出售價格減除當初股票作價出資股款的差額,為技術股東轉讓股票的證券交易所得。

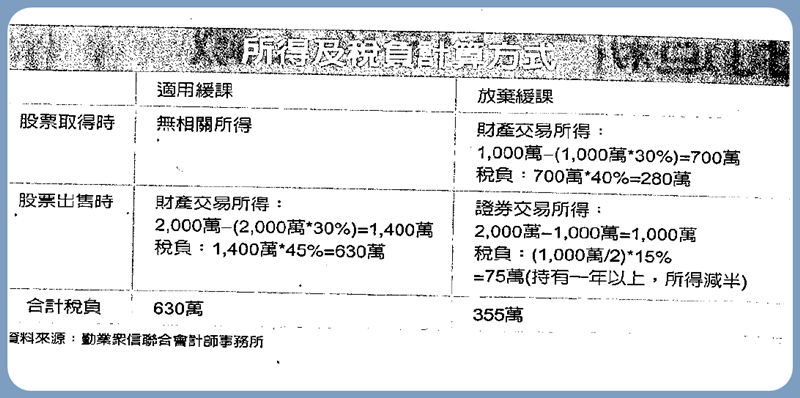

由於證券交易所得分離課稅且稅率較低,因此若將兩段稅額相加,可能較適用緩課所需繳納的稅額為低。舉例說明如下:

甲為一大學教授,平時致力研究風力發電相關技術,取得不少相關專利證書,除投入時間成本外,尚支付不少實驗材料成本,均無保留相關憑證,近期研發的技術終於逐漸成熟,於2015年1月,甲以專利權作價入股給A公司,取得新發行股票價值 1,000萬元,假設2016年12月,甲以2,000萬處分這批股票,其所得及稅負如何計算?(見附表)

實務上技術股東取得的技術股票通常會於股價高時出售,依上例計算,選擇緩課的股東,於股票出售時所需繳納的稅負反而高於當初放棄緩課者,提醒技術投資人留意此稅負差異,妥適評估是否選擇緩課。

此外,如前所述,技術研發者,除投入時間成本不計外,尚花費不少實驗材料成本,由於個人資源有限無法完整記錄及保留相關憑證,僅以30%做為標準成本費用率,所得額標準約當70%,相較於個人有形財產轉讓,比照各行業代號適用的營利事業同業利潤率(零售業)標準,技術無形資產交易所得額標準高出許多,實有違當初獎勵新創事業技術入股的立法目的,建議財政部能審酌提高成本費用標準。

2015-07-03 經濟日報 賴永發