旅行業申請總公司籌設、註冊流程及說明,旅行業應如何開立發票?代收轉付收據?

目錄

旅行業特許登記及公司設立申請流程

本所整理申請流程,可分為5階段,

第一階段:觀光署籌設申請,需先通過觀光署籌設許可,並拿到核准公文。

第二階段:開設銀行籌備戶及公司設立登記,拿到公司統編。

第三階段:國稅局營業登記,國稅局核准後,就可以辦理負責人簽名及購票證等,完成後公司設立流程就算結束,後續為觀光署旅行業註冊及開業申請。

第四階段:觀光署註冊申請,此階段可以跟第三階段同時進行,需確認已存入旅行業履約保證金,並繳納規費、執照費,檢附收據資料申請。

第五階段:觀光署開業申請,此階段需完成投保”履約保證保險”及”責任保險”,並看是否加入品保協會。

一、觀光署旅行業-籌設申請之注意事項

(一) 旅行業經營之業務範圍,可參考旅行業管理規則第 3 條。

(二) 旅行業應專業經營,以公司組織為限,並應於公司名稱上標明旅行社字樣。 (旅行業管理規則第 4 條)

(三) 旅行業發起人均應為旅行社股東。(*註:無行為能力或限制行為能力者,不得為旅行業發起人、 董事、監察人,依旅行業管理規則第 14 條 )

(四)旅行業代表人或董事,不得兼任職員

舉例:某甲已受僱於籌設中 A 公司董事,A公司註冊完成後不得為 A 公司職員。(經濟部 93 年 11 月 18 日經商字第 09302194190號函、旅行業管理規則第 50 條第 3款、交通部觀光局 109 年 5 月 6 日觀業字第1090005604 號函)

(五)旅行業及分公司之經理人設置至少1人,應為專任;無行為能力或限制行為能力者,不得為旅行業經理人。(旅行業管理規則第 13 條、旅行業管理規則第14 條)

(六)各種類旅行業實收資本額,應符合旅行業管理規則第 11 條:

- 綜合旅行業不得少於新臺幣3,000萬元。

- 甲種旅行業不得少於新臺幣600萬元。

- 乙種旅行業不得少於新臺幣120萬元。

(七)旅行社設置之營業處所,應同時向其所在地之縣市政府建管單位查證是否符合土地使用分區管制規則或建築物使用執照規範之用途,以避免嗣後衍生因用途不符。

(八)營業處所與其他營利事業共同使用者,應有明顯之區隔空間 。(旅行業管理規則第 16 條)

(九)旅行業經核准籌設後應於 2 個月內依法辦妥公司設立登記,並向交通部觀光署申請註冊。(旅行業管理規則第 6 條)

二、觀光署旅行業-註冊申請之注意事項

(一)按旅行業管理規則第 19 條第 2 項規定:「旅行業應於領取旅行業執照後始得懸掛市招。」故營業處所所設市招應先含有「籌備處」字樣。

(二)註冊費、執照費及保證金金額

- 保證金,僅得開立定存單

- 綜合旅行業,共新臺幣1,000萬元,分為新臺幣 900 萬 元 及 100 萬元,共 2 張定存單

- 甲種旅行業,共新臺幣150萬元,分為新臺幣 135 萬 元 及 15 萬元,共 2 張定存單

- 乙種旅行業,共新臺幣60萬元,分為新臺幣 54 萬 元 及 6 萬元,共 2 張定存單

- 旅行業執照費新臺幣 1,000 元。(得與註冊費共同開立)

- 註冊費按資本總額 1/1000 繳納。(得與執照費共同開立)

(三)核准註冊後,旅行業保證金得依據旅行業管理規則第 12 條規定,申請發還部分保證金(即僅按金額 10 分之 1 繳納 )。*發還保證金詳細說明可詳下方內容

(四)完成註冊後,應於領取旅行業執照後 1 個月內開始營業, 並將開業相關文件報交通部觀光署備查。

三、觀光署旅行業-開業申請之注意事項

(一)領取旅行業執照後 1 個月內應開始營業,並依旅行業管理規則第 20 條於開業前,將開業資料報請本署備查後始得開業 。

(二)正式開業日須與保險起始日同 1 天或之後。

(三)如未辦理旅客出國及國內團體旅遊業務者,而無須投保履約保險者,仍應向本署報備開業,且須敘明理由。

常見QA

旅行業地址有什麼限制?辦公室可以合租?

- 旅行社設置之營業處所,應以戶政機關編訂之門牌為依歸,且同時確認是否符合公司登記及土地使用分區規定。

- 另外若營業處所內有 2 家以上營利事業共同使用者,需檢附樓層平面圖,且辦公室空間要有明顯區隔。

旅行業部分保證金如何退還?申請條件為何?

有加入品保協會會員,且近2年未變更及未受停業處分,可自行提出申請,可退回保證金9/10的金額。

EX:登記甲種旅行社,繳納保證金150萬元,若符合以上條件,可退回135萬元。

一、經營同種類旅行業,最近2年未受停業處分,且保證金未被強制執行,並取得經中央主管機關認可足以保障旅客權益之觀光公益法人會員資格者,

可至本署行政資訊網下載申請書,應檢附:

1.旅行業執照影本

2.中華民國旅行業品質保障協會會員證書影本

3.保證金收據正本

4.質權消滅通知書等文件,向本署提出申請退還部分保證金。

二、旅行業有下列情形之一者,其有關前項規定之2年期間,應自變更時重新起算:

(一)、名稱變更者。

(二)、代表人變更,其變更後之代表人,非由原股東出任,且取得股東資格未滿一年者。

三、另依旅行業管理規則第12條第1項第2款第6目有關2年期間之規定,於申請暫時發還保證金期間不予計算。

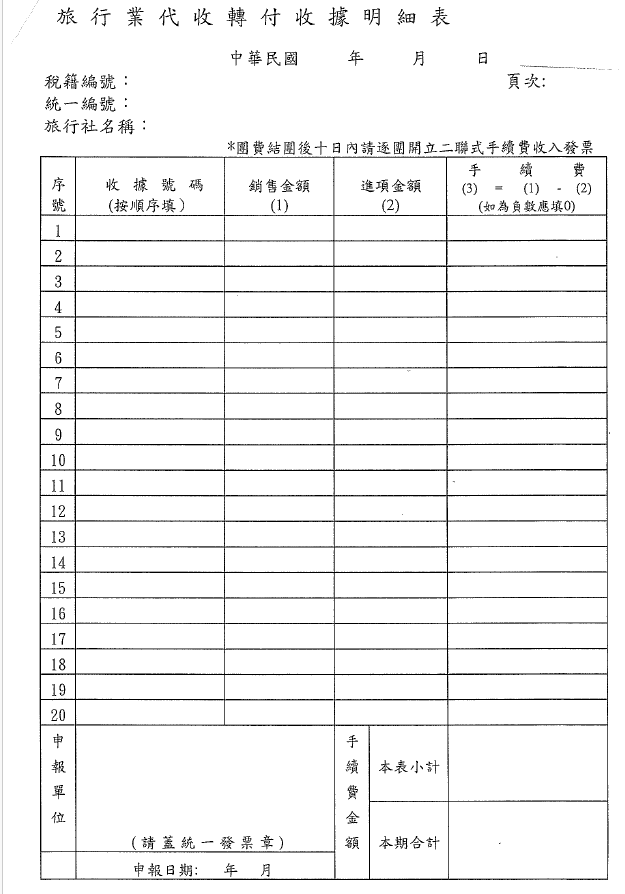

旅行業應如何開立發票?代收轉付收據?

旅行業者辦理國外旅行團,代收轉付範圍及支出憑證認定事宜

(依財政部賦稅署民國 82 年 05 月 17 日台財稅第821485398號規定)

說明:二、旅行業者辦理國外及大陸旅行團收取之團費,應按扣除代收轉付價款後之差額,於回國後10日內逐團估算結帳開立二聯式統一發票報繳營業稅,並於最終結帳時,依支付憑證金額調整之。

代收轉付之範圍包括:

(一)國外及大陸地區機票款。

(二)國外及大陸地區發生之費用,包括交通、食宿、觀光、簽證費、保險費、小費、機場稅、入場券等。

(三)國內支付之費用,包括機場稅、簽證工本費、保險費等。

三、關於旅行業者開立旅行業代收轉付收據之範圍,除本部82/03/27台財稅第821481937號函規定之銷售國際航線機票及銷售非購自在台航空公司及其總代理之其他國家(地區)機票部分外,尚包括:

(一)國內外及大陸旅行團之團費。

(二)代訂國內外及大陸地區飯店、車、船、門票。

(三)代辦簽證工本費。

(四)其他代收轉付之營業項目。

以上4項除第1項國外及大陸旅行團部分之團費按說明二方式開立二聯式統一發票報繳營業稅外,其餘應逐項按月就其收付價款之差額彙總開立統一發票,並填具代收轉付收據明細表,報繳營業稅。

四、關於國外及大陸旅行團支出憑證部分:

(一)旅行業者辦理國外及大陸旅行團收取之團費,其經國外及大陸地區之承辦旅行社報價者,應取得國外及大陸旅行社團費收據,註明提供服務事項,並檢附團體行程表、團員名單及報價、合約之影本;其未經國外及大陸地區之承辦旅行社報價而由領隊人員自行支付者,如餐費、門票、租車等,應取得收據;其無法取得者,准以經手人證明認定。至因發生不可抗力情事而延長停留所發生之食宿、交通、包機等費用,應取得收據及有關證明文件;其無法取得者,准以經手人及團員簽章證明認定,並應敘明不可抗力之原因及檢附相關證明文件。

(二)機場稅應取得收據;其無法取得者,准以經手人及團員簽章證明認定,並應檢附行程表、團員名單及公會所提供各國機場稅一覽表。

(三)簽證工本費應取得收據;其無法取得者,准以經手人證明認定,並應檢附行程表、團員名單、公會所提供各國領事館簽證收費一覽表及無收據國家名單。

(四)說明會支出及出團接送機費用,屬國內支出應依現行規定辦理。

(五)國外領隊電話費、計程車資及各種小費之支出,准以經手人詳列清單簽字證明。

(六)國外及大陸地區機票,准以大陸及第三地區航空公司、旅行社、其他經手公司、行號及個體戶開立之憑證認定。

(七)國外發生之交際費,應敘明事由,並取得收據;其無法取得者,准以經手人及團員簽章證明認定,並應敘明事由及檢附相關證明文件。

(八)取得數團合併開立之憑證,應以該憑證影本及各該團應分攤費用之明細表,作為其他各團之支出證明。

(九)團費折讓或事後退款,以銷貨折讓或銷貨退回之方式處理。

旅行業代收轉付電子收據試辦作業規範

(依財政部賦稅署民國 105 年 04 月 07 日台財稅字第10504544630號 令)

一、為響應節能減碳政策,推動旅行業者使用代收轉付電子收據,減少紙本及倉儲成本,特訂定本作業規範。

二、本作業規範用詞定義如下:

(一) 電子收據:指旅行業者銷售貨物或勞務與買受人時,以電子方式開立、傳輸或接收旅行業代收轉付收據;其有收執檔、記帳檔及存查檔,用途如下:

1、收執檔:由旅行業者交付買受人收執,買受人為營業人者,作為記帳憑證。

2、記帳檔:由旅行業者作為記帳憑證。

3、存查檔:由旅行業者自行保存,並由加值服務平台傳輸至財政部電子發票整合服務平台存證。

(二) 加值服務平台:指由台北市旅行商業同業公會(以下簡稱台北市公會)建置提供旅行業者使用電子收據之平台。

(三) 整合服務平台:指由財政部提供電子發票相關整合性服務平台。

三、試辦期間及對象:自加值服務平台建置完成啟用日起,為期一年,以設籍臺北市之旅行業者為優先試辦對象;其他縣市之旅行業者有意願加入試辦者,應向台北市公會提出申請。

四、加值服務平台系統,應符合下列規定:

(一) 具備確認試辦業者身分之認證機制。

(二) 具備加解密機制或以其他資訊安全措施,以確保電子收據資料內容及傳輸之私密性、完整性、來源辨識性及可歸責性。

(三) 具備可執行開立、作廢、銷貨退回或折讓及列印電子收據功能。

(四) 具備防止重複編號及漏上傳整合服務平台檢核防弊功能。

(五) 符合財政部財政資訊中心公告之電子收據資料交換標準訊息建置指引。

加值服務平台於啟用前,應先取得財政部財政資訊中心系統檢測通過文件,再併同前揭文件及預定啟用日期向財政部臺北國稅局申請。

五、旅行業者使用電子收據之一般規定:

(一) 經所在地主管稽徵機關核准營業登記之旅行業者,向台北市公會申請使用電子收據,該公會應將核准名單按月送財政部臺北國稅局,由該局函轉所在地主管稽徵機關掣發核備函。

(二) 旅行業者經核准後,應以向政府憑證管理中心申請之憑證、財政部核可之憑證或電子簽章方式,開立或傳輸電子收據。倘遇停電、機器故障或其他不可抗力事由無法開立電子收據時,得開立紙本收據。

(三) 加值服務平台與整合服務平台介接應使用政府憑證管理中心規定之憑證傳輸電子收據。

(四) 旅行業者應使用由台北市公會統一編配之編號,於開立電子收據後四十八小時內上傳至加值服務平台存證;買受人為營業人者,至遲應於開立後七日內上傳,並將該電子收據資訊傳輸至買受人,及取得買受人回復已同意接收之訊息。

(五) 電子收據之開立、作廢、銷貨退回、進貨退出或折讓,應經交易相對人同意,旅行業者應留存該同意訊息與相關證明文件,至少保留五年,並依前款規定時限上傳加值服務平台存證,加值服務平台應按期於每單月五日前將上期相關資訊上傳至整合服務平台存證。

(六) 旅行業者開立電子收據後,如遇作廢、修改及折讓等情事,應於事實發生時分別依下列方式辦理:

1、未屆營業稅申報期:電子收據作廢,旅行業者應經交易相對人同意,並留存該同意訊息及相關證明文件,將該電子收據作廢資訊上傳至加值服務平台;修改時亦同。

2、已申報營業稅者:電子收據不得作廢、修改,應依財政部八十二年五月十七日台財稅第八二一四八五三九八號函釋規定,團費折讓或事後退款,以銷貨折讓或銷貨退回方式處理。

(七) 旅行業者應依稅捐稽徵機關管理營利事業會計帳簿憑證辦法有關規定保存電子收據及電子收據銷貨退回、進貨退出或折讓之檔案。

(八) 電子收據收執聯由買受人至加值服務平台自行列印為原則,並以一次為限,倘有破損不全或填載模糊不清、無法辨認或遺失者,可經旅行業者證明其記載事項與存查檔確實相符經查明無訛,由旅行業者列印交付買受人,並應於電子收據上加註「補印」二字。

六、旅行業者應使買受人得於加值服務平台查詢電子收據、電子收據退貨折讓及作廢電子收據資訊。

七、加值服務平台違反本作業規範、其他相關法令或資訊安全規範,情節重大者,財政部臺北國稅局得予以停權,於復權前不得提供電子收據或加值服務等相關服務。

八、旅行業者違反本作業規範,加值服務平台應通報財政部臺北國稅局函轉所在地主管稽徵機關通知該旅行業者限期改善。旅行業者未於期限內改善且違反情節重大者,得停止其使用電子收據並通報加值服務平台。停止後,旅行業者仍應依加值型及非加值型營業稅法及財政部函釋等相關規定開立及交付紙本收據。

九、旅行業者擅自歇業或經核准停(歇)業、註銷營業登記時,所在地主管稽徵機關應通報加值服務平台停止其使用電子收據。

十、本作業規範如有未盡事宜,悉依相關法令規定辦理。