輕鬆節稅系列-18:存股族怎麼報稅才划算?115年ETF怎麼課稅?如何判斷要合併或分開計稅?(115年5月更新)

5月報稅季即將來臨,而存股族們最關心的,就是股利所得如何申報才划算?對此,會計師建議,納稅義務人可先觀察自己的綜合所得稅率,再決定要採取「合併」或「分開」計稅。

目錄

ETF配息也要課稅?來源不同稅負大不同

ETF配息來源可分為課稅與非課稅兩大類。根據財政部規定,國內股利所得(54C)及境內金融業利息(5A)需納入綜所稅並列入健保費課徵基礎;至於資本利得(76W)、收益平準金與資本公積等則屬免稅項目。不同ETF其投資標的與策略不同,配息來源比重亦有所差異,實際拿到手的淨收益將因稅負不同而有所落差,投資人應特別留意。

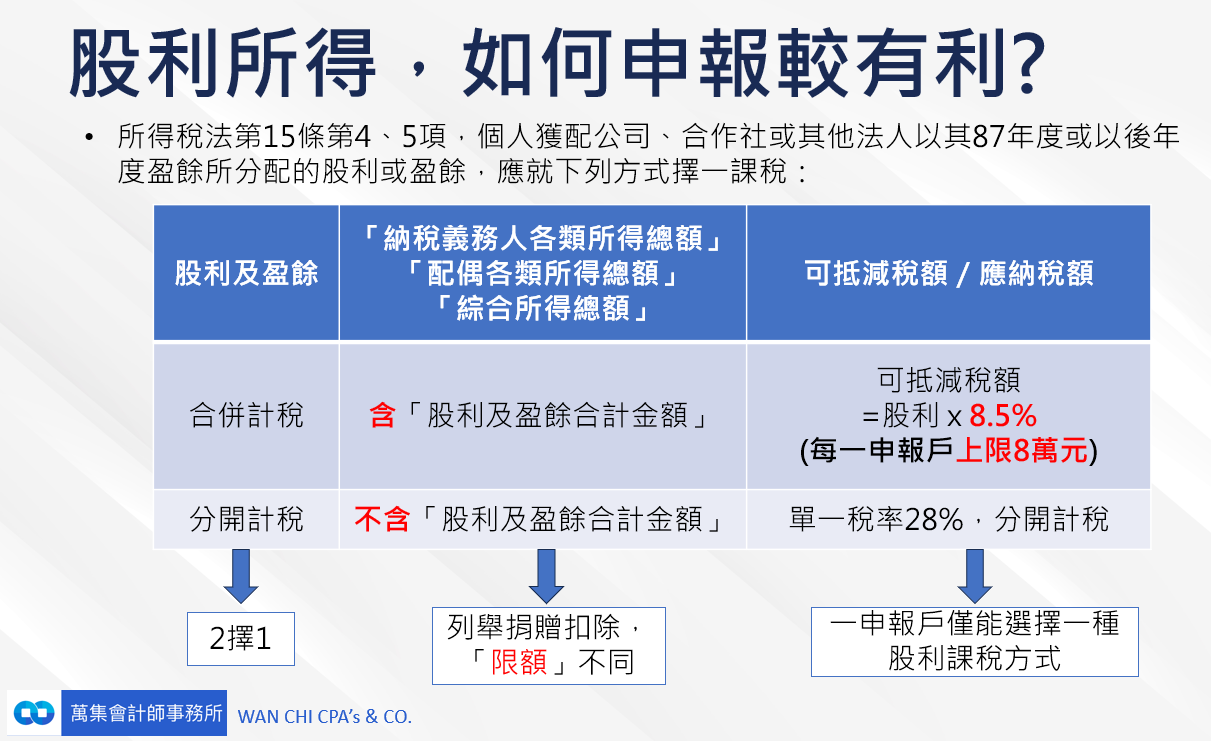

股利課稅兩種方式

- 合併計稅,就是將股利所得併入綜合所得,一起計算稅額,若採此方式申報,會有8.5%的股利抵減稅額(股利所得乘上8.5%),每一申報戶可抵減稅額上限為8萬元。

- 分開計稅,則是股利所得直接以28%計算應納稅額,再與其他綜合所得應納稅額合併報繳。

股利收入尚有二代健保費負擔

投資國內股票/ETF,若有獲配股利,還要注意會產生二代健保費。

綜合所得稅率5%至30%,建議合併計稅,超過則可選擇分離計稅!

上述2種申報方式,何者較有利?

- 一般小額投資人適用合併計稅

維持股利併所得課稅,但享股利8.5%免稅額,每戶最高上限8萬元綜合所得稅率在5%至30%者,建議選擇合併計稅;

- 大股東則選擇分開計稅,單一稅率28%。

而綜合所得稅率為30%至40%者,可考慮分開計稅。但需特別注意,如果股利分離課稅,捐贈的限額也會被排除,而且須列入最低稅負制。需試算後再決定。

分離課稅尚須入最低稅負制

所以還是要試算以後才知道如何選擇適合的方案

合併與分開計稅的差異分析

投資人獲得的股利,可依情況選擇合併或分開計稅方式,為大家分析,如何透過合理規劃稅務策略,納稅義務人依所得類別、金額選擇最有利原則。

第一個選項是「合併計稅、8.5%抵減稅額」,合併課稅,顧名思義是將股利所得與其他所得合併計算,通常適用於所得較低的投資人,例如,對於稅率級距約為5%或股利收入較低的投資人,選擇合併計稅可能更具優勢,因為股利可按8.5%的稅額抵減計算,甚至可能因稅額抵減而享有退稅的機會。

另一種選擇是採用「分開計稅,以28%單一稅率計算」;對於高所得族群(適用30%或40%稅率級距)或股利收入較高的投資人而言,分開計稅可能更具優勢,因為合併計稅的可抵減金額上限僅為8萬元。

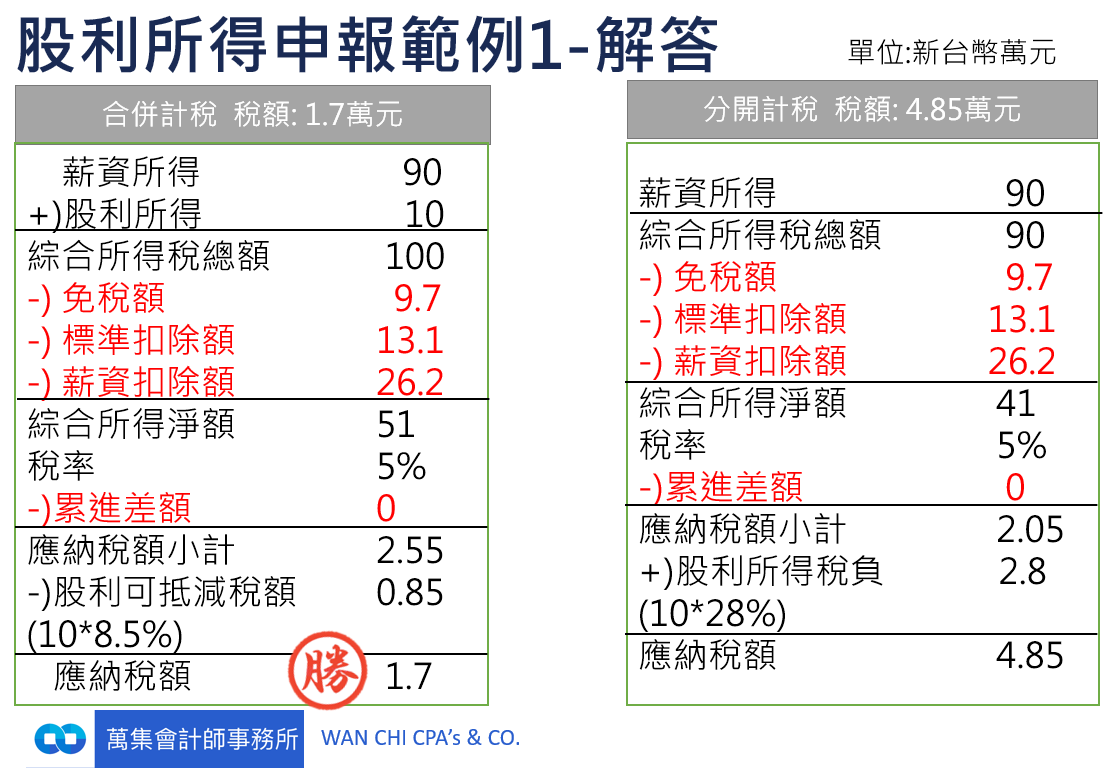

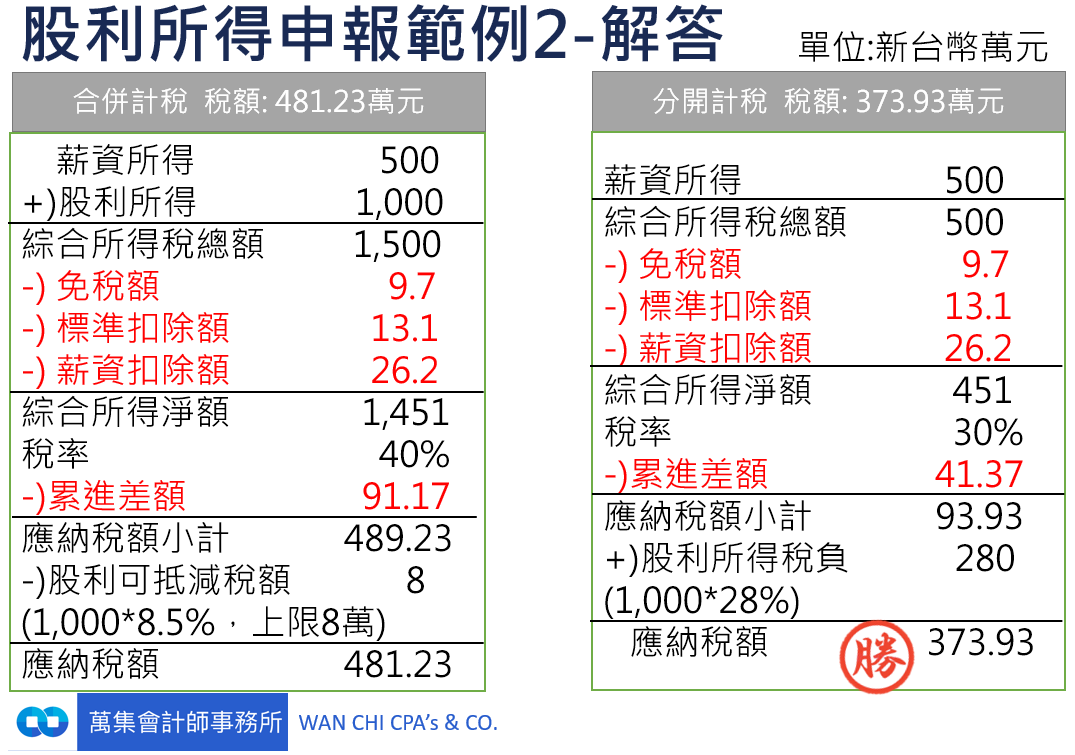

舉例說明

薪資、股利所得不同,但同為單身、採標準扣除額申報所得稅的上班族(範例1)和大股東(範例2)為例指出,

股利所得申報範例1

- 範例1:若上班族薪資所得90萬元,股利所得10萬元,採合併計稅的應納稅額為1.7萬元,低於採分開計稅的4.85萬元(見下圖範例1)。

股利所得申報範例2

- 範例2:而薪資所得500萬元,股利所得1000萬元的大股東,採分開計稅的應納稅額為481.23萬元,低於採合併計稅的373.93萬元(見下圖範例2)。

除股利所得計稅方式外,今年報稅時,納稅義務人也應留意以下3個重點

股利收入記得報!她「年收20萬」被退稅8500元

國稅局以實際案例說明,民眾李小姐來電詢問,113年度總所得僅有新台幣(下同)20萬元,金額未達課稅標準,想確認是否就不用辦理所得稅申報?

進一步了解李小姐的所得來源,發現部分為股利所得。北區國稅局特別提醒,自107年度起,個人獲配公司、合作社或其他法人以其87年度或以後年度盈餘所分配之股利或盈餘,可採全戶股利及盈餘合計金額的8.5%計算可抵減稅額,每戶可抵減金額以8萬元為限,可抵減稅額大於應納稅額的差額可申請退稅。隨即輔導李小姐使用手機登入「綜合所得稅手機報稅」網頁,計算結果可退稅8,500元,李小姐確認資料無誤後,當下即選擇「直撥(轉帳)退稅」填具存款帳戶,並順利完成手機報稅。

提醒各位讀者,年度所得即使未達所得稅起徵點,但有股利所得的民眾,別忘了確認有無可退稅款,要完成所得稅申報程序才可退稅,別讓自己的退稅權益睡著了。如選擇使用「直撥(轉帳)退稅」,只要於申報時填妥金融機構或郵局存款帳戶,或勾選沿用上年度結算申報繳(退)稅成功的存款帳戶,退稅款會在國稅局核定後直接匯入指定帳戶,省時、安全又便捷。

存股也能節稅?賺錢辛苦學習如何省稅

中華民國萬萬稅!每年五月是申報綜合所得稅的月份,該如何節稅成了台灣民眾好奇的議題,如何「存股」節稅?

存股族節稅的關鍵策略在於下列6點:

1.小資族股利合併計稅

股利合併計稅,可以享有8.5%可抵減稅額的優惠,每戶最高上限8萬元。尤其在適用所得稅率5%的存股族節稅效果更明顯,因為就股利收入部分,計算上雖然先以5%計算,但是最後可以用8.5%扣回來,倒賺3.5%的可抵減稅額,達到節稅效果。

2.股利所得可以自由選用合併計稅或分離課稅

A.股利所得合併計稅可以享有8.5%可抵減稅額,最高每戶上限8萬元,他提出兩項觀察,第一項觀察:總所得在98.3萬元的存股族,可以運用可以減額較所得稅額高3.5%的節稅優勢節稅。

由於113年度綜合所得淨額59萬元內的稅率5%,所以我們加上42.3萬(當年度免稅額92,000、單身扣除額124,000、薪資特別扣除額207,000的總和),可以得出98.3萬元。

第二項觀察:股利所得在94萬元以下的存股族適用。由於抵減稅額有上限8萬元,因此8萬除以8.5%為94萬餘元,所以超過94萬餘元的股利所得並沒有8.5%的抵減稅額優勢。(所得稅法15條第4項)

B.股利所得分離課稅,採分離課稅單一稅率28%,如果課稅級距在30%以上的人,可以試算分離課稅是否比較划算。(所得稅法15條第5項)

高收入族群如何節稅?

如果是高薪工程師如科技業、金融業、半導體業等,就要學會規劃所得來源。

3.選擇購買KY股票領息或註冊地在海外的基金投資

一般人的海外收入,低於100萬是不用申報的,而就算超過100萬,基本所得額在750萬元以下者,也沒有繳納基本稅額之問題(最低稅賦制的起徵門檻是750萬);基本所得額超過750萬元的部分按20%稅率計算基本稅額。

因此當選擇註冊地在海外的基金,其資本利得以及配息收入,或 KY代號的股票(註冊地在海外,只是在台灣上市)所發的股利,在課稅基準上,納入的是海外所得,依照最低稅負制來計算。

4.不參與除權息,除權息後買回股票

如果是高所得的朋友,如果在上市、上櫃股票除權息之前賣掉股票就不會有股利收入,由於目前不課徵證券交易所得稅,可達到節稅的效果。

請詳工程師如何節稅文章

提醒民眾若要執行此策略,得注意下列事項:

A.出售股票的成本:證券交易稅股票0.3%,ETF0.1%、券商手續費,是否划算。

B.出售時間與買回時間符合高賣低買,如無法在股票填權息之前買回,反而沒有賺到填權息。

5. 「出借股票」來節稅

「出借股票」就是”借券”,如遇到除權息,由於股票已經出借,所以自己並不會有股利所得,但會有權益補償股利,借券收入則列入租金收入來課稅。

6.自由搭配現金流

現在因為二代健保超過2萬元鼓勵要課2.11%的關係,很多存股族會考慮搭配工具來規劃現金流。

優化稅務規劃的建議

第一,如果原先所得來源集中在境內,藉由分散至海外收入,可以節省稅務成本。

第二,一般而言,所得越高且股利收入超過抵減稅額的人,用分離課稅較省稅;所得較低且股利收入在抵減稅額以內的人,用合併課稅制較有利。

第三,將單筆利息收入控制在不超過2萬元,可以再節省2.11%的補充保費。

除此之外,還想要建立更多現金流又不想被多課稅的投資人,可以投資境內累積型基金搭配自由Pay機制,自己決定提領金額、提領日期,創造需要的現金流。

一、基本生活費提高至21.3萬元

綜合所得稅每人基本生活費調高至21.3萬元,

二、交易未上市櫃且非興櫃公司股票 交易所得須課稅

個人若出售未上市、未上櫃及非屬興櫃公司發行或私募股票等有價證券交易所得,自110年1月1日起,應計入個人基本所得課稅。

| 項目 | 內容 |

|---|---|

| 損益計算 | ●成交價減除成本及必要費用 ●成本:依取得方式各異 ●必要費用:證交稅、手續費 |

| 應檢附文件 | 收、付款紀錄、證交稅繳款書、買賣契約書等 |

| 所屬年度 | 以交割日為準 |

| 未申報者所得核算方式 | ●有成交價、無成本:以成交價20%計 ●無成交價:前一年內最近一期財報每股淨值75%計 ●若查得實際所得較前2項高,則以查得資料核算 |

細節可詳 此篇文章。

個人處分國內高風險新創事業之股票,如何適用免納入基本所得額?

若是發行或私募公司,若屬中央主管機關核定「國內高風險新創事業公司,且交易時設立未滿5年」,可免除計入個人基本所得課稅。

為了配合我國培植新創事業以帶動產業轉型政策,特別給予投資人5年之出場時機。

所以,如果標的股票是屬於中央目的事業主管機關核定之國內高風險新創事業公司,且交易時該公司設立未滿5年者,則可不用計入個人基本所得額計算課稅。

個人交易股權落入房地合一2.0課稅範圍,則視同房地交易,繳納房地合一稅。

另外,配合房地合一2.0 實施,110年7月1日起,如果民眾個人直接或間接持有國內外營利事業股份或出資額超過半數(以其交易日起算前一年內任一日認定),該營利事業股權或出資額之價值50%以上係由中華民國境內之房屋、土地(包含境內房屋、土地、房屋使用權、預售屋及其坐落基地之價值)所構成者。

此時,處分未上市、未上櫃或非興櫃股票之國內公司股票之股權交易,會被視同房屋、土地交易,此股權交易所適用的稅率,應依股權持有期間按房地合一稅制2.0規定所適用之稅率45%、35%、20%或15%等稅率課稅。

另外,申報期限應於股份或出資額交易日之次日起算30日內檢附相關資料,向國稅局辦理申報,與一般綜合所得稅之申報期間(5/1至5/31)不同。

個人投資國內高風險新創事業租稅優惠措施

另外,民眾如果有以現金投資於成立未滿2年,經中央目的事業主管機關核定之國內高風險新創事業公司,而且對同一公司當年度投資金額達新臺幣100萬元,並取得該公司之新發行股份,持有期間達2年者,得就投資金額50%限度內,自持有期間屆滿2年之當年度個人綜合所得總額中減除,每年得減除金額是以300萬元為上限。

個人在111年1月1日以後投資,依規定可以在當年度綜合所得總額中減除之金額,應計入當年度個人基本所得額。所以,如果個人自111年1月1日以後對於國內高風險新創事業公司之投資支出,並取得該公司之新發行股份,最快於113年持有期間達2年,在114年辦理113年度綜合所得稅結算申報時,應依規定計入個人之基本所得額課稅。由於個人基本所得額有670萬的免稅額可以減除,民眾可以看看同一申報戶,加計綜合所得淨額及其他的基本所得額金額後是否超過670萬元,評估可能之稅負影響。

三、文物、藝術品交易所得 可申請分離課稅

依「文化藝術獎助及促進條例」修正案等規定,經文化部認可的文化藝術事業,辦理文物或藝術品展覽、拍賣活動,得依規定申請核准。

楊建華說,個人透過活動交易文物、藝術品的財產交易所得,由該文化藝術事業為扣繳義務人,就核准範圍的文物或藝術品交易,在給付成交價款時,按成交價6%為所得額,再依20%稅率扣取稅款。

他提醒,未申請分離課稅的納稅義務人,今年報稅時,仍需將此類所得申報於個人綜合所得稅,以免發生漏報。

線上課程推薦

欲瞭解更多,請參考「個人高所得節稅線上課程」