夫妻贈與子女 免稅額分開算

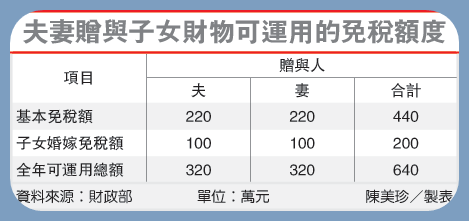

夫妻贈與子女財物,免稅額均應單獨使用。財政部提醒,即使夫妻主張聯合財產制,或由金融機構聯名帳戶中贈與資金給他人,夫妻亦僅能各自享有其220萬元贈與免稅額,不能由其中1人代表贈與,要求免稅額合併按440萬元計算。

圖/經濟日報提供

遺產及贈與稅法第22條規定,贈與稅納稅義務人每年得自贈與總額中減除免稅額220萬元。財政部指出,贈與稅免稅額220萬元,是指「贈與人」1年之內贈送出去的金額,不論贈與對象及贈與次數的多寡,都是220萬元,超過部分要按10%繳納贈與稅。

財政部說,夫妻間相互贈與財物不論金額多寡都不課贈與稅;但是,夫妻贈與財物給子女或其他第三人時,贈與免稅額可不能隨便合併運用。

舉例來說,A家庭中的父、母各自從自己的銀行帳戶匯款220 萬元至長子的銀行帳戶,A家長子擁有獲贈自父母總計440萬元資金,因父母贈與採取分別由各自帳戶匯款的方式,且全年合計都不超過各自的220萬元免稅額,A家庭的夫妻可以免繳贈與稅。

反之,B家庭則是先由父親的銀行帳戶匯款220萬元給妻子,再由妻子的銀行帳戶匯款440萬元給其子,B家庭的子女雖然也是獲得440萬元受贈資金,但因是由父親先贈與給母親,再由母親的帳戶合併匯款,總額超過妻子個人全年可以運用的免稅額220萬元,B家庭必須要繳22萬元贈與稅【(440萬元-220萬元)X10%】。

財政部指出,夫妻若要利用每年220萬元免稅額,最好事先做好規劃,並由各自名下的財物、資金中進行贈與,比較不易惹稅上身。

【2013/03/11 經濟日報╱記者陳美珍】 @ http://udn.com/