營所稅系列-1:哪些情況需要會計師簽證?財務/稅務簽證條件及差異?盈虧互抵、虧損扣除是什麼?

目錄

會計師簽證種類有哪些?

會計師簽證分為:

1.會計師資本額簽證

2.會計師財務簽證

3.會計師稅務簽證

以下介紹3種簽證的方式及法律規定,以及提醒,以上3種簽證都是會計師的專屬執業範圍,如果公司組織需要簽證,務必要指定找會計師,而不是記帳士!

依據會計師法第三十九條,簽證業務,包含公司成立時的「資本額查核簽證」及每年報稅時的「稅務簽證」及「財務報表簽證」,是會計師的專屬業務,非會計師不能出具簽證報告!

會計師簽證種類有以下4種:

1.會計師資本額簽證

公司申請設立登記時,公司申請增(減)資、合併、分割、收購、股份轉換等變更登記時,需經會計師簽證查驗資本額。

詳細文章 萬集資本額簽證

2.會計師財務簽證

財報報表經會計師查核簽證後具有公信力,可提供利害關係人最適當之資訊。

3.會計師稅務簽證

公司之報稅資料經會計師查核簽證後,可避免因不熟悉稅法而違法受罰及繳交不合理的稅負。

4.會計師專案查核簽證

針對特定專案進行審查和驗證,並出具簽證報告,而非對整體財務報表。

目的在於確認企業某一財務專案的資料是否符合相關規定、數據是否真實正確。常見類型有政治獻金查核、政府補助查核、存貨報廢盤點查核、企業重組或併購查核等。

會計師稅務簽證優點有哪些?

採用會計師「稅務簽證」的優點如下:

1.可適用前十年盈虧互抵,平衡資金成本、減輕稅務負擔:

考量公司經營狀況會隨時變化,不一定每年都是賺錢的,若公司賺錢時政府全都課稅,而虧損時不予抵銷,則企業實質稅負會大幅增加,所以稅法給予公司組織的企業選擇權,若是虧損年度及扣抵年度都有委請會計師做營利事業所得稅查核簽證,則前十年核定虧損,可自有獲利年度起,自當年度淨利中扣除後,再行核課營利事業所得稅。

所以若是沒有事先請會計師做稅務簽證,前十年虧損就都不能拿來扣抵,增加稅務成本負擔,故建議虧損的公司,先保留當年度虧損以便賺錢年度來扣抵,合法的降低稅務成本。(所得稅法39條盈虧互抵)

2.可降低稅負及實際舉例

有些行業都是前期需大量投入資本支出,後面年度才會有營收產生,舉例來說,建設公司、製造業需設廠才會能夠生產、景氣波動大的行業、受疫情影響的觀光旅遊業等。

- 舉例來說,110年度,萬集公司帳上的結算虧損為1,000萬,但是預估111年度會有淨利3,000萬,

(1)如果採用不稅簽的方式申報,110年度因為虧損不用繳營所稅,但是111年度要繳3000萬*20%=600萬的營所稅金。

(2)110年度及111年度有稅簽方式申報,可以將1,000萬的保留下來跟111年的淨利互抵(就是「盈虧互抵」)。

則111年度的營所稅需繳納(3000萬-1000萬)*20%=400萬。 營所稅金可以減少1000萬*20%=200萬。

3. 交際費等限額提高

企業可多認列營業費用支出,則實質稅負減輕。

(依《所得稅法》第37條及《營利事業所得稅查核準則》第80條規定,交際費限額提高,較一般申報高約3成左右。)

4.盤損/報廢程序簡化

一般公司如果需要報廢存貨,500萬以上,需要事先向國稅局申請,及提供進銷存明細表,曠日廢時又麻煩,還要跟國稅局約時間。

若是採用會計師稅務簽證,則可以用稅務簽證代替國稅局實地查核。

5. 稅法強制規定:

- 依 所得稅法第102條規定,在一定範圍內之營利事業應委託會計師查核簽證申報。

- 「營利事業委託會計師查核簽證申報所得稅辦法」第3條規定,下列各營利事業,其營利事業所得稅結算申報,應委託經財政部核准登記為稅務代理人之會計師查核簽證申報:

| 金融業 | 銀行業、信用合作社業、信託投資業、票券金融業、融資性租賃業、證券業 (證券投資顧問業除外) 、期貨業及保險業。 |

| 依金融控股公司法或企業併購法或其他法律規定,合併辦理所得稅結算申報之營利事業。 | |

| 公開發行 | 公開發行股票之營利事業。 |

| 適用免稅且營收5,000萬以上 | 依原獎勵投資條例或促進產業升級條例或其他法律規定,經核准享受免徵營利事業所得稅之營利事業,其全年營業收入淨額與非營業收入在新臺幣五千萬元以上者。 |

| 營收1億以上 | 不屬於以上四款之營利事業,其全年營業收入淨額與非營業收入在新臺幣壹億元以上者 |

6.降低被查帳風險的實務因應,減輕公司壓力:

實務上,通常若是營收超過三千萬元的公司,則每年被國稅局查帳的比率是幾乎100%,相信公司經營者是不願意花精力在與國稅局查帳周旋的。若是已有做會計師稅務簽證,因為會計師已經預先代替國稅局查帳,將需要查的項目做好查核報告書與工作底稿了,被抽查的比率會大幅降低,而且是由會計師去對國稅局做說明、由會計師來面對國稅局之查帳,就像是民眾有法律糾紛時,會請律師代為訴訟程序,代客戶面對檢察官或法官之效果。

7. 何時需要稅務簽證?

- 有盈虧互抵潛在需求者,當年度虧損金額超過100萬,不論營業額大小。

- 營業額大、純益率低的產業,或營業額接近3,000萬,即可開始做稅務簽證規劃。

因為公司的負責人並非受過專業訓練的稅務專家,通常也沒有自己的稅務會計人員。

如果自己處理稅務、直接面對國稅局之專業問題詢問,往往對專業名詞之定義或是稅法規定的罰則不甚了解,也不了解稅務員的語言,溝通上常有障礙,又曠日費時,容易被補稅或處罰,所以建議年營收超過3,000萬元的公司,採用稅務簽證的方式進行每年度的營利事業所得稅結算申報。

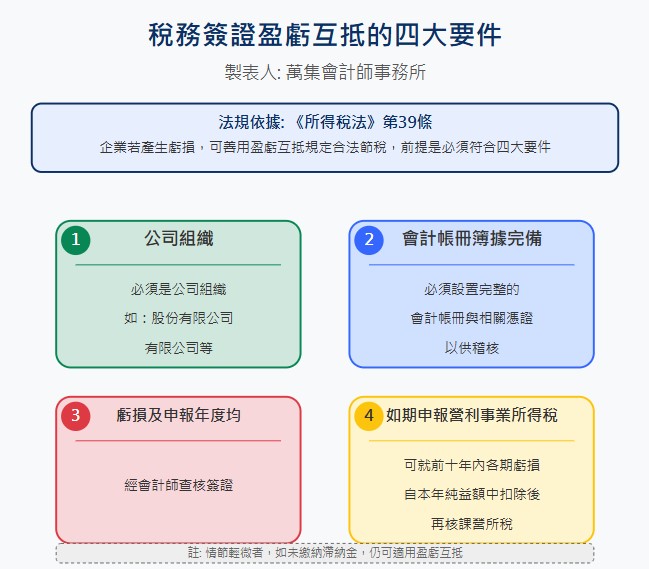

8.盈虧互抵的4大要件

財務簽證新規定(公司法第20條),哪些公司需要財務簽證?

- 108年公司法新制,依據107年11月1日新修正的公司法第20條第2項規定,

自108年度開始,實收資本額未達新台幣3千萬元的公司,如果符合以下一定規模的條件,公司的財務報表必須經過會計師財務查核簽證。

此次新修正公司法,新增加規範,將原本資本額小於3,000萬元以下的公司不須財務簽證的規定,新增加判定要財簽的標準,108會計年度起開始適用。

訂定「公司法第二十條第二項之公司資本額一定數額及一定規模」如下:

公司法第20條第2項之公司資本額一定數額及一定規模之經濟部公告(經商字第10702425340號),需經財簽,說明如下:

一、公司法第二十條有關書表查核之規定如下:

公司資本額達一定數額以上或未達一定數額而達一定規者,其財務報表,應先經會計師查核簽證;其一定數額、規模及簽證之規則,由中央主管機關定之。

- 罰則:公司負責人違反第一項或第二項規定時,各處新臺幣1萬元以上5萬元以下罰鍰。

二、自108年會計年度起,公司符合下列情形,其財務報表應經會計師查核簽證:

(一)實收資本額達新台幣3,000萬元以上之公司。

(二)實收資本額未達新台幣3,000萬元而符合下列兩者之一之公司。

(1)營業收入淨額達新台幣1億元。

(2)參加勞工保險員工人數達100人。

三、自108年會計年度起,符合前點規定之公司,當年度財務報表應先經會計師查核簽證後,提請股東同意或股東常會承認。

按公司法第20條第1項規定:「公司每屆會計年度終了,應將營業報告書、財務報表及盈餘分派或虧損撥補之議案,提請股東同意或股東常會承認。」是以,虧損撥補之議案應經股東常會承認。

(經濟部92年9月9日商字第09202189240號)

資本額達新台幣3千萬元以上之公司帳表查核

茲依公司法第20條第2項規定,訂定實收資本額達新台幣3千萬元以上之公司,其財務報表,應先經會計師查核簽證後,提請股東同意或股東常會承認。

(經濟部90年12月12日商字第09002262150號)

財務報表分送對象

一、依公司法第20條第1項規定,公司每屆會計年度終了,應將營業報告書、財務報表及盈餘分派或虧損撥補之議案,提請股東同意或股東常會承認。所稱「財務報表」包含資產負債表、損益表、現金流量表、業主權益變動表或累積盈虧變動表或盈虧撥補表及各款報表應予必要之註釋(商業會計法第28條及29條請參照),其與監察人之查核報告書,係屬二事。

二、參照公司法第230條第1項規定,前揭表冊經股東常會承認後,董事會應將其分發各股東,至分發對象,除其他法律另有規定外,公司法並未有與公司有法律訴訟之相關股東免予分發之規定。

三、至同法第229條規定:「董事會應將其所造具之各項表冊與監察人之報告書,應於股東常會開會10日前,備置於本公司。股東得隨時查閱,……」。所稱股東亦未排除與公司有法律訴訟之相關股東,而該條並無處罰規定,其與同法第210條之規定,係屬二事。(經濟部93年1月28日經商字第09302000950號)

公司已經每年申報營利事業所得稅,經濟部還會抽查公司要求申報財務報表嗎?如果不申報會被處罰嗎?會罰哪些人?

依公司法第20條規定,公司每年必須將去年的營業報告書、財務報表,還有盈餘分派或虧損撥補的議案,提請股東同意或股東常會承認。違反規定時,會對公司的每一位董事各處新臺幣1萬元以上5萬元以下罰鍰。(公司法第20條第1項規定)

每年會計年度終了日,股份有限公司有下列情形之一者:

實收資本額(有限公司的資本額)在新臺幣3,000萬元以上(包含3,000萬元)。

財務報導期間結束日營業收入淨額達新臺幣1億元(包含1億元)。

參加勞工保險員工人數達1百人(包含1百人)。

當主管機關(經濟部或直轄市政府)請公司在規定期限內申報公司決算書表時,公司如果超過期限沒有申報,會對公司的每一位董事各處新臺幣2萬元以上10萬元以下罰鍰。(公司法第20條第4項、第5項規定)

四、關於財務報表非曆年制之公司,其財務報導期間開始日於108年度期間者,為前點所稱之「108年會計年度」。

五、公開發行股票之公司,證券主管機關另有規定者,不適用本公告。

相關問答

| Q1:公司要如何認定年底營業收入淨額? | A1:以公司依據商業會計法規定編製的財務報表認定,營業收入淨額是指營業收入總額減去銷貨退回及折讓,所以不會包含營業外收益。 |

| Q2:非歷年制的公司,如何認定適用年度? | A2:以財務報導期間開始日於108年度期間,該去年財務報表開始適用新規定。 |

| Q3:外國公司在台分公司也要適用一定規模的新制嗎? | A3:外國公司在台分公司也要適用一定規模的新制。 |

| Q4:經濟部的電話諮詢窗口? | A4:請撥(02)2321-2200分機8344、8387、8398、8343、8340,服務時間:星期一~星期五8:30~17:30國定假日除外 |

| Q5:如果未依規定財務簽證,會被處罰嗎? | A5:公司未依規定簽證,主管機關會處每位公司董事1-5萬元罰緩。 |

補充文章:更多細節可詳下列文章

- 營所稅的申報方式有哪些?

- 經濟部法規: 公司法第20條、公司法第20條第2項