營所稅系列-16:營利事業列報盈虧互抵 有四大要件(114年4月更新)

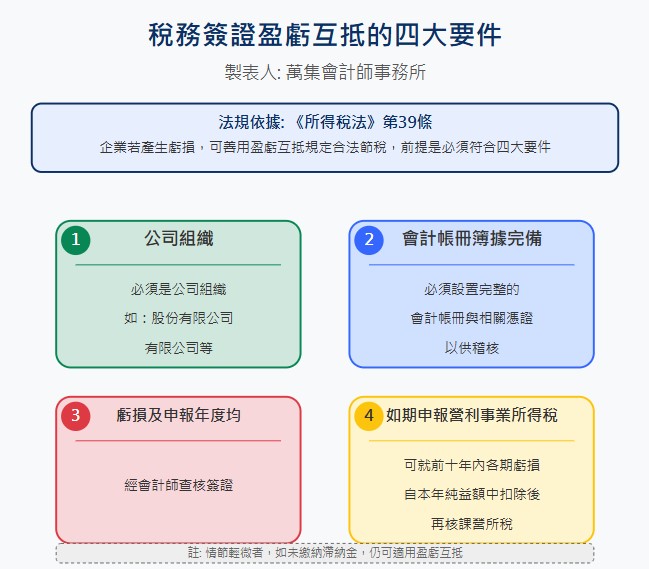

財政部表示,《所得稅法》第39條設有盈虧互抵規定,企業若產生虧損,可善用這項規定合法節稅,不過必須符合四大要件。

適用盈虧互抵的四大要件包括:

1、「公司組織」

2、「會計帳冊簿據完備」

3、「虧損及申報年度均使用藍色申報書或經會計師查核簽證」

4、「如期申報營利事業所得稅」,可就經稽徵機關核定之前十年內各期虧損,自本年純益額中扣除後,再行核課營所稅。(註: 情節輕微者,如未繳納滯納金,仍可適用盈虧互抵)

其中,國稅局實務上最常發現企業因”未如期申報所得稅,導致無法適用規定”,提醒企業留意。

目錄

營利事業適用盈虧互抵之規定

| 4要件 | 除符合「營利事業之組織型態為公司組織」、「虧損及申報扣除年度均經會計師查核簽證或均使用藍色申報書」及「如期申報」等要件 |

| 亦須符合「會計帳冊簿據完備」之要件 | |

| 影響 | 1、記帳憑證欠缺或未取得支付憑證,應不得適用盈虧互抵 |

| 2、短漏報稅額不超過10萬元或占全年所得額不超過5%,得視為情節輕微,仍可適用盈虧互抵 |

*所得稅法第39條第1項,但書有關「會計帳冊簿據完備」中所稱之「完備」,依財政部相關規定,是以業經依照所得稅法及商業會計法等法令設置帳簿,並依法取得憑證為要件。營利事業如有成本費用中的記帳憑證欠缺或經核定認有未取得支付憑證,並未依商業會計法第14條辦理情事者,應不得適用前開盈虧互抵之規定。

國稅局提醒,不僅是申報扣除年度必須在法定期限內完成營所稅申報,虧損年度也必須如期申報,否則無法適用。

此外,若公司蓄意逃漏稅,或以詐術、其他不正當手法避稅,或短漏所得稅額過高,都將無法適用盈虧互抵,提醒企業誠實申報為上策。

虧損年度有投資收益,盈虧互抵時可扣除之虧損金額如何計算?

A公司經會計師查核簽證申報全年所得額為300萬元,扣除前10年核定虧損扣除額250萬元(係112年度虧損金額),申報課稅所得額為50萬元。

經查核發現A公司112年度經核定虧損250萬元,該年度不計入所得額課稅之投資收益為200萬元,故112年度可扣除之虧損餘額應為50萬元(250萬元-200萬元),

核定A公司113年度課稅所得額為250萬元(300萬元-50萬元),調整後課稅所得額增加200萬元,補稅40萬元【(250萬元-50萬元)*20%】並加計利息發單補徵。

| 項目 | 113年度 結算申報金額 | 113年度 核定金額 | 調整金額 |

| 53 全年所得額 | 300萬元 | 300萬元 | |

| 55 前10年核定虧損本年度扣除額 | 250萬元 | 50萬元 | -200萬元 |

| 59課稅所得額 | 50萬元 | 250萬元 | 200萬元 |

| 60 應納稅額 | 10萬元 | 50萬元 | 40萬元 |

國稅局 112.8.29

如期申報實務認定

現行實務上,稽徵機關對於「如期申報」的認定要件包含:

一、如期於申報期限內提出申報書表;

二、如期足額繳納稅款(未加徵滯納金,可視為「如期申報」。)

三、如期檢送會計師簽證報告書至稅捐機關。常有營利事業雖已如期申報但卻未如期繳納或有短繳稅款的情形,進而喪失當年度盈虧互抵的權利。

上述3項如期申報要件缺一不可,常有營利事業雖已如期申報但卻未如期繳納或有短繳稅款的情形,進而喪失當年度盈虧互抵的權利。此外,營利事業若採網際網路申報,除了在5月31日申報期限內完成網路申報外,另須於6月30日前將會計師查核簽證報告書及其他申報附件寄送至營利事業所在地之稅捐機關,或於6月29日前透過營所稅電子結算申報繳稅系統上傳送交,才能適用盈虧互抵及較高交際費限額的優惠。若未能完成前揭作業者,將會喪失當年度盈虧互抵的權利,並被視為普通申報案件處理,提醒營利事業務必加以留意,以免喪失應有之權益。

2023.09.25 經濟日報

會計師特別提醒,如期申報包含了「如期繳納稅金」,也就是在5月31日前需將營所稅金繳納完畢。故公司需妥善管理財務資金,以便預留稅源。

何謂短漏稅額過高?

官員表示,依據財政部函釋,稽徵機關查獲公司短漏所得稅額超過10萬元,或短漏報課稅所得額占全年所得額比率超過5%,短漏情形就不算輕微,此時就不能適用前10年盈虧互抵的優惠。

舉例說明

- 舉例1:國稅局查核甲公司2016年營所稅結算申報案件,列報全年所得額750萬餘元,前十年核定虧損在該年度扣除300萬餘元,但國稅局發現,甲公司當年度營所稅有短漏報利息、虛列佣金支出等情形,短漏報所得高達500多萬元,等於漏報90多萬的所得稅。

- 舉例2:甲公司2021年度營利事業所得稅經會計師查核簽證申報之全年所得額2,000萬元,並經扣除2018年度核定之虧損2,000萬元後,申報課稅所得額為0元。

依規定,短漏報稅額已超過10萬元,甲公司不僅無法列報前十年核定虧損扣除額,反而需要被國稅局補稅,得不償失。

財政部提醒,營利事業的會計事項應據實依規定記載,並在申報期限內,依法申報納稅,以免事後遭稽徵機關查獲短漏報,或其他不符要件情形,而喪失合法節稅的機會。

2020.02.09 經濟日報

補充: 所得稅法39條之虧損扣除數需先減除免稅之投資收益

經查核發現甲公司2021年度短漏報課稅所得額200萬元,因該短漏報課稅所得額200萬元占核定之全年所得額2,200萬元之比例9%已超過前揭函釋規定之5%,且短漏所得稅稅額40萬元(短漏報課稅所得額200萬元×稅率20%)亦已超過10萬元,其短漏報情節非屬輕微,按會計帳冊簿據不完備認定,核定全年(課稅)所得額2,200萬元,並調減其列報2018年度核定虧損數2,000萬元,予以補稅及就短漏所得額部分裁處罰鍰。

細節請詳 112年度之營所稅查核準則修正

補充: 盈虧互抵須採用會計師稅務簽證方式

會計師提醒,想要盈虧互抵,必須採用會計師稅務簽證方式申報營所稅。

若想要了解更多營所稅計算方式,請參考 公司設立登記及稅務規劃線上課程。