列報佣金支出 留意二重點

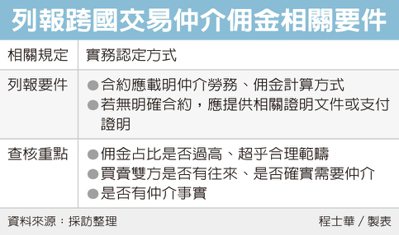

台北國稅局表示,企業委託他人或他公司仲介達成交易、列報佣金支出,尤其是針對外銷案件,必須要符合二大要件之一,一是必須在合約內容內載明仲介事實與佣金;其次,若缺乏合約,或合約內容不清,就必須提供相關證明文件或支付證明,否則佣金支出有可能會被剔除補稅。

官員指出,近期有個法院判決出爐,A公司透過B公司仲介,外銷一筆總價值1,000萬元貨物給C公司,並支付400萬佣金給B公司,佣金占比高達40%,雖然A公司向國稅局提出佣金合約與匯款證明,但國稅局發現,這筆合約中卻沒有明訂佣金計算方式。

在這個案例中還發現,A公司與C公司原本就有往來,不必透過B公司仲介;實際上調查佣金匯款資料,又不是直接匯給B公司,而是匯給某個境外第三人。

官員表示,國稅局最後認定,A公司與C公司之間的交易,並不需要B公司仲介,剔除這筆仲介支出,並調整補稅,這個案件已經判決確定。

官員表示,對國稅局而言,對於移向境外的金流會的特別小心,尤其此案佣金占比過高,金流又疑點重重,自然會成為重點查案的對象。

官員表示,佣金支出是營利事業對經紀人、代理人或代銷商,協助介紹或代理銷售事業產品或服務,而由事業支付的報酬。

因此,營利事業的佣金支出,必須要有經紀人、代理人或代銷商有實際提供仲介服務、並具備仲介事實的證明文件,才能進行認定。

官員表示,依據《所得稅法》第24條規定的成本費用與收入配合原則,即便營利事業形式上具備佣金合約或結匯支付證明文件,若無法證明具有實際仲介的事實,也不能認定屬於營利事業經營所必要或合理的費用,未必能認列支出。

2019-12-13 經濟日報

註:營所稅查核準則92條:

佣金支出:

一、佣金支出應依所提示之契約,或其他具居間仲介事實之相關證明文件

,核實認定。

二、佣金支出應辦理扣繳稅款而未扣繳者,除責令補繳並依法處罰外,該

項佣金應予以認定。

三、財產保險業及人身保險業支付非經取得目的事業主管機關核發執業證

書之經紀人佣金,或代理人之代理費,不予認定。

四、外銷佣金超過出口貨物價款百分之五,經依規定取得有關憑證,提出

正當理由及證明文據並查核相符者,准予認定。

五、佣金支出之原始憑證如下:

(一) 支付營業人之佣金,應以統一發票為憑;其為免用統一發票之營業

人者,以收據為憑。

(二) 支付個人之佣金,應以收據或書有受款人姓名、金額及支付佣金字

樣之銀行送金單或匯款回條為憑。

(三) 支付國外佣金以下列對象為受款人者,不予認定:

1、出口廠商或其員工。

2、國外經銷商。

3、直接向出口廠商進貨之國外其他廠商,但代理商或代銷商不在

此限。

(四) 支付國外代理商或代銷商之佣金,應提示雙方簽訂之合約;已辦理

結匯者,應提示結匯銀行書明匯款人及國外受款人姓名 (名稱) 、

地址、結匯金額、日期等之結匯證明;未辦結匯者,應提示銀行匯

付或轉付之證明文件;以票匯方式匯付者,應提示收款人確已實際

收到該票匯款項或存入其帳戶之證明憑予認定;非屬代理商或代銷

商,無法提示合約者,應於往來函電或信用狀載明給付佣金之約定

事項。

(五) 在臺以新臺幣支付國外佣金者,應在不超過出口貨物價款百分之三

範圍內取具國外代理商或代銷商名義出具之收據為憑予以認定;其

超過百分之三者,如另能提供國外代理商或代銷商確已收到該新臺

幣款項或存入其帳戶之證明及其他相關證明文件時,准予認定。